Tous les jours, les agents économiques (= vous et moi) prennent des décisions complexes en ce qui concerne la gestion de leur budget, leurs décisions d'investissements, le choix entre consommation et épargne... La situation de chacun est unique, mais le but final est pourtant commun : maximiser son bien-être, ce que l'on appelle l'utilité en économie. Un individu rationnel et bien informé réussira à faire cela à peu près correctement. Par exemple, il aura tendance à dépenser moins que son revenu lors de sa vie professionnelle pour avoir une épargne disponible lors de sa retraite. Mais en réalité, les individus sont-ils réellement rationnels et bien informés ?

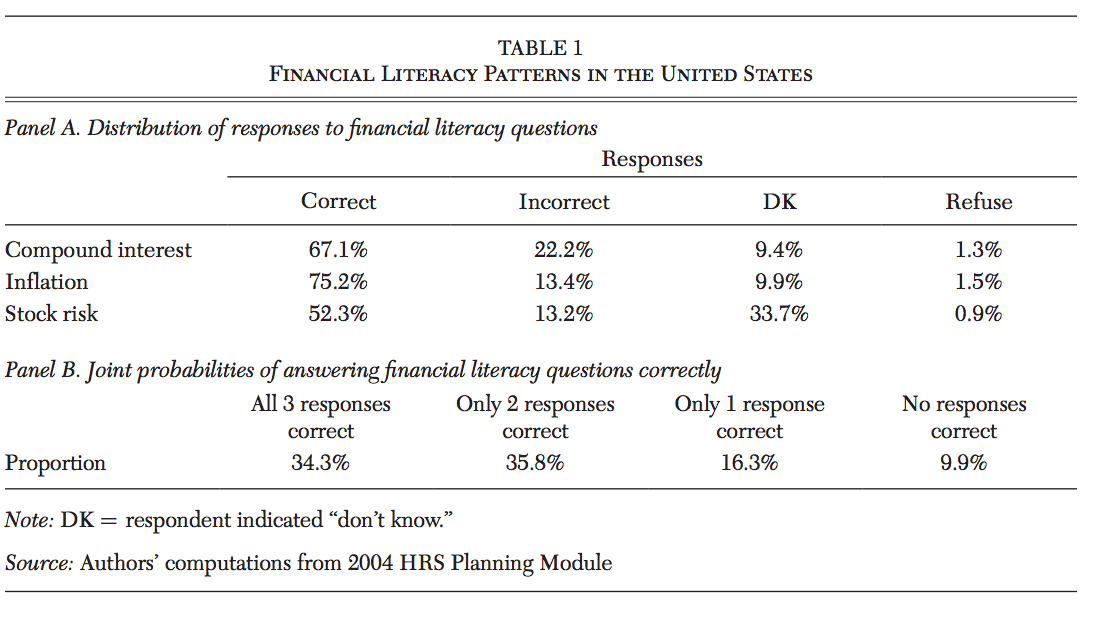

Deux économistEs (avec un E car ce sont deux femmes), Annamaria Lusardi et Olivia Mitchell, ont publié récemment une revue de littérature très complète sur ce sujet "The Economic Importance of Financial Literacy: Theory and Evidence" (JEL, 2014). Pour mesurer "l'alphabétisation financière", Lusardi & Mitchell ont tout simplement posé les trois questions suivantes à plusieurs dizaines de milliers d'américains (traduction et petite modification du Captain'):

(1) Supposons que vous ayez 100 euros sur un compte bancaire et que le taux d'intérêt annuel soit de 2%. Si vous laissez cet argent sur votre compte, au bout de 5 ans, vous aurez alors : Exactement 102 euros / Moins de 102 euros / Plus de 102 euros

(2) Supposons que le taux d'intérêt de votre compte courant soit de 1%, et que le taux d'inflation soit de 2%. Au bout d'un an, vous pourrez alors acheter avec l'argent présent sur votre compte (par rapport à l'année actuelle) : + de biens et services / autant de biens et services / - de biens et services

(3) Pensez-vous que la phrase suivante soit vraie : "Acheter une action d'une seule entreprise permet de diminuer le risque par rapport à l'achat d'une action d'un fond de placement" ?

Chaque question a un objectif bien précis : la première vise à évaluer la notion de taux d'intérêt et de taux d'intérêt composé, la seconde la notion d'inflation et de pouvoir d'achat, et la troisième la notion de risque et de diversification. Allez, voici tout de même les réponses :

(1) Plus de 102 euros bien évidemment. Si les propositions avaient été : 110 euros / - de 110 euros / + de 110 euros, cela aurait déjà été un peu plus complexe, car la notion d'intérêt composé n'est pas forcément intuitive (la réponse exacte étant 100*(1,02^5) = 110,41 euros)

(2) Moins de biens et services, car le taux d'inflation est supérieur au taux d'intérêt de votre compte courant. Vous aurez effectivement 101 euros sur votre compte en banque au bout d'un an, mais les prix auront augmenté plus rapidement que cela...

(3) Faux. La diversification d'un portefeuille permet de diminuer le risque par rapport au stock-picking (voir par exemple "La théorie moderne du portefeuille : une introduction"). Question finalement pas si simple, car cela suppose de savoir ce qu'est un fond de placement ("mutual funds")

Facile pour vous ? Peut-être, mais pas facile pour tout le monde ! Seulement 1/3 des sondés ont obtenu trois bonnes réponses. Plus impressionnant surtout (enfin je trouve), 1 américain sur 3 n'est pas capable de répondre à la première question (seulement 67,1% de bonnes réponses)...

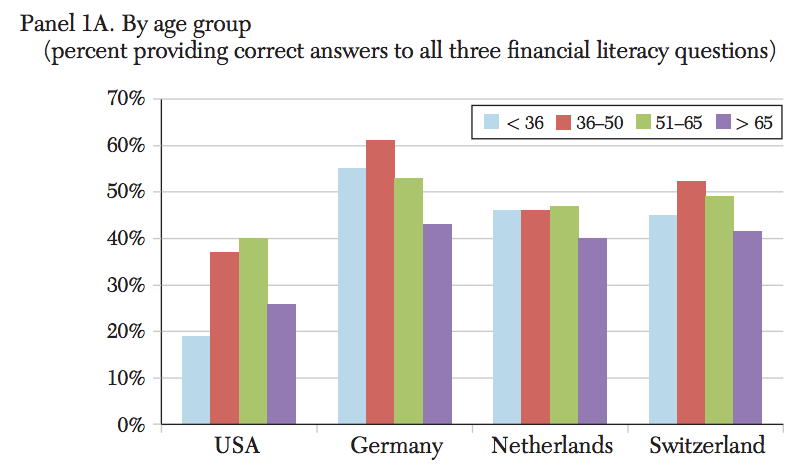

"Mais Captain', c'est bien connu, les américains sont tous des débiles !".... Des expériences de ce type ont été menées dans de nombreux autres pays, et même s'il est vrai que les américains ne sont clairement pas les meilleurs dans ce domaine (euphémisme), le pourcentage de personne ayant bien répondu à ces trois même questions reste assez faible en Allemagne, en Suisse et aux Pays-Bas (<50% sauf en Allemagne). Mention spéciale aux "jeunes" américains de moins de 36 ans (voir graphique ci-dessous)...

Dans le fond, ce n'est pas un drame interplanétaire de ne pas savoir répondre correctement à ces trois questions : si vous détestez la finance, les maths et l'économie et que vous préférez les grosses voitures, why not ! Mais dans ce cas, cela à des implications importantes en ce qui concerne la régulation et la mise en place d'un "paternalisme libertarien" pour aider/inciter les gens à prendre les bonnes décisions sans se faire arnaquer. Tout en gardant à l'esprit qu'un minimum de connaissance financière n'a jamais tué personne non plus...

Par exemple, le Captain' n'y connait rien au monde automobile. Ce qui veut dire que si le Captain' casse sa Captain'Mobile et se retrouve chez un garagiste peu scrupuleux, alors il va se faire arnaquer dans 100% des cas ("comment ça j'ai pas de voiture... et comment ça j'ai pas le permis non plus !! ... Laissez-moi tranquille un peu !"). C'est dommage, mais les conséquences sur un cycle de vie ne sont pas désastreuses. Par contre, si une personne ne maitrise absolument pas les concepts de taux d'intérêt, d'inflation et de pouvoir d'achat, et qu'elle n'arrive pas à comprendre la nécessité de lisser ses dépenses pour pouvoir absorber les chocs ou la période de la retraite, alors les conséquences peuvent être bien plus importantes ! Idem si une personne se voit proposer un crédit à la consommation de 10.000 euros au taux de 20% annuel sur 3 ans, et qu'elle pense devoir rembourser uniquement 12.000 euros dans 3 ans... Cela vous paraît aberrant ? En réalité, c'est une situation assez proche de la première question de Musardi & Mitchell, avec 1/3 de réponses incorrectes...

En avril 2011, l'ex-président de la FED, Ben Bernanke, avait fait une déclaration à propos de la nécessité d'améliorer l'alphabétisme financier "Statement by Chairman Bernanke on financial literacy", en présentant les trois approches de la FED pour : (1) favoriser l'apprentissage de la finance et de l'économie, (2) identifier via la recherche les best-practices dans le domaine et (3) réguler, protéger et informer les consommateurs/investisseurs.

"Our approach to assisting consumers to successfully navigate the financial marketplace has been three-pronged: First, we have worked diligently to foster financial and economic education. Second, we conduct research on consumer decisionmaking that helps to identify what works in financial education and informs the regulatory process. Third, in recognition that basic financial knowledge is not sufficient to safeguard people from fraud and deceptive practices, we have promulgated strong consumer protection rules and consumer-tested required financial product disclosures to ensure they present information clearly and in a useful format. We vigorously enforce consumer protection laws to ensure that providers of consumer financial products act fairly and comply with the spirit and letter of the rules." Ben Bernanke

Conclusion : L'éducation économique et financière est donc nécessaire afin de permettre aux individus de prendre des décisions cohérentes permettant de maximiser leur utilité intertemporel (= le bien-être durant le vie entière, pas uniquement le bien-être des 5 minutes à venir). Bref, mangez des pommes et lisez le Captain' !