Les indicateurs journaliers montrent une reprise paradoxale : déjà très rapide, mais aussi partielle. Nous avons construit un indicateur journalier qui semble donner un signal très correct. En attendant, les chiffres économiques de croissance restent horribles. Le Brexit se rappelle à notre bon souvenir avec des négociations très en retard et une sortie à géométrie variable semble une hypothèse de plus en plus crédible.

Point de marché : quelle reprise ?

Alors que la majorité des pays sortent du confinement, l'économie repart. Les données économiques sont presque exclusivement mensuelles, ou pire trimestrielles ou annuelles. Pour essayer d'avoir une vue plus fine, ou tout au moins plus rapide, on peut utiliser des données journalières. Par exemple l'indice Google mobility donne le volume de trafic dans plusieurs pays du monde. Et ces chiffres sont très bien corrélés au PMI comme le montre le graphique suivant où nous avons utilisé huit pays majeurs : Allemagne, Espagne, France, Royaume-Uni, Australie, Italie, Japon et Etats-Unis. Il faut bien sûr être prudent et ne pas trop extrapoler un indicateur volatile qui ne capture certainement pas toute l'évolution de l'économie, mais l'approche peut être intéressante.

La bonne nouvelle c'est que cet indicateur Google se retourne rapidement comme le montre le graphique ci-dessous. Il faut bien sûr rester très prudent, la croissance est forte mais le niveau reste très bas, sauf dans le cas de l'Allemagne qui est revenu au niveau pré-crise.

Il est donc plus que tentant d'utiliser ces données pour prévoir les PMI. Les résultats sont montrés sur le graphique ci-dessous. Le modèle a fait un très bon travail pour la France, le R-U, l'Australie et les Etats-Unis et dans une moindre mesure pour le Japon. En revanche il s'est montré beaucoup trop optimiste pour l'Allemagne. Ou peut-être est-il simplement en avance ? Il faut aussi noter l'Italie et l'Espagne qui n'ont pas encore publié leurs chiffres pour mai, ils devraient, si le modèle a raison, voir un rebond d'un niveau proche de 10 vers un niveau proche de 30 (pour être précis l'indice composite italien passerait de 10,9 à 31,1 et pour l'indice espagnol de 9,2 à 25,3).

Au total, il s'agit d'une normalisation très rapide de l'économie, avec si, on exclut le cas particulier de l'Allemagne, la moitié de la baisse qui a déjà été corrigée. Il faut rappeler que pour rattraper la moitié de la perte de production lors de la précédente crise au début de la dernière décennie, il a fallu attendre 2 ans. On est donc sur une échelle de temps totalement différente. C'est une bonne nouvelle, en revanche il est évident qu'il restera une perte de croissance pendant une période étendue. On entre donc dans une phase paradoxale de l'économie avec des taux de croissance exceptionnellement forts, et en même temps une normalisation seulement partielle de l'économie.

L'horreur continue

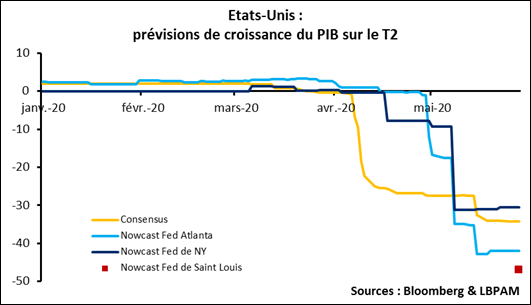

Les chiffres de croissance du PIB sur le premier trimestre aux Etats-Unis ont été révisés à la baisse, -5,0% de croissance contre 4,8% sur la première estimation.

Le pire est toutefois à venir, le graphique ci-dessous montre différentes estimations du PIB américain pour le second trimestre. On est proche de 40% de baisse. Il faut rappeler que ces données sont « annualisées », ce 40% représente donc la baisse du PIB américain sur un an si le rythme enregistré au T2 restait constant (ce qui, dans ce cas précis, est un peu idiot !). Dans la vraie vie donc, cela correspond à une baisse de 12% d'un trimestre sur l'autre. Ce qui reste une monstruosité !

Le Brexit se rappelle à notre souvenir

Beaucoup de bruits de nouveau autour du Brexit. Il faut rappeler les règles du jeu : un accord doit être trouvé avant la fin de l'année, mais la date butoir peut être repoussée sur demande britannique si celle-ci est exprimée avant fin juin.

Il faut aussi rappeler que le dernier accord commercial d'envergure négocié par l'UE était avec le Canada : 7 ans de négociations (il reste sept mois aux britannique) et un an pour la ratification. Certes la situation est différente et il ne faut surtout pas faire copier-coller. Mais…

Bref, le temps presse, le négociateur européen Barnier se dit prêt à repousser de deux ans la date limite, alors que son homologue britannique se dit inquiet d'être aussi loin d'un accord.

Il y a plusieurs solutions. Solution 1 : la Grande Bretagne demande un report, ce qui est peu probable, Boris Johnson s'y est farouchement opposé. Solution 2 : pas de report, mais dans ce cas la probabilité est très élevée qu'au 31 décembre au soir l'accord ne soit pas trouvé. Ce qui conduit à 3 sous-solutions. Solution 2a : hard Brexit, qui redevient une possibilité. Solution 2b : un report, certes le R-U doit le demander avant fin juin mais on sait que les dates butoirs en négociation européennes sont plus que flexibles. Solution 2c : une sortie à géométrie variable. C'est peut-être l'option la plus intéressante. La 2a n'est souhaitable pour personne, la 2b pourrait retarder la sortie indéfiniment alors que les négociations achoppent sur des broutilles. La solution 2c verrait certains secteurs sortir avec un accord, d'autres voir leurs négociations prolongées, un troisième groupe de secteurs pourraient avoir une sortie non négocié (un hard Brexit sectoriel en quelques sorte).