L’interprétation par les marchés des déclarations méticuleusement rédigées des autorités monétaires est lourde de conséquences. A quand le prochain krach 2017 ou 2018 ?

Pour nos banquiers centraux occidentaux : youpi, la crise est finie ! L’été fut l’occasion pour les dirigeants des deux plus grandes banques centrales occidentales de tenir des propos très catégoriques.

Du côté de la Fed, Janet Yellen déclarait le 27 juin : « je ne crois pas que nous verrons une autre crise de notre vivant ».

En Europe, Mario Draghi confirmait le point de vue de son homologue américaine en déclarant le 23 août que « la politique monétaire non-conventionnelle a été une réussite des deux côtés de l’Atlantique mais des lacunes demeurent dans la compréhension de ces instruments relativement nouveaux, nécessitant un approfondissement de la recherche ».

Ces déclarations viennent-elles clore l’histoire des crises, dont la théorisation avait commencé avec Sismondi, l’économiste suisse de la première moitié du XIXe ?

Rejeter cette hypothèse, c’est envisager soit que les banquiers centraux puissent être ignorants, soit qu’ils ne s’adressent non pas à notre intelligence mais à notre ignorance, au travers de déclarations aussi culottées que fumigènes.

Entre ces trois possibilités, à vous de choisir, cher lecteur. Mais je vais tout de même vous dire ce que j’en pense !

De la vanité des prévisions

Commençons par rappeler que personne ne connaît l’avenir. Pas même l’intelligence artificielle ne parviendra à changer cet état de fait. Néanmoins, vous connaissez sans doute ce grand principe qui fait le succès des commentateurs se risquant régulièrement à l’exercice des prévisions : à force d’en émettre, on ne finit toujours pas avoir raison ! Comme le veut l’adage, une pendule arrêtée ne donne-t-elle pas l’heure juste deux fois par jour ?

L’histoire des conjectures est donc jalonnée de succès étourdissants d’exactitude et d’échecs cinglants.

Le 5 septembre 1929, l’entrepreneur et économiste américain Roger Babson déclarait devant une assemblée de chefs d’entreprise : « tôt ou tard, un krach va se produire et il pourrait être énorme ». Quelques heures plus tard, le Dow Jones dévissait d’environ 3%, avant de s’effondrer le jeudi 24 octobre. Signe annonciateur pour certains, opportunité d’achat pour (beaucoup) d’autres, le « Babson Break », point de départ du krach de 1929 et de la Grande Dépression, fut annoncé avec une précision saisissante.

Bien plus malheureuse fut la prévision de Nicolas II, Tsar de toutes Russies, souhaitant une bonne année à son peuple en décembre 1916 : « l’année 1916 a été tellement désastreuse que l’année 1917 sera certainement meilleure ». Un an et demi plus tard, les bolcheviks exécutaient Nicolas II aux côtés de son épouse, son fils, ses quatre filles, le médecin de famille, son domestique personnel, la femme de chambre et le cuisinier.

Des institutions en désaccord

Toutes les institutions ne sont pas aussi optimistes que Janet Yellen et Mario Draghi, loin s’en faut.

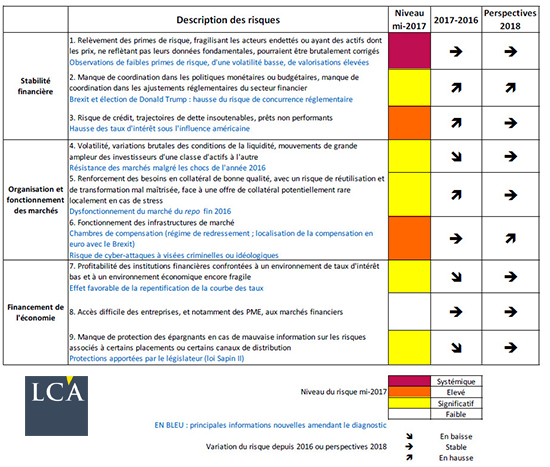

Le 3 juillet, l’AMF publiait sa Cartographie des risques pour l’année 2017, résumée dans ce tableau de synthèse :

Je passe sur les cinq risques que l’AMF estime simplement significatifs (niveau jaune). Pour ce qui est du risque de crédit (avec les questions des prêts « non-performants »), il est estimé en augmentation et jugé « élevé » (rorange), tout comme le risque portant sur le fonctionnement des infrastructures de marché. L’AMF estime enfin que « le risque d’une hausse brutale des taux d’intérêt, dans un contexte de hausse de l’endettement privé et de faiblesse des primes de risque » est au niveau… « systémique » (rouge) !

Trois jours plus tard, Francois Villeroy de Galhau, le Gouverneur de la Banque de France, mettait en garde le gouvernement face au risque qui pèse sur la dette souveraine :

On pourrait me répondre que ces craintes sont très franco-françaises. Pas du tout. Voici ce que titrait Capital le 6 juillet :

Mais bon, pas de quoi affoler Janet et Mario, apparemment…

Nombre d’analystes vedette ne sont absolument pas convaincus par les déclarations des banquiers centraux

Faute de pouvoir être exhaustif dans ce genre d’exercice, je vais prendre un exemple étranger, et un exemple français pour illustrer le scepticisme.

Commençons avec Steve Keen, professeur à l’Université Kingston de Londres où il dirige le département Économie, histoire et politique. L’économiste australien, quoique post-keynésien, ne croit pas une seconde à la déclaration de Janet Yellen.

Bruno Bertez explique : « son analyse des crises, fondée sur une analyse serrée et modélisée de Minsky, a eu le mérite de subir avec succès l’épreuve de réalité car il a bien prédit de façon argumentée et modélisée celle de 2008. » Dans son ouvrage Can we avoid another financial crisis? [« Pouvons-nous éviter une autre crise financière », NDLR], publié cette année, Keen explique que la crise est inéluctable car endogène au système.

Le lendemain de la déclaration de Yellen sur la fin des crises, il expliquait sur Forbes qu’une telle conviction est « délirante », dans la mesure où les crises financières ne sont aucunement « des évènements dus au hasard, causés par quelque chose en dehors de l’économie » mais sont « une manifestation de la nature intrinsèque des économies capitalistes », « qui peuvent être anticipées grâce aux tendances de la dette privée […] », comme l’expliquait l’économiste américain Hyman Minsky.

Déjà dans mon livre publié en 2013, je vous parlais du « Moment Minsky », ce moment où les investisseurs surendettés sont forcés de vendre massivement un actif donné pour faire face à leurs besoins de liquidité, déclenchant ainsi une baisse auto-entretenue de son prix.

Janet Yellen n’a certainement pas lu mon livre. Mais Steve Keen fait remarquer l’ironie de la situation en rappelant que le 16 avril 2009, Janet Yellen donnait un discours intitulé… « Moment Minsky : leçons pour les banquiers centraux » ! Voici sans doute un indice qui vous aidera à prendre position sur la question que je posais en préambule à cet article. Ces déclarations ne s’appuient pas sur l’ignorance.

Nous poursuivrons demain avec un exemple français.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit