"Je ne crois aux statistiques que lorsque je les ai moi-même falsifiées"…Voici ma citation préférée de Winston Churchill qui, à bien des égards, pourrait parfaitement s’appliquer à la Chine.

Comme beaucoup de monde, nous nous plaignons souvent de la qualité des statistiques chinoises. Il est évident que les chiffres officiels du PIB ne constituent probablement pas l’indicateur le plus fiable pour juger de l’état réel de la première économie mondiale (en parité de pouvoir d’achat). Comme évoqué il y a plusieurs années par Li Keqiang, membre du Comité permanent du Bureau politique du Comité central du PCC, les chiffres du PIB sont « à titre de référence uniquement ». En outre, le PIB, étant une mesure quantitative de la richesse nationale, est incapable d’évaluer la transition du pays vers une croissance plus qualitative, basée sur l’innovation technologique et la révolution écologique. Cela ne signifie pas pour autant qu’il est impossible de connaître l’évolution de l’économie chinoise. Dans ce papier, nous allons mettre en évidence cinq statistiques fiables que toute personne intéressée par la Chine doit absolument surveiller. Passage en revue.

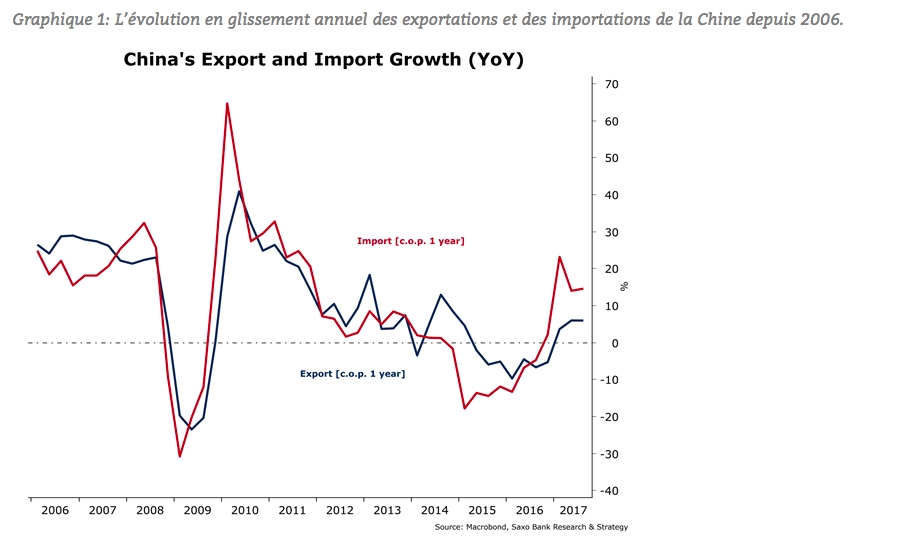

Le commerce international est l’un des domaines où il est le plus difficile de manipuler les données puisque les importations et les exportations peuvent être facilement comparées aux statistiques publiées par les partenaires commerciaux afin de juger de leur crédibilité. Certains ajustements peuvent avoir lieu, résultant de méthodologies différentes, mais les grandes tendances ne peuvent pas être falsifiées. La balance commerciale de la Chine est encore largement influencée par la conjoncture mondiale, en dépit de la volonté de développer davantage la demande intérieure. En 2016, le ralentissement des exportations chinoises reflétait une croissance plus faible dans les émergents asiatiques ainsi que les faiblesses économiques de la zone euro et des Etats-Unis. L’année 2017 a marqué une reprise d’activité essentiellement liée à une croissance mondiale plus forte, notamment dans les zones économiques majeures comme l’Europe. De plus, l’essor des importations depuis mi-2016 s’explique à la fois par une demande intérieure robuste mais aussi par la volonté du pays de constituer des réserves stratégiques, notamment des réserves pétrolières. Les chiffres des importations reflètent enfin les efforts de Pékin pour assainir l’environnement et développer un modèle de croissance plus éco-compatible. Ainsi, pour la première fois en septembre 2017, les importations de minerai de fer ont atteint le niveau symbolique de 100 millions de tonnes, ce qui est une conséquence directe de la stratégie de la Chine d’accentuer les importations de qualité au détriment de l’approvisionnement local de moindre qualité.

La croissance des importations est liée directement à l’augmentation du volume de fret ferroviaire, qui peut par conséquent servir d’indicateur avancé. En septembre 2017, il a augmenté de 14,6% par rapport à janvier 2017, atteignant ainsi presque son plus haut niveau d’après-crise. Comme l’ont démontré Fernald, Hsu et Spiegel dans « Is China Fudging its Figures? Evidence from Trading Partner Data » (septembre 2015), de 2008 à 2014, le volume de fret ferroviaire figure parmi les indicateurs individuels les plus performants pour expliquer l’évolution des importations chinoises.

Ces indicateurs pré-cités, ainsi que le PMI manufacturier HSBC pour la Chine, donnent l’image d’une économie solide. Cependant, l’élan positif observé au premier semestre est vacillant. En se basant sur l’analyse d’indicateurs avancés qui se sont avérés efficaces pour prévoir la tendance de l’économie chinoise par le passé, nous considérons qu’il faut désormais s’attendre à des statistiques moins bonnes au cours de l’année prochaine, traduisant ainsi le ralentissement de l’économie.

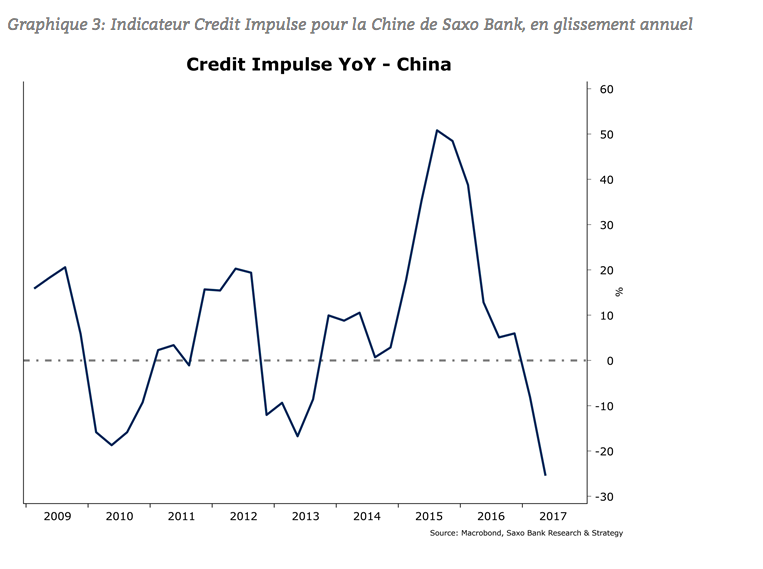

Le premier indicateur allant dans ce sens est l’indicateur Credit Impulse que nous avons développé en interne pour la Chine. Celui-ci permet de suivre l’évolution des flux de crédits émis par le secteur privé. Pour une économie dopée à la dette comme la Chine, le niveau des nouveaux crédits émis est, bien évidemment, d’une importance cruciale. Sur la base de nos calculs, notre indicateur évalue que les flux de nouveaux crédits émis en % du PIB ont diminué au deuxième trimestre 2017 d’au moins 25% d’une année sur l’autre, atteignant ainsi un plus bas depuis la crise financière mondiale. Puisqu’il s’agit d’un indicateur avancé, cela signifie que le ralentissement ne devrait vraimen être perceptible qu'à partir de mi-2018. Cela dit, il existe des signes précoces de moindre croissance.

L'indice Li Keqiang est en repli depuis juillet dernier. Cet indice est un agrégat basé sur la consommation d’énergie * 0,4, le volume de fret ferroviaire * 0,25 et les prêts en monnaie locale * 0,35 et est généralement considéré comme un bon indicateur de la croissance manufacturière.

Ce qui est autrement plus préoccupant, ce sont les données concernant la production d’électricité (le graphique ci-dessus incluant la consommation finale, la consommation en cours ainsi que les pertes) collectées au niveau des provinces par le Bureau National des Statistiques. Historiquement, la consommation d’électricité est l’un des meilleurs indicateurs de la croissance économique en Chine, les deux étant étroitement liés. En septembre 2017, à l’échelle nationale, la production d’électricité suit une bonne tendance (+6,2% en glissement annuel). Cependant, certaines des provinces les plus industrialisées de la Chine ont signalé une contraction au cours des derniers mois. Dans le Jiangsu, la contraction a atteint 22,5% en septembre dernier en glissement annuel. Dans le Shandong, qui possède une base industrielle forte et diversifiée, elle a atteint -17,8%. Cette baisse est plutôt préoccupante, a fortiori lorsqu’on sait que la consommation d’électricité est un indicateur fiable de la croissance économique, ce qui parait aller, une fois encore, dans le sens d’un net risque de ralentissement économique.

En guise de conclusion, il y a trois points à garder en tête lorsqu'on s’interroge sur la fiabilité des données économiques chinoises: - Les chiffres du PIB ne peuvent pas être considérés comme l'indicateur le plus pertinent pour évaluer la santé économique de la Chine. Comme l'a souvent rappelé Pékin, il s'agit surtout d'une référence qui mesure imparfaitement le passage à un modèle de croissance plus qualitatif. - La consommation d'électricité est un indicateur clé très corrélé à la croissance économique et qui ne fait l'objet d'aucune manipulation. La contraction de la consommation d’électricité dans certaines des principales provinces industrielles ainsi que la contraction des flux de nouveaux crédits émis par le secteur privé en pourcentage du PIB confirment le risque de ralentissement de la croissance au cours des prochains mois. - Le ralentissement économique de la Chine n'a intégré dans les prix offerts par le marché et aura des effets significatifs sur l'économie mondiale puisque la Chine représente 1/3 de l'impulsion de croissance mondiale selon le FMI.