Des données économiques encourageantes qui supportent les marchés. Des Japonais qui achètent en masse des obligations françaises et qui soutiennent la courbe. Des négociations sino-américaines qui pourraient, peut-être, reprendre rapidement.

Point de marché : surprise, l’Amérique souffre plus que les pays émergents de la guerre commerciale

Le graphique ci-dessous montre que les rendements sur le credit HY américains se sont tendus plus que ceux sur le crédit dans les pays émergents. C’est, à première vue, très contre-intuitif : le modèle de développement des pays émergents est très tributaire du commerce extérieur, les bénéfices des entreprises dans les pays émergents sont très corrélés au commerce international. Bref, les pays émergents devraient être les plus touchés par une guerre commerciale

Si Trump nous avait dit que « les guerres commerciales se gagnent facilement », il semble que le marché ne soit pas du tout convaincu. L’explication tient probablement au fait que le credit HY américain regroupe beaucoup d’entreprises de taille moyenne, celles qui ont des sous-traitants en Chine et ne peuvent pas diversifier facilement leur sources. Des études montrent que ces entreprises moyennes sont les plus touchées par les tarifs douaniers qu’elles doivent absorber dans leurs marges.

Autre point, plus fondamental, la détérioration générale de la qualité des émetteurs HY rend ce marché beaucoup plus nerveux. A ce titre la guerre commerciale n’est que le révélateur d’une situation de stress et d’un marché dont la fragilité peut devenir un problème important.

Economie, convalescence

Plusieurs données économiques hier qui, dans leur ensemble, envoient un signal prudemment optimiste. Le chômage baisse en France (8,7% en T1 19 après 8,8%), mais reste sur des niveaux très élevés et la baisse reste désespérément lente. L’enquête Phili Fed aux Etats-Unis s’est redressée comme l’avait fait l’empire manufacturing il y a quelques jours, les mises en chantier ont rebondi.

En résumé, l’indice de surprise, toujours négatif, a tendance à se redresser nettement depuis le début du mois dernier.

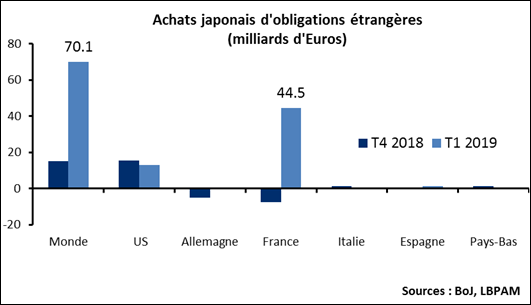

Les Japonais tombent amoureux de la dette française

Jeudi 16 mai, la France a émis 5,098 milliards d’obligations à maturité mars 2025. Pourtant, les taux français à 7 ans sont passés de 0,28% en début d’année à -0,06% récemment. Malgré cette forte baisse la demande sur l’adjudication a été forte. Bien sûr les taux français n’ont fait que suivre la tendance générale à la baisse des taux « core » et « semi-core » et en ce sens l’évolution depuis le début de l’année est proche de la tendance, par exemple, des taux allemands. Toutefois il existe une spécificité française : le retour, en force, des achats japonais. Les investisseurs japonais ont acheté 3 194 milliards de yens d’obligations françaises en mars, alors que leurs achats totaux d’obligations étrangères (y compris donc les obligations françaises) pour 2 966 milliards : il y a donc une concentration très forte des achats. Les japonais sont tombés amoureux des obligations françaises. Sur le trimestre, comme le montre le graphique ci-dessous, les achats de titres français représentent les deux tiers des investissements étrangers nippons. Ces chiffres sont très largement supérieurs à la tendance historique, il représente un élément de support fort pour la courbe française.

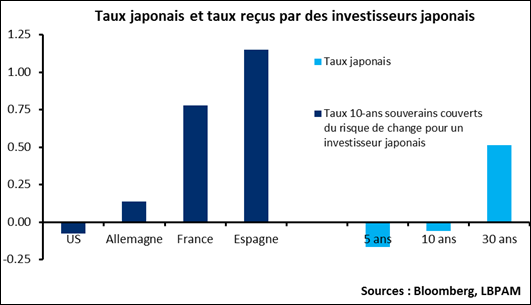

Pourquoi ce coup de foudre ?

Un investisseur japonais peut investir dans les obligations japonaises, il obtient un taux de -0,06% sur le 10-ans ou de 0,53% sur le 30-ans. S’il investit sur des taux souverains étrangers à 10-ans, en se couvrant pour le risque de change, il obtient -0,07% sur la dette américaine, ce qui n’est pas très appétissant, il a du 0,14% sur la dette allemande ce qui est mieux mais ne fait toujours pas rêver, en revanche il a du 0,78% sur la dette française, soit plus qu’un taux 30-ans domestique. D’où le coup de foudre. Et le support pour la dette française.

Guerre commerciale

« Il se passe toujours quelque chose aux Galeries Lafayette » disait la publicité. Grâce au virevoltant Donald il se passe toujours quelque chose dans les négociations sino-américaines. Hier s’était positif : les Etats-Unis semblent vouloir reprendre les négociations rapidement, Mnuchin a dit que les américains se rendraient « probablement » à Pékin avant la fin du mois. Il faut rester prudent, tout ceci n’a pas l’autorité d’un tweet présidentiel. On se reprend à rêver d’un accord rapide et on se dit que la décision de restreindre l’accès des opérateurs télécom au marché américain n’était peut-être qu’une énième tactique de négociation.

Le marché, bon enfant, a salué la nouvelle.