Les taux d'intérêt sur les marchés sont considérablement plus bas que les taux « apparents » : plus les états s'endettent, plus leur coût de financement moyen baisse ! La BCE ralentit petit à petit son QE, la bonne tenue des marchés devrait lui permettre de continuer dans cette direction. PMI ce matin : notre indicateur qui utilise le Google mobility index suggère un retour très proche de 50 en Europe. La progression de la pandémie recommence à inquiéter même si les cas sont, pour l'instant, moins sérieux qu'au début de la crise.

Point de marché : coût d'emprunt extrêmement bas

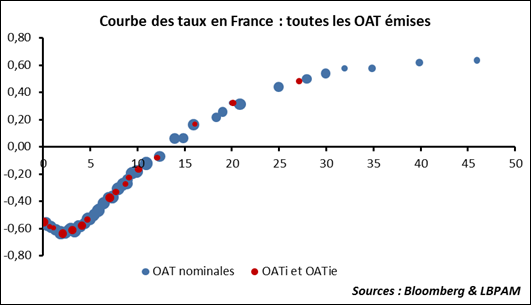

Nous avons reconstitué la totalité de la courbe des obligations françaises sur le graphique ci-dessous. Le taux moyen de toutes ces obligations, pondéré des montants émis et en tenant en compte des obligations indexées sur l'inflation, est ce matin de -0,34% !

Il faut comparer ce chiffre à ce que le Trésor français paye vraiment. Prenons un exemple : l'OAT mai-2030, qui a été émise en avril 2014 à un taux actuellement sur les marchés de -0,17% mais elle a été émise avec un coupon de 2,5%, qui constitue bien sûr le coût pour le Trésor. Au total, l'année dernière, le service de la dette a représenté 34,9 milliards d'euros alors que la dette était de 2 238,1 milliards, soit un taux moyen, les économistes parlent de « taux apparent », de 1,47%.

L'écart entre les deux taux est impressionnant, le « taux apparent » doit converger vers le taux de marché au fur et à mesure que l'état réémet de la dette.

Qu'en est-il pour les autres pays ? L'écart entre taux de marché et taux apparent est aussi conséquent, la France ne fait pas figure d'exception. Paradoxalement, plus les Etats s'endettent, plus le taux qu'ils payent baisse. Dans le cas des pays qui émettent à des taux négatifs, le coût total de la dette baisse lui aussi.

La BCE commence à lever le pied :

Les achats de la BCE au titre du PEPP n'ont pas ralenti la semaine dernière, 28,2 milliards contre une moyenne hebdomadaire depuis le début du programme de 26,3 milliards. A ce rythme les 1 350 milliards prévus pour ce programme auront été utilisés avant fin mars 2021. Une rallonge serait alors nécessaire pour l'année prochaine.

En revanche les achats au titre du QE « traditionnel » ont considérablement baissés, 5,5 milliards, le total le plus faible depuis la réouverture du QE en novembre dernier avec des achats de titres souverains particulièrement bas à un tout petit 2,9 milliards.

L'ambiance plus optimiste des marchés, la décision de la cour constitutionnelle allemande digérée mais aussi les avancées (certes lentes !) sur le plan de relance européen, tout ceci a contribué à apaiser les marchés et la BCE a donc levé le pied. A ce rythme, il est probable que le PEPP soit lui aussi réduit graduellement. Comme nous le montrions ci-dessus le niveau des taux souverains est très bas, leur volatilité s'est aussi effondrée. Cela permet d'assurer non seulement le financement des états mais aussi la visibilité sur le futur. La BCE a moins besoin d'être présente.

PMI, retour à la normale ?

Avec une reprise très rapide, nous avons essayé d'utiliser des données à haute fréquence pour avoir une idée plus précise de la vitesse du rebond. Le Google Mobility Index, qui traque les déplacements, donne une très bonne idée de la direction des PMI comme le montre le graphique ci-dessous.

Que nous dit cette approche sur l'indice PMI préliminaire qui doit être publié ce matin dans plusieurs pays ? Le Google Mobility index fait partie des indicateurs qui sont déjà revenus à la normale, ou proche de la normale comme le montre le graphique ci-dessous. Cela suggère que le PMI serait revenu à 50 ou très proche de ce niveau. Si c'est confirmé il s'agirait d'une progression de plus de 35 points en deux mois.

Progression de la pandémie, grave ou pas…

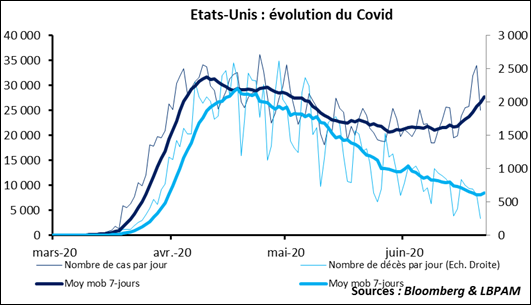

De nouveaux le nombre de cas de coronavirus progressent aux Etats-Unis ce qui tendrait à prouver qu'une seconde vague est possible. Effectivement, on est passé de plus de 30k cas par jour début avril à 20k cas début juin avant de revenir au-dessus de 26k sur les sept derniers jours.

Toutefois, comme nous le notions précédemment, ces cas semblent moins virulents et dangereux que les précédents. Ou peut-être sont-ils mieux soignés avec l'expérience gagnée ? En effet, l'accélération du nombre de cas devrait être suivie d'une augmentation du nombre de décès, hors pour l'instant il n'en est rien.

Le risque de confinement reste donc limité pour l'instant, même si bien sûr il faut rester très très prudent.