La Fed se réunit depuis hier. Le communiqué, qu’elle publiera en fin de journée, devrait maintenir inchangé le réglage monétaire, tout en réaffirmant une volonté et une capacité d’intervention si nécessaire.

Le constat de taux longs américains sans trop de tendance masque en fait un double mouvement : des anticipations inflationnistes à la hausse et un taux réel à la baisse. Faut-il suivre le message que cela envoie sur l’environnement économique des marchés ?

C’est ce soir que la Federal Reserve Bank américaine rendra son verdict, au sortir de son comité de politique monétaire. Que va-t-elle dire et comment cela sera-t-il reçu par le marché ?

En fait, il y a une question en amont de ces deux-là qui est sans doute plus importante et dont la réponse conditionnera la communication à dérouler en fin de journée : comment affiner le diagnostic sur l’environnement économique et comment préciser d’éventuelles nouvelles initiatives monétaires, alors même que l’incertitude ne désépaissit pas ? Et ceci beaucoup à cause d’un déroulé de la crise sanitaire moins favorable que le plus souvent anticipé.

La Fed devrait donc continuer de dire que :

ü l’épidémie continue de peser sur l’économie américaine ;

ü les conditions financières s’améliorent, en partie sous l’effet des mesures de politique économique qui ont été prises ;

ü son engagement, à utiliser tous les leviers dont elle dispose pour assurer l’atteinte des objectifs d’emploi et d’inflation, est total.

Peut-elle être plus optimiste ? Je ne crois pas. Plus pessimiste ? Cela semblerait plus fondé que l’alternative. Mais il faudrait accompagner le constat d’une initiative de politique monétaire. Est-ce possible ?

Bien sûr, elle peut :

ü décider de pousser le taux directeur en territoire négatif ;

ü accélérer le processus d’inflation de la taille de son bilan ;

ü entrer dans un processus de contrôle de la courbe des taux (se donner un objectif sur les taux longs) ;

ü « muscler » sa forward guidance (guidage prospectif de sa politique monétaire) en précisant les conditions de remise en cause du réglage monétaire super-accommodant (au bout de tel laps de temps ou lorsque l’inflation ou le chômage auront atteint des niveaux précis).

Il est pourtant probable que face à cette incertitude qui ne s’éclaircit pas, la Fed décide que le calibrage de son dispositif n’a pas à être revu pour le moment. Tout en assurant de la détermination totale à en faire plus si nécessaire. Le marché ne doit pas en douter.

Comme pour démontrer un volontarisme intact et pour illustrer ce manque de visibilité qui se prolonge, le Board de la Fed a décidé, juste avant l’ouverture des travaux du comité de politique monétaire qui se terminera donc ce soir (heure européenne), de prolonger jusqu’à la fin de l’année les facilités de prêts d’urgence, mises en place au début de la crise sanitaire et qui devaient être fermées à la fin septembre.

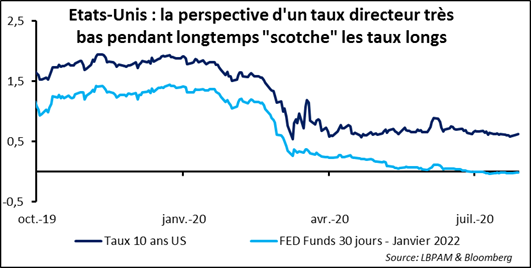

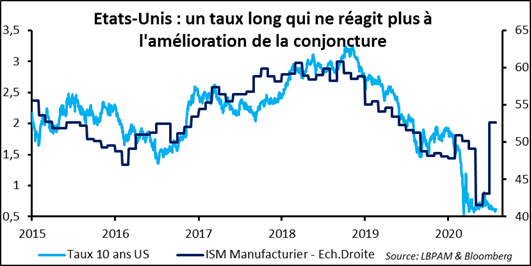

Faisons un pas de côté et intéressons-nous à la façon dont le marché des titres d’Etat se positionne par rapport à un environnement, dont une des caractéristiques principales est un réglage monétaire très accommodant pour sans doute assez longtemps. Il apparaît d’abord que cette perspective « scotche » le taux à 10 ans autour du très bas niveau actuel. Au point que celui-ci devient comme indifférent aux signaux d’une conjoncture économique qui se « dégèlerait » progressivement.

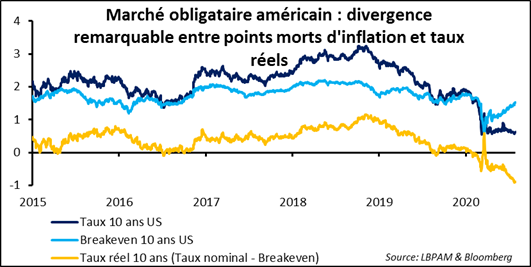

Entrons un peu dans le « moteur » des taux longs et intéressons-nous aux dynamiques relatives des anticipations inflationnistes (les points morts d’inflation) et des taux réels (taux nominaux moins anticipations inflationnistes). En fait, depuis le début avril, la stabilité des taux longs cache des mouvements de sens contraire des points morts et des taux réels.

Comment interpréter ces évolutions de sens contraire ? On doit sans doute mettre en avant une explication technique, avec des conditions de liquidité pas encore revenues à la normale, ou tout au moins pas de la même façon sur les trois marchés, des obligations nominales, des points morts d’inflation et des TIPS (Treasury Inflation-Protected Securities ; il s’agit d’une représentation du taux réel). Il n’empêche qu’il est tentant de voir aussi un message de nature plus fondamentale. Le marché des titres d’Etat américain nous dirait que la croissance va ralentir et que l’inflation va accélérer. Le premier mouvement, sans doute au titre d’une croissance potentielle un peu mise à mal par un chômage, qui mettrait du temps à retrouver le niveau d’avant l’épidémie, et par un effort d’investissement productif qui ralentirait et le second du fait d’une économie mondiale moins ouverte, d’entreprises recherchant davantage la résilience que l’efficacité et du choix politique de réduire les inégalités en revalorisant les rémunérations des gens les moins bien payés.

Que devra faire alors l’investisseur ? A chacun d’ouvrir sa « carte du tendre » et d’essayer d’éviter la « mer dangereuse ». De fait, le couple formé de plus d’inflation et de moins de croissance n’est pas favorable aux actifs financiers. Mais, avant de se précipiter, acceptons le conseil que nous n’en sommes pas encore là. Tous les messages envoyés par les marchés de capitaux ne sont pas à prendre au pied de la lettre !