« La Suède sort de cinq ans de taux négatifs » c’est le titre victorieux de cette dépêche de l’agence Reuters.

Oui mes amis, l’exemple de la Suède montre, et va prouver au monde entier que l’on peut sortir des taux négatifs, que dis-je de 5 ans de taux négatifs même !

C’est dire si en notre bas monde tout va mieux que bien madame la marquise !

« La banque centrale suédoise a mis un terme jeudi à cinq ans de taux négatifs en remontant son taux directeur à zéro malgré les incertitudes économiques. La Riksbank a relevé son taux repo à 0%, contre -0,25%, comme elle l’avait laissé entendre lors de sa réunion monétaire d’octobre ».

Whaouou…. Quelle victoire de la normalisation de la politique monétaire largement possible. Comme quoi faut pas s’inquiéter les amis hein…

D’ailleurs Reuters de poursuivre son communiqué de victoire par un « si elle n’avait pas été la première banque centrale à plonger son taux directeur en territoire négatif lorsqu’elle l’avait baissé à -0,10 % en 2015. Elle est en revanche la première à l’en sortir ».

« Certains observateurs s’interrogent sur le moment choisi pour le remonter à zéro, alors que l’économie suédoise ralentit. La Riksbank s’inquiétait pour sa part que les taux négatifs ne gonflent artificiellement les prix des actifs et n’aggravent l’endettement, deux phénomènes pouvant augmenter le risque d’une crise financière ».

Je vais revenir sur le pourquoi de la remontée des taux en Suède, mais ce qui est certain c’est bien que les taux négatifs gonflent artificiellement le prix des actifs et créent donc ce que l’on appelle communément des… bulles spéculatives !

Pour comprendre pourquoi ce qui se passe en Suède ne se passera pas chez nous !

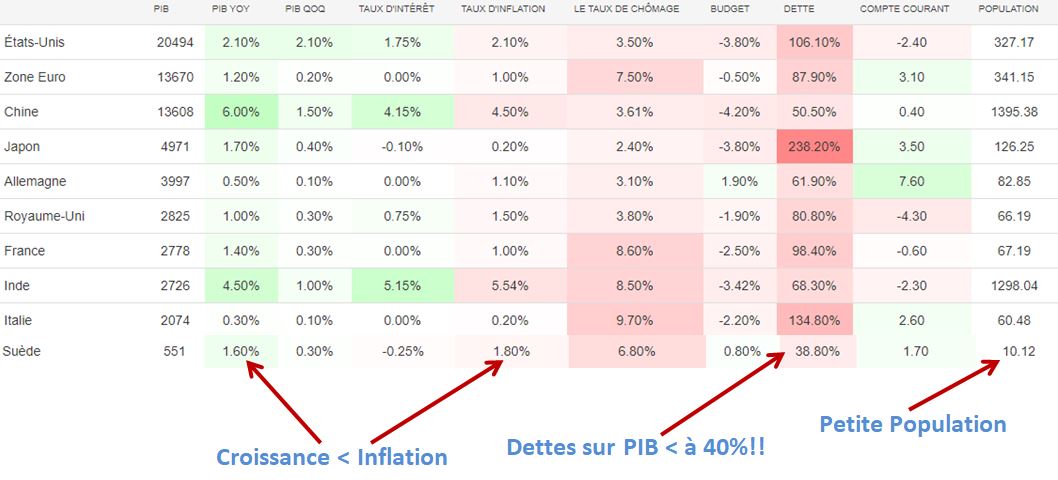

Il faut regarder ce petit tableau sans prétention… Il n’est pas beau, mais vous me pardonnerez, c’est un photomontage rapide pour que vous puissiez comparer les différents pays entre eux.

Ce que je vous propose de comparer et de regarder c’est la taille des populations…

Ce que je vous invite à considérer c’est que la Suède dispose de sa propre monnaie et de sa propre banque centrale.

Ce que je vous propose de regarder c’est le taux de dette sur PIB de seulement 38 % et qui fait pâlir d’envie évidemment un fonctionnaire du ministère de l’économie à Bercy ! Vous pouvez augmenter les taux en Suède sans que cela n’entraîne la faillite de l’Etat ou son insolvabilité parce qu’il serait trop endetté !

Enfin, vous avez en Suède une inflation qui est supérieure à la croissance.

Si vous prenez le cas de la France, nous n’avons plus notre souveraineté monétaire, nous avons un taux d’inflation inférieur au taux de croissance ce qui est aussi le cas de la zone euro dans son ensemble, enfin nous sommes à presque 100 % de dettes sur PIB.

Cela signifie quelques chose de simple.

Si la Suède et la France avait le même PIB disons allez 1 000 milliards d’euros, avec une dette à 100 % du PIB pour la France et un taux moyen de la dette à 3 % cela coûterait à la France 30 milliards uniquement pour les intérêts (ce que l’on appelle la charge de la dette).

Pour la Suède, qui n’aurait que 38 % de dettes soit uniquement 380 milliards de dettes à 3 % cela nous ferait la modique somme de 11.4 milliards d’euros…

Le problème c’est que la France n’a pas 1 000 milliards de dettes mais 2 000 milliards, et qu’à 3 % cela représente 60 milliards d’euros ce qui est le premier budget. A 4 % cela fait 80 milliards, à 7 % 140 milliards d’intérêt chaque année… C’est tout simplement impossible.

Conclusion ?

Pour que la France, l’Italie, l’Espagne, la Grèce, et toute une palanquée de pays restent solvables, les taux doivent rester proches de zéro ou négatifs pour longtemps. Et comme lorsque les taux sont bas, on s’endette encore plus, cela accélère en réalité l’insolvabilité de tous les agents économiques. Du coup, les taux ne peuvent plus monter, non seulement pour longtemps, mais surtout pour l’éternité !

La Suède peut donc monter ses taux.

Si elle les avait baissés c’est pour les mêmes raisons que la Suisse. A savoir qu’il s’agit-là, ce qui n’est pas du condescendant mais une réalité économique, il s’agit de deux petits pays, avec deux petites masses monétaires ce qui est logique. Si dans un océan de taux négatifs les monnaies suisse ou suédoise proposent des placements à 5 % là où en France vous êtes à -0.5 %, alors tout le monde va se ruer sur ces monnaies pour y placer ses avoirs. L’afflux est tel que les cours de ces devises explosent à la hausse. C’est très bien pour les importations qui deviennent 2 fois moins chères, mais vous ne vendez plus aucun produit !

La Suisse, comme la Suède, gère donc son taux de change au mieux pour préserver son industrie.

Autant vous dire, que si la Suède ou la Suisse sortent des taux négatifs, cela n’aura, aucun, mais alors aucun impact sur les taux négatifs en France en particulier ou en zone euro en général.

Observez bien toutes les âneries que nous allons entendre à partir de cette information soit disant extraordinaire et porteuse de « bonne nouvelle » qui va prouver que l’on peut « normaliser une politique monétaire » et que surtout tout va très bien…

Allez dormez tranquille.

Silence ça pousse proclame l’émission de mon jardinier préféré.

Du coté des épargnants, c’est plutôt… « silence ça ruine » !

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !