Les médias s’inquiètent de la « courbe des taux » dont l’évolution signalerait l’arrivée d’une prochaine récession. Mais cet indicateur est-il encore fiable ?

« Aplatissement » ou « inversion » de la courbe des taux » : ces expressions autrefois réservées à quelques spécialistes noircissant les pages finances et marchés des journaux surgissent de plus en plus souvent et sont agitées comme un présage de très mauvais augure. Qu’en est-il vraiment ?

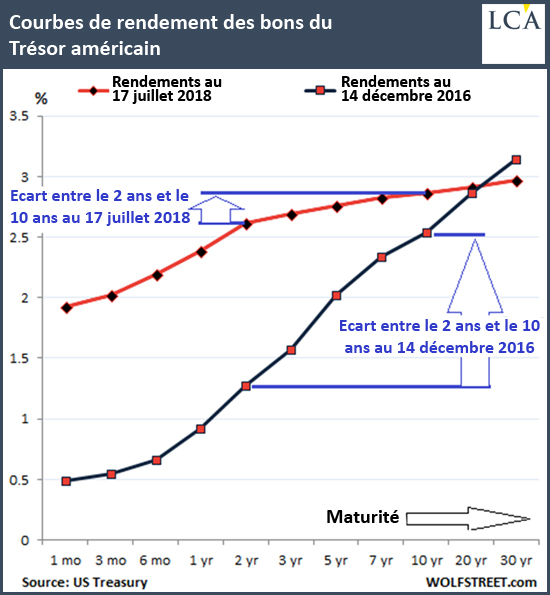

Comme vous le savez, le système monétaire et financier s’adosse à du crédit (de la dette) sans vraiment de contrepartie. Sa référence est la dette américaine à court et long terme. Les intérêts sur ces dettes d’échéances variables forment la courbe des taux. Par exemple, le deux ans rapporte 1% et le 10 ans 3%. La pente est montante.

Dans un marché libre, cette courbe se formerait par la loi de l’offre et de la demande et reflèterait le prix du temps. Il est d’usage que plus la durée de la dette est longue, plus le taux augmente car le risque augmente avec le temps. Par exemple, l’émetteur peut se retrouver incapable de payer, l’inflation peut surgir érodant les intérêts. Evidemment, un Etat étant immortel et disposant du pouvoir de création monétaire, le risque de défaut est considéré comme nul avec l’obligataire souverain. Reste essentiellement le risque de l’inflation.

Nous ne sommes plus du tout dans un marché libre mais dans un marché contrôlé par les banques centrales. La Réserve fédérale procède au relèvement des taux courts. En ce moment, la courbe s’aplatit puisque le début remonte sans que la fin bouge.

Un aplatissement ou une inversion est considéré par beaucoup comme un indicateur de récession. Pas d’inflation en vue, donc pas de croissance puisque dans la logique des monétaristes, l’inflation est un indicateur de croissance. Ainsi, aujourd’hui si le bon du Trésor US à 10 ans restait à 2,86% et si Powell relevait à nouveau le taux court, le deux ans verrait son rendement passer à 2,87% et le seuil fatidique du retournement serait atteint.

Du côté du temps long

Mais la Fed n’intervient plus sur l’autre bout de la courbe puisqu’elle n’achète plus de 10 ans américain. De ce côté, beaucoup de choses peuvent donc se passer et le marché retrouve une certaine liberté.

On a appris que la Russie ne stockait plus de bons du Trésor US et avait disparu de la liste des acheteurs étrangers. Le gouvernement Trump multiplie les dépenses. Le commerce mondial commence à ralentir, ce qui se traduit par moins de demande pour stocker du dollar. Moins d’acheteurs et toujours plus d’offre… Le rendement du 10 ans américain a atteint un point bas en juillet 2016 à 1,37% et depuis il monte, même s’il est récemment revenu en dessous de 3%.

Le surendettement actuel est tel que des taux longs « normaux », de l’ordre de 4% à 5%, précipiteraient de nombreuses faillite. Nous verrions alors la Fed revenir à une politique laxiste dans une nouvelle tentative désespérée de contrer ce qu’elle appellerait récession.

Se focaliser sur la courbe des taux dans le contexte actuel de manipulation monétaire est hasardeux. C’est l’évolution des taux longs qui est importante pour notre patrimoine et pour la survie du système monétaire et financier actuel arrivé en bout de course du surendettement.

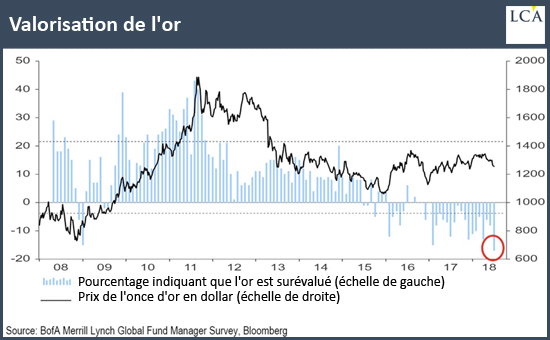

Lorsqu’il faudra régler tout ça, comme dit dans le rapport « In Gold We Trust », c’est l’or qui restera la monnaie ultime officielle. Actuellement, exprimé en dollar, l’or a baissé mais de nombreux gérants l’estiment désormais sous-évalué.

Si vous voulez monter dans le grand train de l’or qui s’apprête à redémarrer, c’est maintenant, pendant l’arrêt en gare, qu’il faut y penser.

Pour plus d’informations et de conseils, c’est ici et c’est gratuit