La Zone euro n’a pas implosé malgré ses déséquilibres grandissants. Mais un risque nouveau surgit : celui d’une sécession à l’intérieur d’un pays.

Les pays très endettés du sud (Italie, Espagne, Portugal, Grèce, sans oublier notre pays) qui sortiraient de l’union monétaire et reviendraient à leurs monnaies nationales seraient contraints de faire défaut sur les dettes publiques et privées détenues par les non-résidents des autres Etats de l’Union. Accros au déficit, ils se trouveraient incapables d’emprunter dans leur propre monnaie. A l’inverse, si des pays tels que l’Allemagne, disposant d’actifs dans les pays du sud, sortaient de la Zone euro, ils devraient alors faire face à des moins-values considérables du fait de la chute de la monnaie européenne contre un nouveau mark allemand. Les banques et assureurs allemands deviendraient vite insolvables.

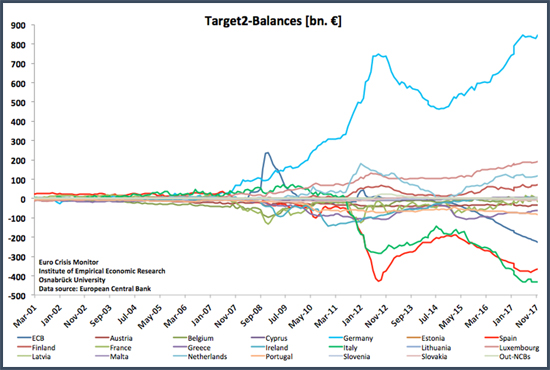

Voilà pourquoi jusqu’à présent, rien ne s’est produit malgré un déséquilibre croissant comme en témoigne la comptabilité Target (en Mds€). Target signifie « Trans-European Automated Real-time Gross settlement Express Transfer system », un acronyme ésotérique comme les aiment les eurocrates. Il s’agit d’une de chambre de compensation électronique dans laquelle les banques commerciales effectuent leurs virements intra-euro au travers de leurs banques centrales. Target mesure les impayés d’un pays à l’autre. Au-dessus de l’horizontale se trouvent les pays à qui les autres doivent de l’argent. En dessous de l’horizontale se trouvent les pays qui doivent de l’argent.

Mais un problème camouflé en fait surgir un autre…

On a vu ces dernières années le renforcement des velléités d’indépendance de régions à l’intérieur de certains pays de la Zone euro : nord de l’Italie ou Flandre belge et, plus près de nous, Catalogne espagnole. Généralement, il s’agit des régions les plus riches de ces pays, mieux dotées en ressources naturelles, moins endettées et qui rejettent de plus en plus l’idée de solidarité budgétaire et fiscale avec les autres régions du pays. Dès lors, si l’on pense que les mouvements sécessionnistes vont se renforcer (pourquoi s’affaibliraient-ils, les gens payent-ils moins d’impôts ?) et débouchent sur des indépendances, alors deux types de scénarios sont envisageables. Ils ont en commun de provoquer pour des raisons différentes de nouvelles déstabilisations de la Zone euro.

Scénario 1. Imaginons une Catalogne qui deviendrait indépendante. On peut imaginer sans mal qu’un remplacement de l’euro par une nouvelle monnaie (en supposant comme conséquence immédiate la sortie de l’UE et donc de fait de la Zone euro) provoquerait sans doute une baisse de 20% à 30% de la nouvelle monnaie vis-à-vis de l’euro ce qui reviendrait :

- à constater des charges de la dette libellée en euro insupportables ces charges devenant insupportables,

- à l’insolvabilité du nouvel Etat – le conduisant à faire défaut sur la dette libellée en euro détenue par les investisseurs non-résidents.

Scénario 2. Supposons là encore que la Catalogne accède à l’indépendance et soit exclue de l’UE et donc de la Zone euro. Rien ne permet de savoir dans les textes officiels de l’UE si le nouvel Etat reprendrait sa quote-part de la dette publique de l’Espagne (100% du PIB aujourd’hui). L’Espagne connaîtrait alors une grave crise de ses finances publiques et menacerait de nouveau la stabilité de la Zone euro.

Finalement, le vrai danger pour la Zone euro n’est sans doute pas lié au retour des crises des dettes souveraines (type Grèce 2010-2015, Italie 2011 ou Espagne 2012) ou aux risques populistes mais plutôt aux risques sécessionnistes.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit