Les investisseurs ont retrouvé de l’appétit pour les valeurs européennes ces derniers jours au point d’autoriser un regain de surperformance de l’Eurostoxx par rapport aux indices phares internationaux. Il est vrai que l’Europe est, pour une fois, plutôt en avance sur ses partenaires occidentaux avec, quoi qu’on en dise, une bonne maîtrise de l’épidémie de coronavirus et des réponses de politique économique, à ce jour, plutôt efficaces, en comparaison du cas américain tout au moins.

Le déconfinement est donc lancé et, dans son sillage, les signes de reprise palpables. Manquait, pour passer le cap, l’élimination des risques chroniques sur la survie d’une union monétaire ensevelie sous les dettes que la BCE et la Commission sont finalement parvenues à endiguer. Avouons qu’il ne manque plus grand-chose pour convaincre des investisseurs croulant sous les liquidités que le risque vaille la peine d’être pris. Dont acte ; après tout, quitte à s’exposer aux marchés d’actions, l’Europe dispose d’atouts valables aujourd’hui. Jusqu’où ce raisonnement est-il néanmoins recevable ?

Réalignement supposé des planètes en Europe

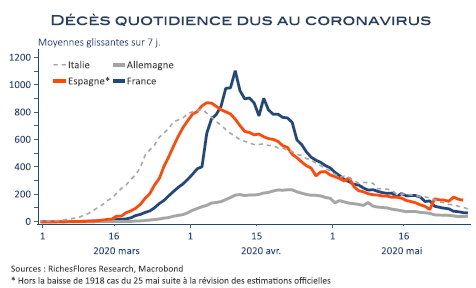

L’épidémie de coronavirus n’inquiète plus. Les mesures de confinement particulièrement strictes appliquées dans de nombreux pays portent leurs fruits avec une réduction de plus en plus convaincante de la contagion et, surtout, de la létalité du virus.

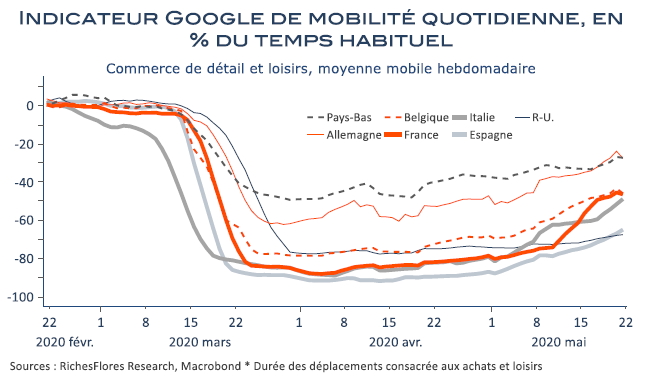

L’activité est loin d’avoir retrouvé son rythme normal et les données récemment publiées restent détestables mais celles-ci concernent pour l’essentiel le mois d’avril, autrement dit le pire de la période de crise, tandis que les premiers retours du mois de mai sont encore plombés par deux premières semaines de confinement sévère dans de nombreux pays.

Mais les quelques statistiques haute fréquence à disposition (ventes d’habillement en Allemagne, consommation d’électricité en France, enregistrement de transactions par cartes de crédit) confirment un regain d’activité. Par ailleurs, les enquêtes auprès des professionnels, qui révèlent encore une grande frilosité de la demande, soulignent pour la plupart des perspectives de redémarrage de l’activité industrielle et commerciale.

Les initiatives politiques pour faire face à la crise se sont, par ailleurs, multipliées ces dernières semaines. Non seulement les gouvernements ont pris des mesures additionnelles pour venir en aide aux secteurs les plus gravement impactés par la crise, l’hôtellerie, la restauration, le tourisme, l’industrie automobile et aéronautique, mais l’Europe s’active.

- Après un premier plan de soutien de 540 milliards d’euros annoncé en avril 2020, ce sont 750 milliards d’aides supplémentaires qu’elle vient d’annoncer. Ces mesures sont loin d’être aussi massives qu’on aurait pu l’espérer et les financements directs des projets d’investissements ne dépassent pas la somme de 500 milliards décidée lors du sommet franco-allemand, le reste étant majoritairement composé de prêts. Ce programme franchit néanmoins une étape dans la construction européenne, avec un premier pas vers une mutualisation des efforts en faveur de la croissance que symbolisent simultanément la proposition d’un financement des subventions accordées aux pays le plus fragilisés par l’UE et la possible instauration de taxes directement perçues par cette dernière, pour financer ces soutiens. Autre changement de cap notable, l’objectif de souveraineté européenne, et notamment de protection des entreprises stratégiques, s’affiche de plus en plus nettement.

- Quant à la Banque centrale européenne, elle a fini par s’affranchir des contraintes qui jusqu’alors imposaient à ses interventions qu’elles soient proportionnelles à la clé de répartition de son capital. Il s’agit là d’une garantie d’une meilleure efficacité de ses actions. Elle s’est en outre arrogée des droits exceptionnels allant jusqu’au rachat d’obligations d’entreprises les plus mal notées. Par ces mesures, la BCE semble finalement s’être dotée d’une force de frappe comparable à celle de la FED, tout au moins proportionnellement aux marchés régionaux. Parallèlement les menaces de la cour de Karlsruhe l’ont poussée à prendre ses distances par rapport à la Bundesbank et à une éventuelle réticence de cette dernière à la soutenir dans ses initiatives futures.

Tout compte fait, la crise sanitaire est parvenue à faire renaitre les espoirs nés du changement de gouvernance de l’an dernier, que les lourdeurs européennes avaient fini par laisser s’évaporer. Vu sous cet angle, difficile de résister à l’attraction de marchés dopés aux liquidités, sur lesquels les risques majeurs semblent tous sous contrôle, dès lors que les perspectives de croissance reprennent des couleurs et que certains secteurs depuis longtemps délaissés concentrent toute l’attention des gouvernements face à des menaces exacerbées par les effets de la crise sanitaire

Haro sur les valeurs sacrifiées

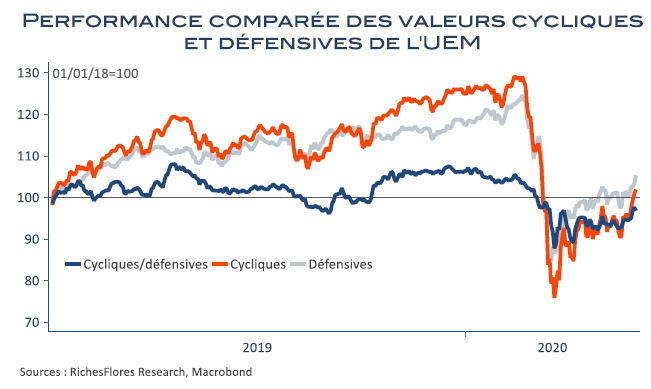

C’est, en effet, par le regain de vigueur de ces dernières valeurs que s’est exprimé le changement de contexte de marché au cours de la semaine écoulée, avec un coup d’élan à un mouvement déjà perceptible les semaines précédentes qui a vu les valeurs bancaires et automobiles les moins chères du marché après des année de sous-performance, concentrer la préférence des investisseurs. Au cours de la semaine écoulée, les valeurs bancaires se sont adjugées une progression de 15% tandis que le secteur de l’automobile et des équipementiers s’est repris de 10%.

.jpg)

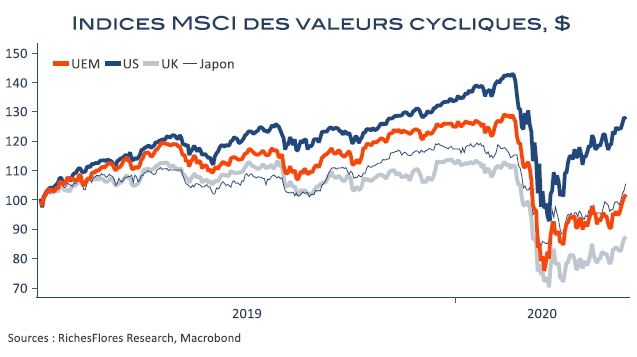

Dès lors, l’ensemble des cycliques européennes s’en trouve ragaillardi, lesquelles prennent pour la première fois depuis le point bas du marché de la mi-mars, une allure nettement plus positive.

Cette rotation sectorielle est-elle partie pour durer ? Si tel était le cas, les perspectives de marché redeviendraient dans leur ensemble nettement plus favorables, à l’instar des tendances observées au dernier trimestre de l’année dernière jusqu’à la mi-février, le diagnostic est donc majeur en matière de stratégie d’investissement.

Capitulation haussière ou mouvement de fond ?

La fenêtre qui s’est ouverte ces derniers jours est incontestablement encourageante. Manque pour s’y engouffrer avec conviction, les sous-jacents économiques qui, quoique suggère le retournement des indicateurs avancés tombés sur des niveaux exceptionnellement bas au cours de deux derniers mois, risquent de se révéler bien pires que généralement anticipés, une fois le retour à la vie économique totalement effectué.

Reste qu’avant d’être face à ces évidences, les marchés pourraient jouer l’autruche un certain temps encore et privilégier ce qui ressemble de plus en plus, au regard de la situation économique fondamentale, à une capitulation haussière. Dans un tel contexte, les valeurs européennes seront vraisemblablement plus attractives que leur homologues américaines, ceci pour au moins deux raisons : leur moindre coût et leur retard.

Mais la capitulation est rarement bonne conseillère et les risques de déception sont susceptibles de se manifester à tout moment en dépit de configurations techniques attrayantes. En cela trois points particulièrement importants sont à surveiller :

1- La validation des avancées européennes sur le front budgétaire, laquelle est encore largement incertaine au vu des réticences exprimées par le groupe des pays « frugaux ».

2- La solidité des indices américains, qui conditionnera, c’est à peu près certain, les chances de poursuite de la hausse des indices européens. Or, la situation de l’économie américaine est loin d’être encourageante, et le vif regain de tensions commerciales entre D. Trump et Xi Jinping n’arrange pas les choses. Il y a là un risque majeur de prise de bénéfices susceptible d’affecter les valeurs du Nasdaq en tout premier lieu, au vu des menaces que représentent tout à la fois la détérioration du contexte commercial et les attaques répétées du président américain à l’égard des réseaux sociaux.

3- Le moment à partir duquel, les marchés ne pourront plus ignorer le coût structurel de la crise et la nécessité de reconsidérer le scénario implicite de reprise aujourd’hui envisagé. Difficile de prédire avec précision combien de temps cela prendra, mais on peut imaginer que l’exigence de résultats augmentera rapidement une fois les mesures de confinement plus largement levées dans les principales économies de la planète, soit probablement à partir du début de l’été.