L’environnement de marché reste compliqué, avec des dimensions nombreuses ; et ceci sans même prendre en compte les perspectives économiques de court terme dont on a déjà beaucoup parlé. La situation sanitaire en Asie doit être suivie de près. L’enjeu de produire suffisamment de lots de vaccin est immense. Le bon équilibre à trouver entre politique et politique économique, tant aux Etats-Unis qu’en Europe, est une tâche difficile.

Les marchés ont perdu une partie de l’entrain dont ils faisaient preuve jusqu’alors : reprise de souffle ou impression que la « bouteille » n’est « qu’à moitié pleine » ? Les sentiments sont comme les rêves ; ils ne sont pas toujours faciles à interpréter. Mettons donc juste en avant un certain nombre d’éléments à garder à l’esprit. Sachant que je ne compte pas ici parler de perspectives de croissance économique à court terme. J’ai abondamment traité le sujet au cours des derniers jours.

Commençons par l’épidémie. Elle ralentirait plutôt en Europe, mais reste très forte aux Etats-Unis. Quid de l’Asie ? La vague continue-t-elle son déplacement d’Est en Ouest ? Si on laisse de côté l’Inde en ralentissement (mais avec tout de même près de 50 000 nouveaux cas par jour) et la Chine où tout est sous contrôle, la tendance est à l’accélération, avec une pente voisine de celle observée au début du printemps. Le point est à suivre.

Passons au vaccin, mais avec un angle sur la production plutôt que sur l’efficacité des produits en préparation. J’ai été intéressé par un article publié hier sur le site internet d’une chaine de télévision américaine. Il s’intéressait à un fournisseur suisse de Moderna, Lonza, qui fournit le composant mRNA-1273 nécessaire à la fabrication du vaccin. Il ambitionne de produire 400 millions de doses par année. Son client a un objectif pouvant aller jusqu’à 1 milliard en 2021. Réduire cet écart implique de faire des investissements, d’embaucher les gens avec les bonnes qualifications et d’aller vite. Chaque étape est en soi un enjeu. Et puis, après avoir produit, il faut distribuer et vacciner les populations. Ce point organisationnel ne doit pas être minimisé. Il s’apparente à lé théorie du convoi. Les convois de cargos, durant la seconde guerre mondiale, qui traversaient l’Atlantique d’Ouest en Est pour apporter du matériel militaire en Angleterre, allaient à la vitesse du plus lent d’entre eux. Il en va de même aujourd’hui le long de la chaine qui va de la découverte du vaccin à son injection. Avouons qu’on en sait pas grand-chose du déroulé étape par étape.

Changeons de perspective et intéressons-nous au couple formé par l’équilibre politique et les initiatives de politique économique. Va-t-il permettre de faire avancer les dossiers ou, pour mieux dire, de recevoir un satisfecit de la part de la communauté financière (ce n’est pas tout à fait la même chose !). Commençons par les Etats-Unis et posons-nous trois questions :

- Quel rapport va-t-il s’instituer entre l’Administration Biden à la Maison Blanche et les parlementaires démocrates, sans oublier les instances du Parti ? On sait que le point d’entrée ne se caractérise pas par une grande sérénité. Ailes droite et gauche du Parti renvoient sur l’autre camp la responsabilité des résultats décevants dans la course au Congrès. Quel arbitrage rendra le nouveau Président ? Fidèle à lui-même, il devrait choisir un positionnement au centre du Parti pour unifier son camp, tout en se faisant fort que cette ligne politique permette d’aller au compromis avec les Républicains, qui devraient garder la majorité au Sénat.

- Comment réussir à construire ce compromis, sans lequel une partie de la politique américaine (surtout domestique et donc largement économique) sera bloquée ? Disons trois choses : Biden est plus à gauche qu’on ne le décrit, ce qui apporte un élément de complexité dans la réponse à apporter à cette question ; il est aussi un homme de compromis, avec une très longue expérience du fonctionnement du Congrès ; les temps traversés sont quand même exceptionnels et former des consensus, pour améliorer la situation économique, sociale et financière, s’impose à un personnel politique responsable. La Congrès très probablement divisé, qui sera la réalité des deux prochaines années, ne devrait pas entrainer un blocage grave du processus de décision à Washington.

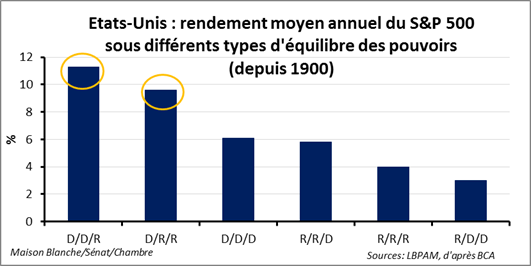

- Au final, que peut être la réaction des marchés financiers ? Evidemment, on ne sait pas. « Jeter un œil par-dessus l’épaule de l’histoire » ouvre une perspective ; au moins pour ce qu’elle vaut. Disons que l’équilibre entre un Président démocrate et un Congrès en partie ou totalement républicain est en général favorable à Wall Street. Comme si une certaine forme de contrainte était, au moins dans ce contexte, la mère de la sagesse !

Passons à l’Europe pour noter deux choses. D’abord, la Hongrie et la Pologne bloquent le triple processus de budget pluriannuel, d’augmentation significative des ressources propres de l’Union et du plan de relance ; rien que cela ! Bien sûr, les deux pays doivent être au nombre des grands bénéficiaires de ces initiatives. Mais la politique a ses raisons que la raison économique semble ignorer pour l’instant ! Le blocage est embêtant et le contourner, malaisé, si tant est que cela soit possible. Il faut croire qu’une solution sera trouvée (désolidariser la Hongrie de la Pologne ? Sans doute), mais combien de temps cela prendra-t-il ? Ensuite, la Commission envoie un message ambigu sur le recours à l’endettement public pour soutenir des économies mises à mal par l’épidémie. Il faut continuer à y avoir recours, mais il sera nécessaire d’engager la manœuvre menant progressivement au rééquilibrage et ceci dès le courant de l’année prochaine. La recommandation vaut surtout pour les Etats-membres dont les administrations publiques sont les plus endettées (Belgique, Espagne, France, Grèce, Italie et Portugal). Un exercice d’alerte visant à la prévention et à la correction des déséquilibres macroéconomiques est assurément dans sa mission quand il envoie ce type de messages. Il n’empêche que le moment pour le faire n’est pas le mieux choisi. On sait combien il est difficile aujourd’hui de se projeter un peu loin ; ne vaut-il pas mieux alors privilégier tout ce qui va dans le sens du renforcement d’anticipations positives à court terme en matière de profil de l’activité ?