Depuis plusieurs mois, les Français sont soumis à un contexte inflationniste lié à une sortie de crise du Covid19, une crise énergétique et une guerre en Ukraine. Cette inflation les confronte à une hausse des prix et des difficultés financières d’une part, mais les fait aussi appréhender l’avenir en matière d’immobilier. Pouvoir d’achat, hausse des taux d’emprunt, prix élevés et rentabilités locatives, nous faisons le point sur l’investissement immobilier dans ce contexte particulier.

Inflation : amie ou ennemie de l’investisseur immobilier ?

By

Published on 3 avril 2023 6h03

4%Le taux d'usure est fixé à 4% depuis le 1er mars 2023 pour les crédits immobiliers sur 20 ans et plus.

Inflation : les points positifs pour l’investissement

Comme de nombreux secteurs, l’immobilier pourrait être victime de l’inflation. En effet, les prix semblent stagner voire encore augmenter dans certaines zones ultra-tendues du territoire métropolitain, puisque la hausse « naturelle » de l’immobilier est liée à celle des biens et des services. Cela devrait donc offrir une « protection » naturelle pour les investisseurs immobiliers, ne voyant pas la valeur de leurs biens diminuer, ou en tout cas pas franchement. À titre d’exemple concret, l’inflation se retrouve dans les coûts de production des logements neufs : les prix des matériaux sont logiquement en hausse au vu du coût des matières premières. D’ailleurs, la Fédération française du bâtiment (FFB) alertait dès octobre 2022 sur le « repli » des mises en chantier dans le neuf et une « chute brutale » du marché des logements neufs.

En 2022, il semblerait que les prix du marché immobilier (neuf et ancien) aient continué à augmenter de 1,3 % en moyenne sur l’ensemble du territoire (indice Meilleurs Agents / Les Échos), même si une baisse de 0,5% a été enregistrée au dernier trimestre, microbaisse pas encore nettement ressentie. Ainsi, l’inflation pourrait être de nature à stimuler la demande, donc les prix, si elle s’accompagne d’une hausse des salaires et des revenus. Si, à l’inverse, c’était la tendance baissière qui venait à s’accentuer, elle pourrait alors créer des opportunités en matière de nouveaux investissements immobiliers, et resterait donc positive pour les investisseurs.

Par ailleurs, l’inflation a un lien positif avec le rendement locatif. En effet, l’indice de revalorisation des loyers (IRL) est calculé par l’Insee précisément sur la base de la moyenne sur un an de l’indice des prix à la consommation (hors tabac et loyers). Ainsi, la hausse actuelle de l’inflation devrait se traduire par une revalorisation possible des loyers dans quelques mois, ce qui pourrait profiter aux propriétaires.

Toujours d’un point de vue locatif, nous sommes face à des locataires restant plus longtemps dans un logement, ne souhaitant pas prendre le « risque » d’acheter (ou n’ayant pas les possibilités financières) ou même de changer, préférant la stabilité dans ce contexte plus difficile. Et cela devrait profiter aux investisseurs : en plus d’une éventuelle augmentation des loyers, ils pourraient être moins confrontés aux vacances locatives et s’assurer ainsi une certaine stabilité.

Ainsi, si l’on pouvait croire que les conditions actuelles seraient plus difficiles pour les emprunteurs, en diminuant la demande et par conséquent, les prix, tout n’est pas encore confirmé.

Immobilier : les limites de l’inflation

Mais, ces avantages pour les investisseurs peuvent aussi comporter certaines limites.

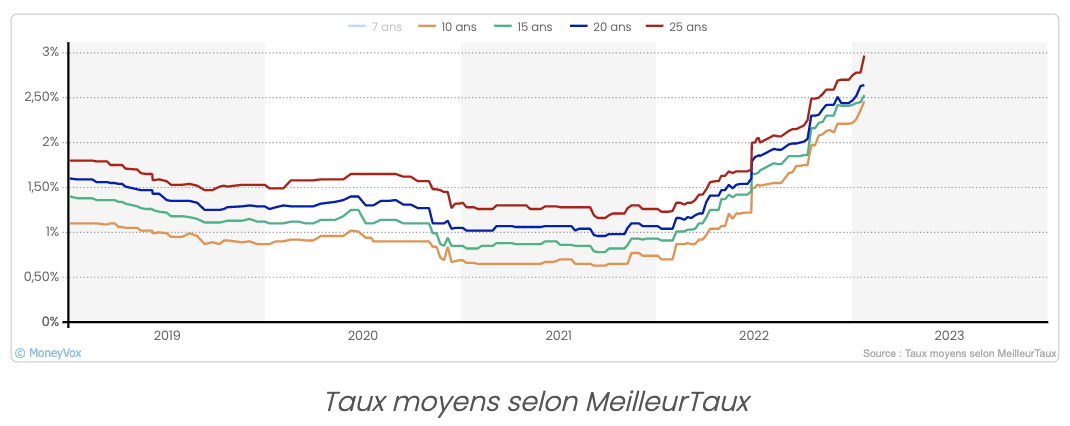

Parmi les principaux points impactés dans le secteur de l’immobilier, on retrouve en haut de la liste les taux d’emprunt et la dégradation des conditions de financement, freins à l'investissement immobilier. En effet, après des records historiques en matière de taux d’emprunt devenus très bas et avoisinant parfois les 0%, ce modèle prend fin, surtout depuis le début de l’année 2022 et le conflit de la guerre en Ukraine.

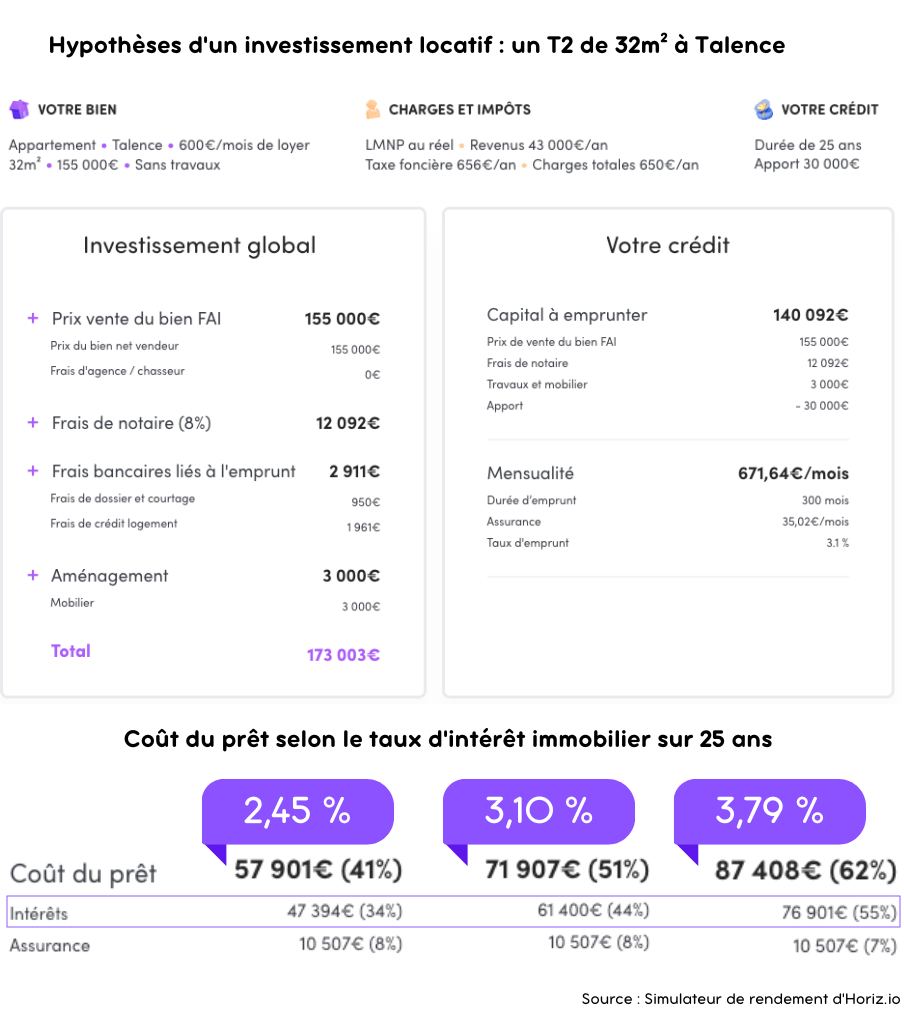

Plus concrètement pour l’investisseur immobilier, cette hausse des taux de crédit immobilier a pour principale conséquence une hausse du coût global du crédit qui empiète donc sur son budget global d’achat. Prenons un exemple : un investisseur souscrit à un crédit immobilier sur 25 ans pour l’achat d’un T2 dans la ville de Talence (33400) à 155 000€ et a un apport de 30 000€. S’il emprunte à un taux immobilier à 2,45%, le coût de ses intérêts représentera 34% de son capital à emprunter. Cependant, s’il emprunte à un taux de 3,79%, la part du coût de ses intérêts grimpe à 55% :

Avec un contexte international incertain et certaines inquiétudes, les perspectives d’investissements dans l’immobilier semblent alors de moins en moins larges, engendrant indirectement une baisse de la demande, qui pourrait se répercuter sur les prix. Ce phénomène peut être positif en cas d’achat immobilier, mais plus négatif en cas de revente. Seul l’avenir nous dira ce qu’il en est.

Par ailleurs, certains investisseurs avaient l’habitude d’acheter en mauvais état et privilégiaient la rénovation avant une mise en location, voire envisageaient une plus-value en cas de revente. Mais, cela semble plus risqué aujourd’hui, compte tenu d’une hausse significative du prix des matières premières. Le coût des travaux devient donc un vrai frein à l’investissement immobilier. De plus, un scénario de baisse globale des prix de vente aurait un impact négatif sur la plus-value potentielle estimée.

Enfin, en matière de gestion locative, l’inflation peut être un risque pour les investisseurs alors confrontés à davantage de loyers impayés. Les dépenses alimentaires et quotidiennes passant en premier, le risque d’impayés peut venir à augmenter pour les ménages les plus fragiles.

Alors, si nous pouvons noter des aspects positifs en matière de revalorisation des loyers ou d’opportunités pour l’investissement immobilier, il convient aussi de souligner des fragilités comme les impayés, les taux d’intérêt, le pouvoir d’achat ou les difficultés à emprunter. Ainsi, si la tendance des prix de l’immobilier peut mettre les investisseurs à l’abri pour les biens déjà acquis, elle peut aussi s’inverser et freiner les nouveaux investissements. En matière de « sûreté » des prix de l’immobilier, rien n’est donc sûr.

Ces faits poussent les acteurs du secteur à réfléchir : à voir s’il est préférable de vendre ou de garder son bien en espérant améliorer sa rentabilité locative, grâce à l’augmentation des loyers. Mais, cette option a aussi ses limites, car les propriétaires verront d’autres charges augmenter. Ce ralentissement, qui n’est pas un effondrement, est loin d’être alarmant pour l’instant : l’immobilier offre encore une protection naturelle que n’ont pas d’autres actifs au risque inflationniste. Baisse ou hausse des prix dans quelques mois, seul l’avenir nous dira à quel point l’immobilier est solide.

Depuis 2015, Horiz.io offre aux investisseurs immobiliers de nombreux outils et services pour trouver facilement des biens rentables.