Le QE de la BCE distord les primes de risques sur le marché du crédit et sur le marché souverain. Ces dernières sont les grandes gagnantes. Le MES a approuvé le plan Européen de financement, en ajoutant les fonds débloqués par la BEI et la Commission Européenne on arrive à 540 milliards d'euros. Les prévisions pour la croissance américaine convergent vers -40% sur le T2 (-12% en données non-annualisées) alors que le comportement du consommateur change radicalement. Intéressant exemple du fret aérien où, malgré l'effondrement de la demande, les prix augmentent rapidement.

Point de marché : la distorsion crée par le QE de la BCE est très conséquente

En général il y a une corrélation forte en Europe entre les primes de risques sur les marchés du credit et les marchés souverains. D'une part lorsqu'un des deux marchés est plus risqué il contamine l'autre, d'autre part ces deux marchés sont souvent influencés par des facteurs communs. Il est donc logique de les voir bouger de manière synchrone.

Le passé récent toutefois montre que les écarts de taux sur les pays périphériques sont restés extrêmement sages lorsqu'on les compare aux écarts de taux sur les marchés du crédit. Par exemple pendant la crise précédente, un écartement de 10 pdb des périphériques correspondait à 37 pdb sur l'indice IG, soit à peu près 4 fois plus. A l'heure actuelle ces mêmes 10 pdb correspondent à 141 pdb d'après nos calculs. Le ratio est passé de 4 fois à 14 fois. Soit l'indice crédit a paniqué et sur réagi, soit les périphériques sont anormalement calmes.

Il y a probablement une explication très simple : le QE de la BCE. Malheureusement nous n'avons pas la décomposition du PEPP, qui représente la partie majeure du QE, mais pour les autres programmes la BCE a mis le pied sur l'accélérateur en ce qui concerne l'achat de souverain. Il est donc logique, si le PEPP a suivi le même chemin, que les écarts de taux périphériques soient particulièrement stables. D'ailleurs l'écartement des spreads de crédit ne semblent pas aberrent, loin de là, c'est bien plutôt les écarts souverains qui est très faible au vu de la crise que nous vivons.

La BCE a promis de publier les détails du PEPP, mais il y a fort à parier qu'il montrera des achats de credit mesurés et des achats de souverain massifs.

C'est aussi un signe de plus de ce dont nous parlions la semaine dernière : un possible « yield targeting » implicite de la BCE.

Progrès en Europe

Le Conseil d'Administration du Mécanisme Européen de Stabilité a approuvé vendredi, sans surprise évidement, le « Pandemic Crisis Support » tel que négocié lors de l'Eurogroupe (la réunion des ministres des Finances des États membres de la zone euro) du 8 mai sur proposition du Conseil Européen (la réunion des chefs d'états) le 23 avril.

Le MES aura à sa disposition 240 milliards d'euros qu'il allouera via des prêts à 10-ans à des conditions de taux très faibles. Le volume des prêts est toutefois limité à 2% du PIB de chaque pays, ce qui sera très loin de couvrir les besoins de financements générés par la crise. La ligne du MES est donc une bonne nouvelle, elle permettra aux pays d'abaisser leur cout de financement, mais ce n'est certainement pas un « game changer ».

Cette facilité sera complétée par deux autres programmes. D'une part un fonds de 200 milliards débloqué par le BEI pour soutenir les entreprises en difficulté. D'autre part 100 milliards pour le programme SURE de la Commission Européenne pour aider à financer les états qui ont mis en place des programmes de chômage partiel.

Au total c'est donc 540 milliards potentiels qui ont été débloqués. Mais les conditionnalités diverses laissent à penser qu'une bonne partie de ces fonds ne seront pas utilisés. Il s'agit donc d'un pas en avant intéressant et utile. Mais l'effort principal reste concentré au niveau des états.

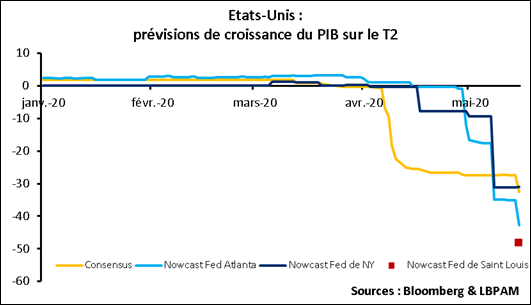

Un quatrième trimestre apocalyptique aux Etats-Unis

Les données économiques aux Etats-Unis continuent d'être très mauvaises et les prévisions pour le second trimestre s'effondrent. Plusieurs Fed régionales ont produit des modèles de « nowcast » qui utilisent des données de haute fréquence, souvent journalière, pour prévoir le PIB ou qui extrapolent des données mensuelles pour calibrer une estimation du PIB. Le résultat est donné sur le graphique suivant, il y a un tir groupé autour de -40% de croissance du PIB.

NB : il faut rappeler que ces données sont « annualisées », c'est-à-dire que le taux de croissance sur un trimestre est extrapolé sur quatre trimestres, et les 40% de croissance « annualisée » correspondent à 12% de croissance sur un seul trimestre. Le PIB ne va donc pas être 40% plus bas au T2 qu'au T1, mais la chute reste vertigineuse.

Il est aussi intéressant de noter qu'au-delà de l'effondrement des données, il existe une émergence de nouvelles tendances. Par exemple les données sur les ventes de détails étaient certes extrêmement mauvaises pour le mois : une baisse de 17,2% sur le mois d'avril pour la composante ex. auto, alors que le consensus attendait -8,5%. Mais la composante « nonstore retailers », qui regroupe essentiellement les ventes internet, était en hausse de 10,8% sur le mois (avec notre ajustement saisonnier, les statistiques officielles ne fournissent que les données brutes). Au total, la part de marché des ventes en ligne a donc explosé. S'il existe une tendance lourde de long terme en gain de parts de marché, la crise semble avoir accéléré énormément le mouvement. Il est évidemment impossible de dire à quel point les acheteurs reviendront à leurs comportements précédents, mais il est plus que tentant de penser que cette crise a accéléré la tendance de fond.

Un monde d'inflation malgré la demande très faible ?

Terminons par un graphique un peu bizarre. Le trafic de fret aérien via Frankfort a beaucoup baissé, ce qui est logique au vu de la baisse du commerce international. Mais, bizarrement, et malgré cette baisse de demande, les prix ont explosé.

Pourquoi ?

Il y a fort à penser que si la demande a baissé, l'offre l'a fait encore plus puisque l'aéroport est quasiment fermé, et donc les quelques clients qui ont besoin malgré tout d'utiliser du fret aérien doivent payer le prix fort.