Les résultats du référendum au Royaume-Uni vont faire augmenter la volatilité dans les semaines à venir sur les marchés financiers et pourraient pénaliser la croissance économique si l’incertitude autour du processus de sortie du Royaume-Uni n’est pas rapidement levée. Les actions rapides et efficaces des banques centrales, notamment de la Banque d’Angleterre et de la Banque Nationale Suisse, ont contribué à stopper la panique dans la foulée du référendum. Cependant, de nouvelles actions seront sûrement requises en cas de volatilité accrue.

Les indicateurs phares confirment une détérioration du climat économique mondial, ce qui confirme que le retour à une croissance durable est loin d’être assuré. L’indice PMI manufacturier global est en passe d’entrer en contraction ce qui pourrait mener à une révision à la baisse des prévisions de croissance du FMI d’ici la fin du trimestre.

Au Japon, l’élection à venir qui se tiendra le 10 juillet prochain est le principal évènement politique à surveiller ce mois-ci. Le Parti Libéral Démocrate du Premier ministre Shinzo Abe est assuré de gagner l’élection. Cependant, la politique économique qui sera conduite par le gouvernement dans les prochains mois afin de contrer l’échec des Abenomics demeure inconnue. L’option de l’helicopter money est clairement sur la table à moyen terme.

Panorama global: Les indicateurs confirment un ralentissement de la croissance

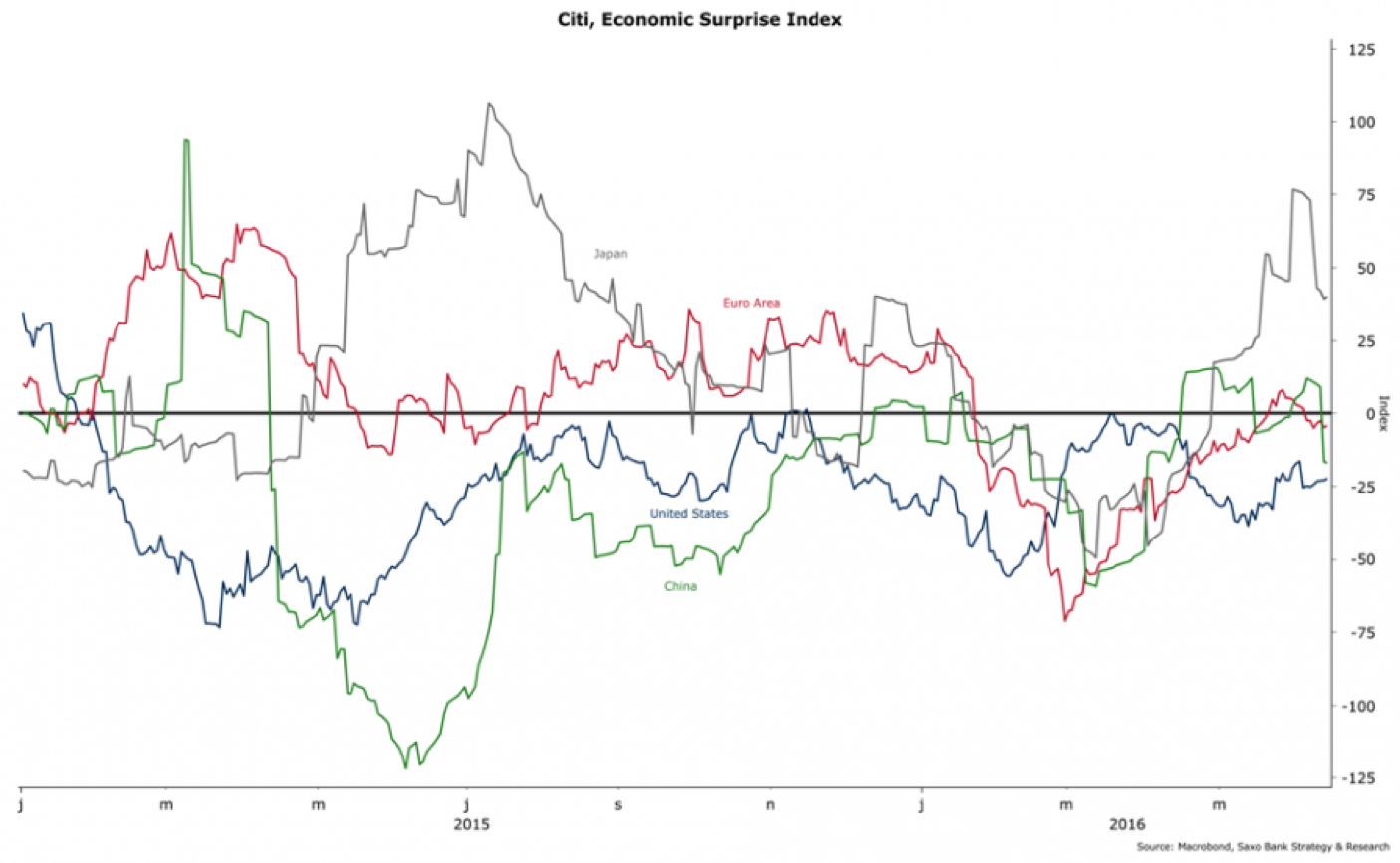

La croissance aux Etats-Unis, en Europe et en Chine est très décevante, comme le souligne l’évolution de l’indice de surprise économique de Citigroup, bien que les Etats-Unis aient connu une amélioration au cours des dernières semaines, ce qui diminue le risque de récession à court et à moyen terme. Après un bon départ au début de l’année, la croissance montre des signes significatifs de ralentissement au Japon depuis le début du mois de juin. En deux semaines, l’indice de surprise économique du Japon a chuté d’un point haut annuel de 76,8 à 40.

Les incertitudes relatives aux conséquences du Brexit pèseront certainement sur la confiance des ménages et l’investissement à moyen-terme, ce qui pourrait accélérer le ralentissement de la croissance, au moins en Europe.

La tendance négative dans le secteur manufacturier confirme le risque de ralentissement mondial. L’indice PMI manufacturier global a atteint un niveau critique de 50 en mai et devrait entrer en contraction dans les mois à venir. Conséquence d’une faible activité économique dans les pays développés et de défis structurels dans les pays émergents, les objectifs officiels de croissance mondiale ne seront certainement pas atteints. En cette fin de troisième trimestre, il est fort probable que le FMI revoit à la baisse ses prévisions pour la croissance mondiale, actuellement comprise entre 3,1% et 3,2% (3,4% en première estimation). Le niveau actuel de la croissance mondiale reste bien en-dessous de la moyenne annuelle de 3,46% atteinte sur la période 2000-2007. Aux Etats-Unis, l’indice PMI manufacturier a connu un rebond à 51,4 mais la tendance reste fragile depuis le début de l’année.

La tendance négative dans le secteur manufacturier confirme le risque de ralentissement mondial. L’indice PMI manufacturier global a atteint un niveau critique de 50 en mai et devrait entrer en contraction dans les mois à venir. Conséquence d’une faible activité économique dans les pays développés et de défis structurels dans les pays émergents, les objectifs officiels de croissance mondiale ne seront certainement pas atteints. En cette fin de troisième trimestre, il est fort probable que le FMI revoit à la baisse ses prévisions pour la croissance mondiale, actuellement comprise entre 3,1% et 3,2% (3,4% en première estimation). Le niveau actuel de la croissance mondiale reste bien en-dessous de la moyenne annuelle de 3,46% atteinte sur la période 2000-2007. Aux Etats-Unis, l’indice PMI manufacturier a connu un rebond à 51,4 mais la tendance reste fragile depuis le début de l’année.

Etats-Unis: La Fed en stand-by en juillet

À l’occasion de sa réunion du mois de juin, la FED a maintenu ses taux inchangés et annoncé une hausse progressive des taux l’an prochain et en 2018, abaissant au passage sa projection à long terme de taux d’intérêt à 3%. La banque centrale souhaite encore normaliser sa politique monétaire mais cela apparait de plus en plus compromis compte tenu du ralentissement des créations d’emplois et du contexte international. Dans ces conditions, il est peu probable que la FED puisse opérer deux durcissements monétaires cette année. La banque centrale a une fenêtre de tir très étroite pour agir. Une hausse des taux est inconcevable les 26-27 juillet compte tenu des conséquences incertaines du Brexit et semble compromise en novembre du fait de l’élection présidentielle américaine. La seule option viable est une seule hausse en 2016 en septembre si les conditions économiques et financières sont favorables. Actuellement, le marché n’anticipe aucune hausse cette année. La probabilité d’une hausse des taux en juillet est de 4% et de 15,5% en septembre selon Bloomberg. Etant donné l’expérience de la Banque du Japon, la Fed ne croit pas que la politique monétaire soit la panacée pour renforcer la croissance et éviter un ralentissement économique. Janet Yellen a, à juste titre, souligné lors de la dernière réunion du FOMC que l’une des principales causes d’une croissance plus basse est la faible productivité. D’un point de vue macroéconomique, la croissance de la productivité aux Etats-Unis n’a jamais été aussi basse sur une si longue période depuis les années 50. C’est un important challenge sur le long terme pour l’économie américaine et un élément clé à surveiller lors des réunions à venir. La réponse à apporter pour lutter contre la faible productivité est d’améliorer la formation de la population active, en particulier des chômeurs, et de robotiser davantage le processus de production. La Fed n’a clairement pas ou très peu de manière de combattre la transformation structurelle de l’économie américaine.

Europe de l'Ouest: ralentissement de la croissance en perspective

La publication le 5 juillet des PMI services et composite britanniques donnera une indication sur le sentiment des agents économiques suite à la victoire des partisans de la sortie. Cependant, il faudra attendre mi-juillet pour connaître dans le détail l’impact économique lorsque les enquêtes concernant l’activité commerciale et le processus de recrutement seront publiées. Dans le cas d’une volatilité accrue sur les marchés financiers, la Banque d’Angleterre et la BCE sont disposées à intervenir pour fournir plus de liquidité. Si on regarde l’écart de taux entre les obligations souveraines des pays core et des pays du Sud de la zone euro, et la situation financière au Royaume-Uni, il n’y a pas d’urgence pour une réponse rapide des autorités monétaires pour le moment. De notre point de vue, le Brexit constitue plus une rupture politique qu’un bouleversement économique et financier.

Bien avant le Brexit, le processus de ralentissement économique était enclenché en Europe. Il ne fera que s’accélérer. Le CEPR EuroCOIN, indicateur avancé pour juger de l’évolution de la croissance, confirme un ralentissement significatif pour la zone euro dans les trimestres à venir. L’erreur stratégique de la zone euro est de trop compter sur la politique monétaire et de négliger la politique fiscale. La chute des taux d’intérêt représente une opportunité historique pour investir, notamment dans les infrastructures et les nouvelles technologies. Dans le cas de l’Allemagne, seul pays à avoir des finances publiques saines, 80% des obligations souveraines sont en territoire négatif. Pourtant, le pays n’emprunte pas pour investir. En septembre prochain, la BCE examinera en détail les effets de sa politique monétaire, en particulier les rachats d’obligations d’entreprises, qui ont démarré le 8 juin dernier pour un montant total d’environ 5 milliards d’euros par mois. Cela devrait ouvrir la porte à de nouveaux assouplissements à moyen terme.

Asie–Pacifique: Elections au Japon et dévaluation du yuan en Chine

Le principal évènement politique ce mois-ci sera l’élection à la Chambre haute au Japon qui aura lieu le 10 juillet prochain et qui fera office de référendum à propos de la politique du gouvernement. C’est une élection peu risquée pour l’actuel parti en place, le Parti Libéral Démocrate, et son partenaire de coalition, Komeito, qui sont assurés de remporter la victoire. Cependant, il y a peu de chances qu’ils puissent atteindre la majorité absolue. La vraie incertitude concerne la politique économique que le gouvernement mènera dans les mois à venir. Ce dernier a reporté l’augmentation de la hausse de la TVA à l’automne 2019 et semble ne pas avoir de stratégie concrète pour renforcer la croissance et l’inflation. La stagnation économique est vouée à se poursuivre avec une expansion du PIB de seulement 0,5% en 2016 selon la Banque Mondiale. Les risques sur l’activité augmentent liés à un yen plus élevé et à une hausse de la consommation insuffisante, ce qui devrait pousser plus bas que prévu la croissance du PIB. La tendance négative actuelle de la production industrielle confirme le retournement économique et l’échec des Abenomics. Le QQE a causé un boom de la production industrielle au quatrième trimestre 2013 et au premier trimestre 2014 mais le mouvement s’est épuisé très rapidement. Une autre « décennie perdue » se profile pour le Japon. Pour contrer ce risque, le Japon pourrait être le premier pays à lancer l’helicopter money qui consiste, en théorie, à verser directement de l’argent aux ménages et à financer le secteur privé avec la base monétaire. L’idée est en train de gagner progressivement du terrain : le comité économique et fiscal du gouvernement de Shinzo Abe a proposé l’an dernier de mettre en place des chèques-cadeaux à destination des jeunes défavorisés afin de stimuler la demande. Cela ne correspond pas tout à fait au concept d’helicopter money mais il s’agit de la même logique, visant à accroître la consommation et, par conséquent, la croissance.

Le risque le plus sous-évalué cet été est une dévaluation significative du yuan chinois. Il n’est pas, pour le moment, bien intégré dans les prix offerts par le marché parce que les investisseurs étaient obsédés par le référendum britannique. Jusqu’à maintenant, l’ajustement du taux d’échange du yuan par rapport à l’USD, qui a conduit la monnaie chinoise à un plus bas depuis décembre 2010, s’est opéré en douceur. Cela n’a pas causé de panique chez les investisseurs à l’inverse de ce qui s’est passé en janvier 2016. Cependant, une dévaluation plus significative pourrait avoir lieu.

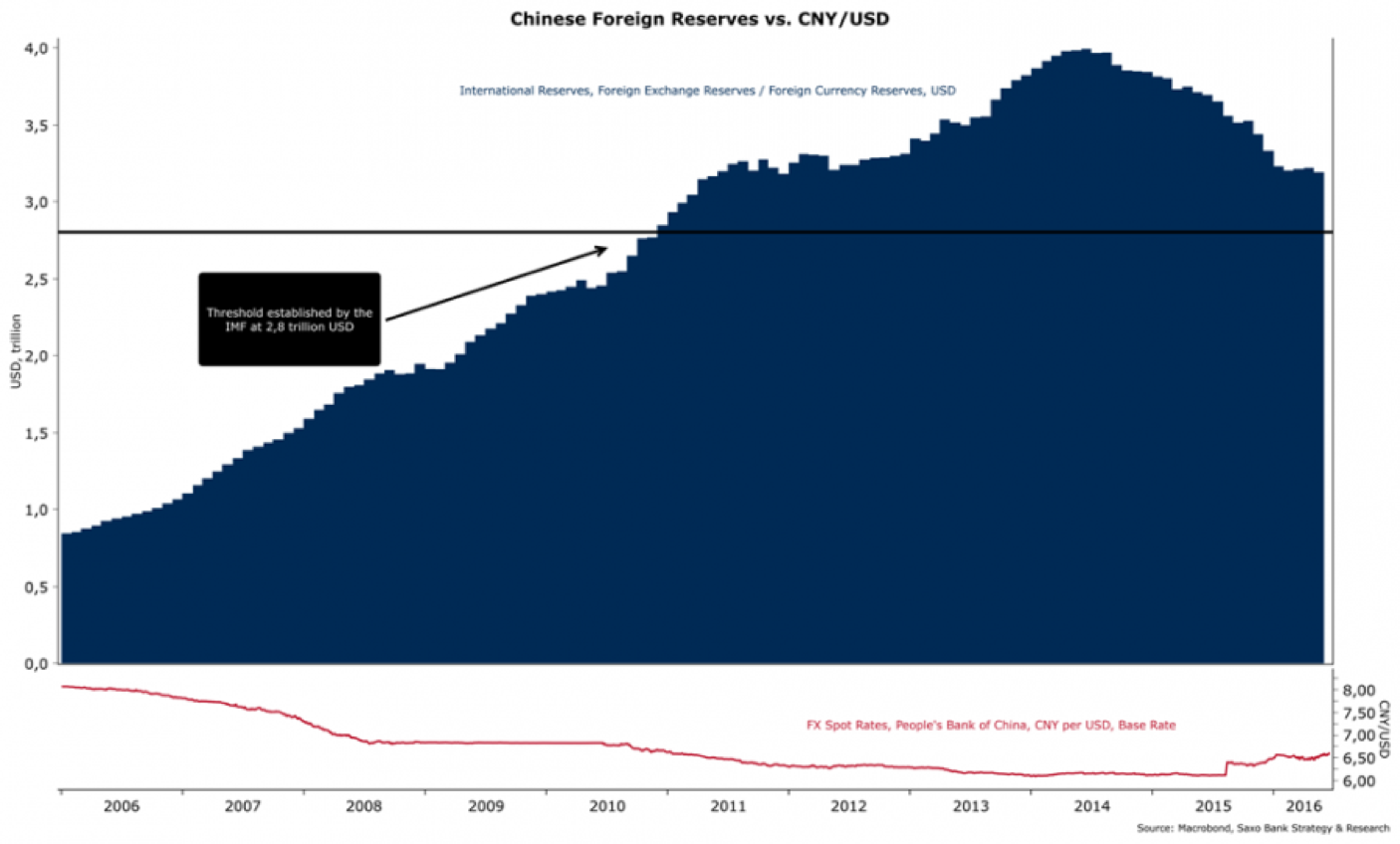

L’évolution des réserves de change de la Chine fournit des indices précieux sur l’imminence d’une dévaluation plus importante. En mai 2016, les réserves de change ont atteint 3100 milliards de dollars, ce qui représente un plongeon de 16% par rapport à janvier 2016. Le FMI a affirmé que le pays ne peut pas se permettre de laisser ses réserves chuter sous le seuil minimal de 2800 milliards de dollars. En d’autres termes, la BPC n’aurait pas assez de réserves pour réagir à un choc externe et serait forcée de laisser le marché décider du taux de change du yuan. Par conséquent, la prochaine publication des réserves de change de la Chine, le 8 juillet prochain, sera cruciale pour les investisseurs. Dans le cas où la Chine décide d’accélérer la dépréciation du yuan, les investisseurs devront garder à l’esprit que cela aura des implications et conséquences financières bien plus grandes que le Brexit et que cela pourrait relancer la guerre des devises.

Europe Centrale et Orientale–Russie: La lowflation est la nouvelle norme

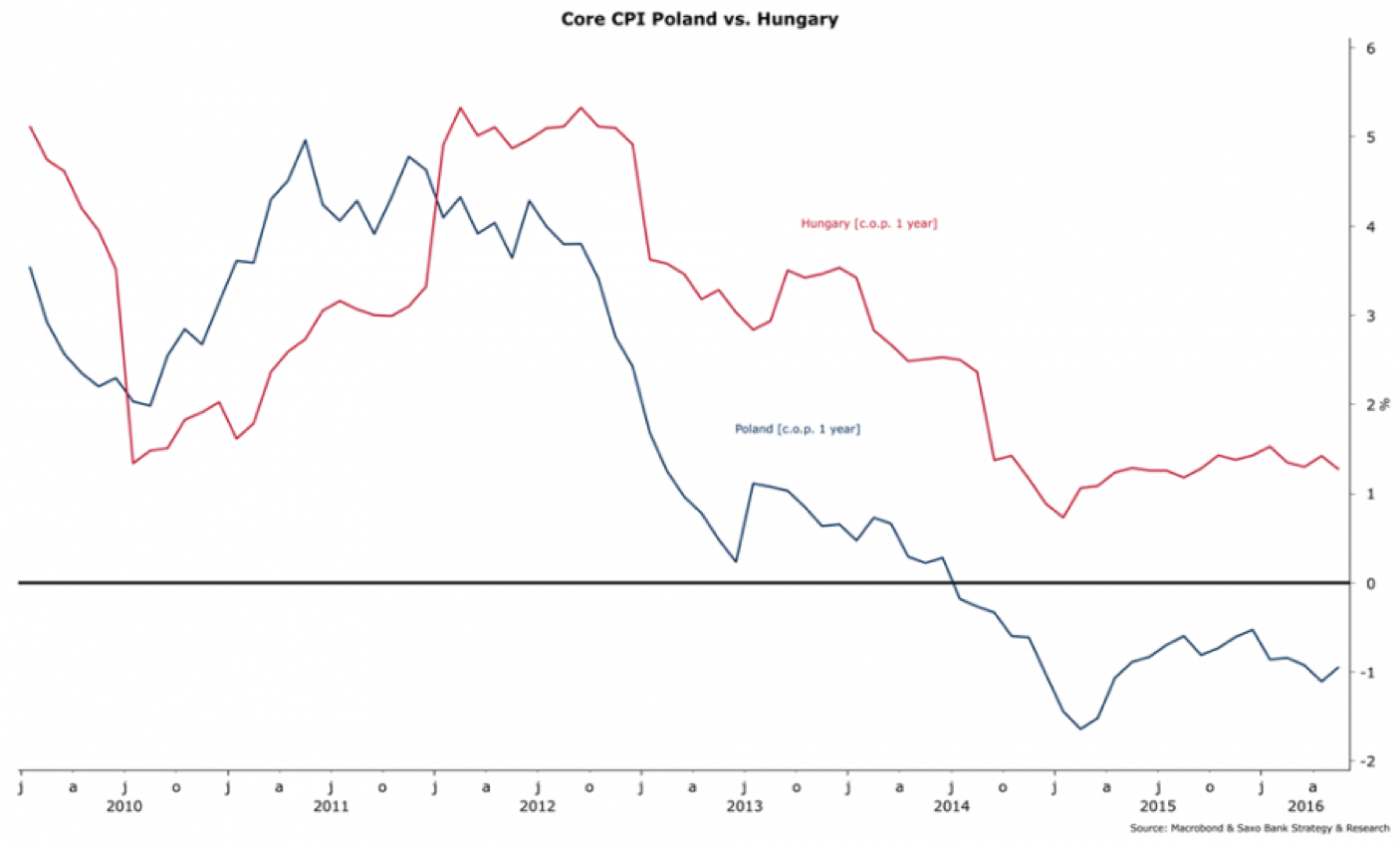

En Europe Centrale et Orientale, les regards seront portés ce mois-ci sur la Hongrie et la Pologne avec la publication des chiffres de l’inflation respectivement le 8 et le 12 juillet. La Pologne est en déflation depuis juillet 2014 et la situation ne risque pas de s’améliorer à moyen terme. En Hongrie, l’inflation demeure très faible. Cependant, les banques centrales des deux pays ont opté pour le maintien de taux d’intérêt inchangés sur le long terme. Elles rencontrent aujourd’hui un défi de taille qui consiste à booster l’inflation sans pénaliser l’activité économique. La banque centrale hongroise devrait conserver son taux de base à 0,9% et la banque centrale polonaise à un niveau historiquement bas de 1,5% dans les prochains mois. Malgré une croissance économique décevante dans les deux pays au premier trimestre (-0,1% en Pologne et 0,9% en Hongrie), il n’y a pas de pression politique incitant à assouplir davantage la politique monétaire.

Pays nordiques: A la croisée des chemins

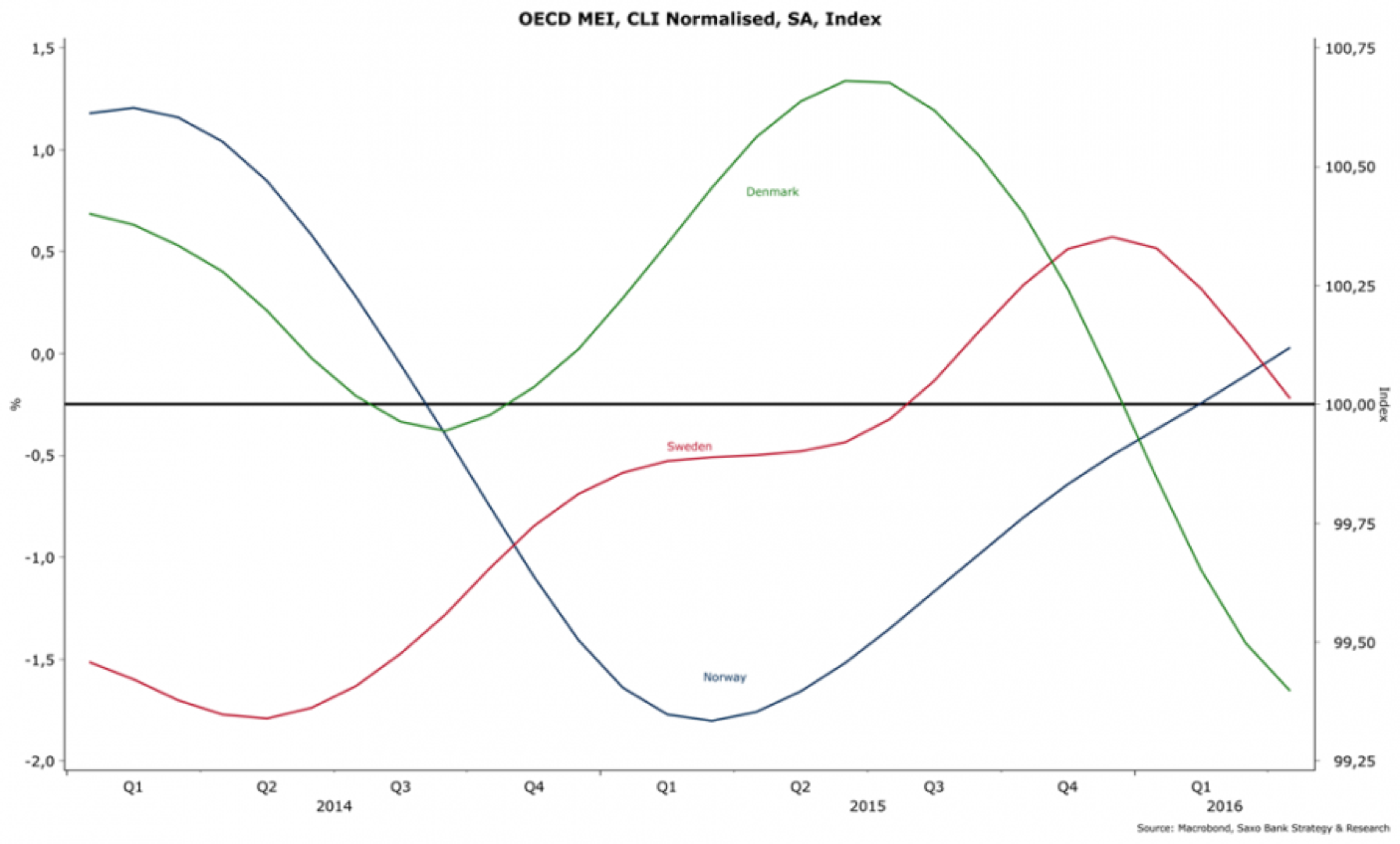

L’indicateur avancé CLI indique un découplage économique à venir entre les pays nordiques. D’un côté, la Suède et le Danemark pourraient poursuivre leur phase de ralentissement économique. De l'autre, la croissance économique en Norvège pourrait se renforcer, aidée par l’augmentation des prix du pétrole. Le ralentissement de l’activité a déjà débuté en Suède. Après un pic à 4,8% au quatrième trimestre 2015, la croissance du PIB ralentit désormais. En Norvège et au Danemark, le revirement n’est pas encore visible dans les chiffres du PIB mais il devrait l’être d’ici la fin de l’année 2016.

Moyen-Orient : La Turquie à la croisée des chemins

C’est la Turquie qui sera sous le feu des projecteurs ce mois-ci au Moyen-Orient avec la publication de l’IPC le 4 juillet et des ventes au détail et de la production industrielle le 13 juillet. En dépit d’un risque politique accru du fait du renforcement des pouvoirs présidentiels et du contrôle plus strict de l’action de la banque centrale, le momentum économique demeure positif en Turquie. La croissance du PIB est en déclin depuis le début de l’année mais reste au-dessous de sa moyenne mobile, notamment grâce à une consommation domestique soutenue et à un taux de change faible de la lire turque qui booste les exportations (12 milliards de dollars en avril).