Les données économiques sont clairement meilleures qu'attendues et, nouveauté, on assiste aussi maintenant à des révisions de BpA à la hausse, même si le mouvement est surtout concentré sur les Etats-Unis. Le rebond initial est donc effectivement très marqué mais il doit beaucoup à des effets transitoires qui vont s'estomper, la fin de l'année pourrait être moins porteuse. Le bilan agrégé des assureurs européens montre une réallocation de leurs investissements vers le crédit. Les dernières informations sur la politique monétaire de la BCE montrent une baisse de l'interventionnisme.

Point de marché : mieux

Depuis plusieurs mois notre argument est de dire que le consensus des économistes et celui du marché sont trop prudents sur la reprise est qu'il existe un potentiel de surprises à la hausse.

D'un point de vue macroéconomique l'argument est maintenant irréfutable : les indicateurs de surprises économiques aux Etats-Unis et en Europe sont à des niveaux stratosphériques et sans précédent depuis un bon mois.

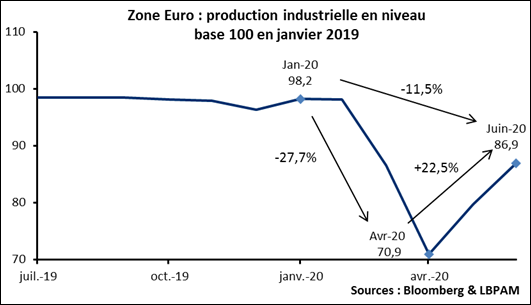

Exemple : la production industrielle en zone euro a baissé de 27,8% entre janvier et avril, au pire du confinement, elle a regagné 22,5% sur les deux mois suivants. Largement plus de la moitié de la baisse a donc été corrigée en deux petits mois alors que le confinement n'était que partiellement levé ! Un rebond totalement inhabituel par rapport aux cycles précédents et qui montre bien qu'il ne faut surtout pas copier-coller trop rapidement les expériences précédentes pour analyser la situation actuelle.

La nouveauté c'est qu'une tendance similaire se dessine sur les marchés avec des révisions à la hausse des attentes de bénéfices. Mouvement surtout concentré sur les Etats-Unis, alors qu'on assiste plutôt à une stabilisation des attentes de BpA en Europe. Le graphique ci-dessous montre que les attentes de BpA sur le S&P ont regagné de l'ordre de 5% par rapport à leur plus bas. De plus, à l'heure actuelle on a 20% de révisions à la hausse de plus que de révisions à la baisse, un ratio loin d'être euphorique mais solide si on le compare à son historique.

« Pourvu que ça dure ! » disait cette chère Letizia et c'est là que le bât blesse. Une partie de ce rebond plus marqué est dû à des sur ajustement à la hausse de certains secteurs (bâtiment par exemple) qui rattrapent le temps perdu, et donc ce surcroit d'activité n'est pas pérenne. D'autre part d'autres secteurs resteront pénalisés de manière plus durable (voyage, hôtellerie) et ne pourront pas donner de second souffle à cette reprise. Si le rebond initial est donc effectivement plus marqué qu'attendu, il faut se garder de trop extrapoler la tendance et on pourrait assister d'ici la fin de l'année à des chiffres moins glorieux.

Pour l'anecdote : les 22,5% gagnés en deux mois par la production industrielle européenne représente une hausse de 238% en donné annualisées. Inutile de préciser que ce rythme n'est pas tenable !

Que font les assureurs européens ?

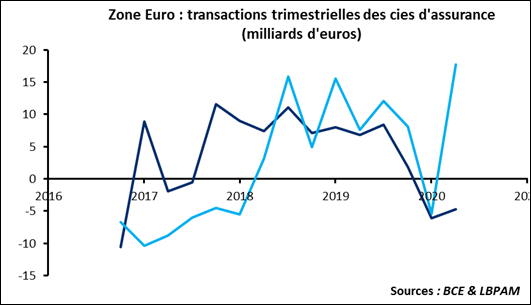

La BCE a publié les données agrégées des compagnies d'assurance en zone euro pour le second trimestre de cette année. Cela permet d'analyser l'évolution de leur position mais aussi d'avoir une idée de leurs décisions d'investissement.

Le premier message est que le rebond des marchés a profité aux assureurs. La taille totale de l'actif a gagné 279 milliards sur le trimestre pour atteindre 8 721 milliards, ce qui permet d'effacer la presque totalité de la baisse des deux derniers trimestres.

Une partie importante de la progression est due à la performance des marchés sur cette période. La taille de leurs actifs s'en est ressentie avec en particulier une appréciation des avoirs investis sur les actifs de dette publique et privée de l'ordre de 80 milliards mais aussi une appréciation des avoirs investis en fonds d'investissements de l'ordre de 110 milliards.

Il est toutefois intéressant de noter que les flux sur les produits de dette sont très inhabituels sur le trimestre dernier.Alors que les investissements en dette publique et en dette privée évoluaient de manière très similaire depuis deux ans (Cf. graphique ci-dessous), au deuxième trimestre les assureurs ont été vendeurs nets de dette souveraine pour le deuxième trimestre consécutif alors qu'ils ont acheté massivement de la dette des entreprises. L'effet QE y est très certainement pour beaucoup ; et si c'est le cas, cette tendance serait alors pérenne.

NB : une décomposition plus détaillée de ces chiffres agrégés peut être trouvée sur https://www.ecb.europa.eu/press/pdf/icb/ecb.icb2020q2_annex~f0b4d241a3.en.pdf?4638044666571205b775ae97f5a2d4a6 Il existe aussi pour une grande partie de ces chiffres une décomposition par pays. Si le lecteur de ce bref est intéressé par plus de détails (par exemple les chiffres français), qu'il n'hésite pas à nous contacter.

La BCE en roue libre

Les chiffres hebdomadaires du QE de la BCE montrent une tendance continue à un tassement des interventions comme nous le notions déjà au début de l'été. On notera en particulier que le rythme du PEPP s'étant considérablement réduit, l'enveloppe prévue serait suffisante pour tenir jusqu'au milieu de l'année prochaine.

Bien sûr il faut rester prudent sur ces chiffres, le calme estival est pour beaucoup sur la réduction d'intervention de la BCE. Les chiffres de septembres donneront une tendance plus fiable.

Isabel Schnabel, membre du Conseil de la BCE, a toutefois dis qu'il n'y avait pas de raison d'ajuster la politique actuelle mais aussi que les raisons de dévier des clefs de répartition s'estompaient. En creux on en déduit donc que le calme de marché n'est pas exclusivement dû à la trêve d'été.