J’ai aimé l’analyse très pertinente sur les retraites de la Fintech Sapiendo spécialisée dans cette branche. Malgré tous les alertes bien expliquées, aucune mesure satisfaisante ne semble résoudre le problème sans porter atteinte soit aux entreprises, aux salariés ou aux retraités et dans tous les cas avec des répercussions néfastes sur notre économie.

Le président Emmanuel Macron a proposé avant le premier tour de prolonger les départs en retraite à 65 ans à taux plein à échéance finale de 2031. Puis depuis l’entre deux tours, à 64 ans, échéance 2027. Résultats : 9 milliards de gains, hors les gains non comptabilisés des salaires et charges qui seraient payés et injectés dans l’économie.

Marine Le Pen a un programme plus en retrait, compliqué, qui a évolué et qui semble plus opportuniste pour les salariés mais très coûteux pour les caisses, les cotisants et l’économie française. Projet qui tient très peu compte de l’augmentation de la durée de vie et du nombre grandissant de retraités. Coût annoncé : 9 milliards mais qui ne tient pas compte des pertes dues au non-travail des retraités. Le résultat de mon calcul est très différent : En comptant les salaires non perçus, les charges salariées, employeurs, les retraites versées (et charges en plus) privé et public, le coût ou la perte économique serait de 45 Milliards par année.

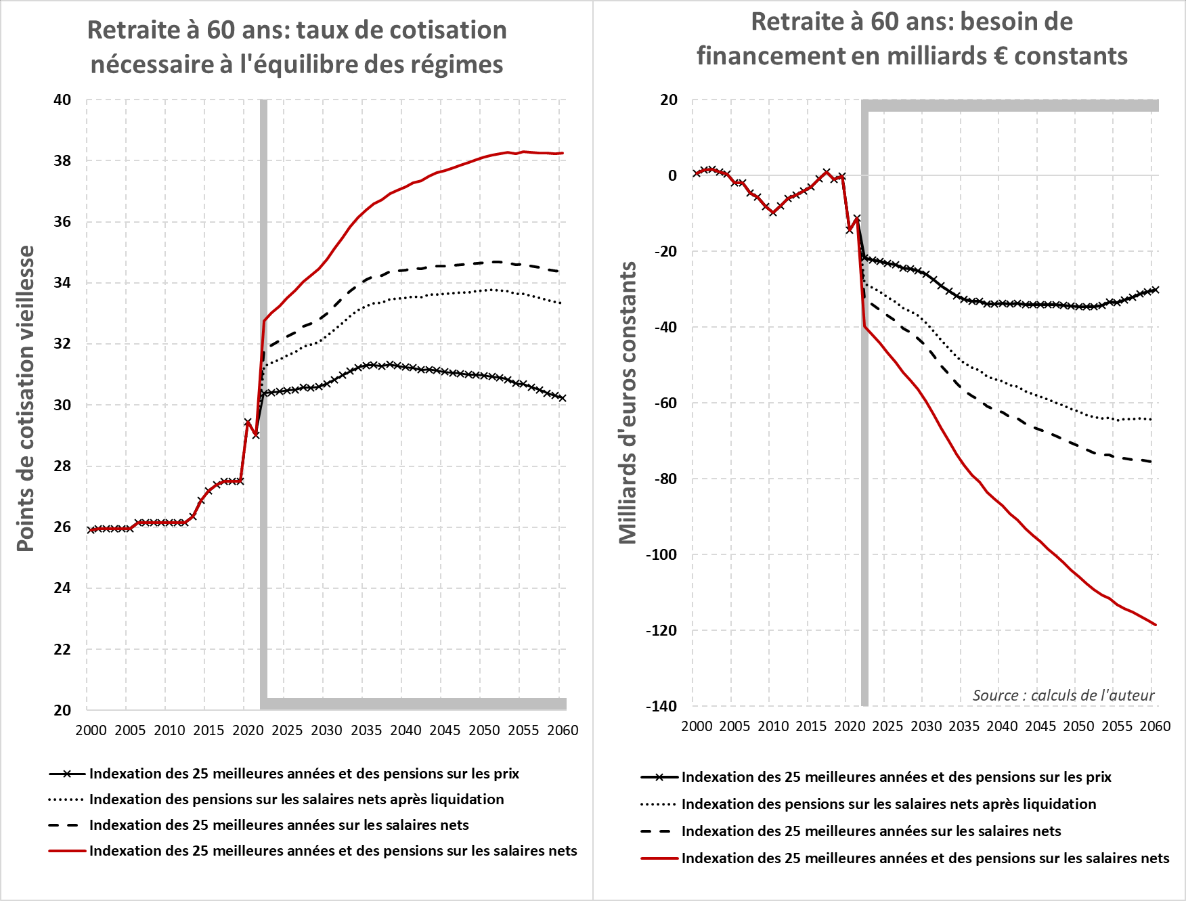

Un exemple d’étude du COR de 2022 : (Conseil d’Orientation des Retraites)

Avec par exemple l’hypothèse d’un retour de l’âge de la retraite à 60 ans

Pour maintenir les retraites en l’état, il serait nécessaire d’avoir des taux de cotisation très supérieurs ou accepter des déficits colossaux, jusqu’à 120 Mds en 2070.

Si on analyse la proposition du Président, elle va plus dans le sens de l’évolution de la durée de vie (+ 7 heures par jour) en tenant compte du nombre grandissant de retraités et en améliorant sensiblement le nombre de cotisants. Ce qui évite, pour un temps pour préserver le niveau des pensions, de devoir augmenter les cotisations ou diminuer leur montant.

Ce qui est regrettable c’est la durée de mise en œuvre par peur de la réaction « du peuple ». Comme François Fillon en 2010/11 qui avait relevé les départs de 60 à 62 ans sur 6 ans (Fin 2018, avancé ensuite à 2017). Il est à remarquer que sur 6 ans la durée de vie ayant augmenté de 1an1/2, nous sommes presque revenus à la case départ, même si c’était toujours mieux que rien.

Si les départs sont à 64 ans en gardant toujours 4 mois par an, il faudrait commencer au 4ème trimestre 2022 pour arriver aux 64 ans fin 2027 comme annoncé, avec prévision de réajuster ensuite. Le Président ayant toutefois évoqué une possibilité de référendum à cette date…

Marine Le Pen après avoir prôné longtemps qu’elle remettrait les départs à 60 ans, est revenue, pour cette élection de 2022, au maintient des départs à 62 ans. Est-ce que les électeurs sont toutes (tous) au courant ? Avec toutefois la possibilité pour ceux qui ont commencé leur carrière entre 20/21,5 ans et 40 ans minimum d’activité, de partir progressivement à partir de 60 ans.

Il est toutefois bon de rappeler que les retraites pour carrières longues, existent toujours pour celles ou ceux qui ont commencé dès l’âge de 14/16 ans (réforme Fillon de 2003 terminée), puis dès l’âge de 17 ans en 2011 et en 2012 réforme Hollande dès l’âge de 17/20 ans.

Marine Le Pen refuse que le nombre maximal d'annuités excède les 42 ans et par contre admet que l’âge de départ puisse reculer progressivement.

Sachant qu’il n’y a plus que 1,4 cotisant pour un retraité au lieu de 6 en 1945 !

Il faudrait absolument créer une indexation des départs sur la durée de vie des retraités.

Et en plus, ce qui n’est pas du tout favorable, c’est que le taux de fécondité n’arrête pas de diminuer depuis plusieurs années, nous maintenant loin du renouvellement.

Je suis par contre surpris par la toute dernière annonce du COR qui vient de prédire qu’il n’y avait pas trop à s’inquiéter ; les caisses ne seraient pas en déficit ; son constat final :

« A horizon 2070, la part des dépenses de retraite dans le PIB resterait sur une « trajectoire maîtrisée » et diminuerait jusqu’à 11,3% dans les scénarios économiques les plus favorables » !

J’ai participé aux réunions du COR quelques années et j’ai toujours été surpris par la diffusion de résultats depuis une dizaines d’années qui n’étaient jamais inquiétants !

Lorsqu’il parle de scénario favorable, il faut expliquer qu’il y a toujours trois niveaux de croissance différents : actuellement +1%, +1,5%, +1,8%. Mais cela a bien été au-delà, jusqu’à +3% voire plus et des possibles augmentations de cotisations. L’annonce finale est presque toujours faite avec le scénario « le plus favorable » Pourquoi, pour qui ? Comme s’il ne fallait pas inquiéter nos concitoyens (ennes), les syndicats, les marchés financiers, l’Europe, etc…

Ce qui est surprenant, c’est que le COR arcbouté sur les retraites n’a jamais pensé qu’en agissant sur le nombre total d’heures travaillées, il était possible de maintenir toutes les caisses au minimum en équilibre. Il est vrai que chacun a ses attributions et ne va pas empiéter sur une branche hors de son champ de compétences. Dommage !!!

www.danielmoinier.com