La banque centrale américaine, la FED, a annoncé une hausse de ses taux d’intérêt comme prévu de 75 points de base, les portant à 4 %.

Les taux toujours en hausse. L’immobilier américain craque

By

Last modified on 23 mars 2023 10h02

3,05%Le taux d'usure en France est passé à 3,05% au 1er octobre 2022.

Une note très intéressante d’AXA IM, analyse que « Powell (le président de la FED) a donné une leçon sur les étapes du resserrement de la politique monétaire, expliquant que la banque centrale passait de la phase initiale de relèvement rapide des taux à un rythme plus lent, la Fed examinant jusqu’où les taux doivent aller pour garantir le retour de l’inflation à 2 %. Toutefois, son message était que le taux maximal serait probablement plus élevé que prévu et que la Fed ne procéderait pas à des réductions prématurées – dans l’ensemble, les perspectives sont plus difficiles que ce que les marchés avaient prévu. »

« Alors que la résilience du marché du travail et l’inflation persistante conduisent la Fed à resserrer sa politique, le président Powell a reconnu que la voie vers un atterrissage en douceur s’était rétrécie. Nous continuons à penser que la Fed produira une légère récession l’année prochaine », ajoute-t-il.

Il s’agit de la quatrième hausse successive de 0,75 % par la Fed. Cette réunion ne comprenait pas de mises à jour des projections économiques sommaires. La Fed n’a pas non plus décidé de modifier la description de l’activité économique dans sa déclaration d’accompagnement.

Le point central ? L’explication du processus de resserrement monétaire.

Jerome Powell a en effet caractérisé le processus de resserrement comme comportant trois étapes :

1/ la vitesse des hausses,

2/ le niveau des hausses

3/ et leur durée.

Il a déclaré que la Fed réfléchissait davantage à la deuxième étape et que la question du moment de la modération était moins importante, mais « pourrait venir dès la prochaine réunion ou celle d’après ». En ce qui concerne le resserrement, M. Powell a déclaré qu’il y a beaucoup d’incertitudes sur le point où il est « suffisamment serré », qu’il y a encore « du chemin à parcourir », mais qu’il s’attendrait à ce qu’il soit plus élevé que prévu en septembre. Il a également déclaré que la Fed allait faire preuve de « détermination et de patience » pour mener à bien sa mission, ce qui laisse entendre que la Fed laissera probablement les taux d’intérêt élevés pendant un certain temps, affirmant qu’elle ne « retirera pas [le resserrement de la politique] trop tôt ».

Du coup du côté de chez AXA, les analystes viennent de relever leurs prévisions d’objectif de taux du côté de la FED 5,00 % en mars 2023.

« Cependant, nous pensons que la Fed va bientôt passer de la hauteur à la durée. À 5,00 %, nous pensons qu’il y aura des vents contraires importants pour l’activité et qu’ils augmenteront au cours de l’année prochaine. Nous pensons que la Fed continuera à essayer d’anticiper un « resserrement suffisant », plutôt que d’augmenter jusqu’à ce que l’économie s’effondre et de devoir ensuite réduire immédiatement. Par conséquent, nous maintenons notre opinion selon laquelle la Fed ne réduira pas ses taux avant 2024″, a déclaré M. Page.

L’immobilier craque déjà aux Etats-Unis face aux taux d'intérêts et la France est en train de suivre

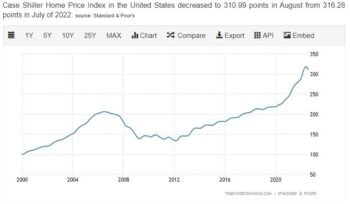

Sur le graphique ci-dessous 22 ans de hausse du marché de l’immobilier américain vous contemplent.

La seule grosse baisse que vous voyez sur cette période est celle liée à la crise des subprimes.

Les taux négatifs et l’argent gratuit coulant à flots ont bien remis à flots les banques qui vacillaient.

Puis l’immobilier est reparti de plus belle. Pourtant vous voyez la baisse qui s’amorce et qui est très significative et surtout très forte, bien plus forte qu’en 2006/2007.

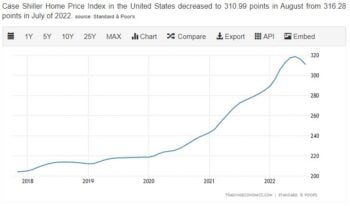

Le même graphique mais sur un horizon plus court à savoir les 5 dernières années.

Avec des prix stratosphériques, des taux qui montent et qui sont variables aux Etats-Unis, l’immobilier est déjà en train de corriger et la correction sera sévère.

En France, les taux sont fixes, mais ils montent pour les nouveaux emprunteurs. Plus grave. Ils montent tellement vite que le taux d’usure n’a pas le temps de suivre entraînant un blocage quasi-total des financements et donc du marché immobilier qui, chez nous aussi, montrent des signes très inquiétants.

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !