Malgré les allégations du président Trump il ne semble pas que le dollar soit trop cher. Les PMI ont encore donné un message noir. Mais il s’agit uniquement de l’industrie, le reste de l’économie est plus résistant. Les perspectives de guerre commerciale sino-américaine semblent encore s’éloigner.

Point de marché : Argent trop cher, le dollar est-il surévalué ?

POTUS (the President Of The United States, soit Donald) nous a encore gratifié d’un tweet vengeur, cette fois ci sur le dollar censé être trop cher. On peut débattre du destinataire de ce tweet : la Fed qui aurait trop monté les taux, les marchés, ou simplement la base de son électorat. Tenons-nous en aux chiffres économiques sur la parité du dollar.

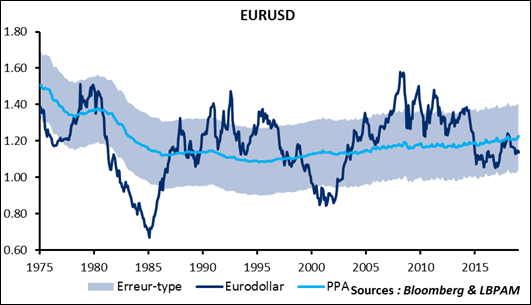

L’Euro-Dollar qui est lundi 4 mars au matin à 1,13. Notre estimation de la parité de pouvoir d’achat nous donne 1,23 comme valeur d’équilibre, un chiffre proche des estimations de l’OCDE ou du FMI. A ce titre le dollar est donc effectivement au-dessus de sa valeur d’équilibre, de 7,4% pour être précis. Cet écart reste toutefois limité comme le montre le graphique ci-dessous, une déviation « normale » par rapport à la PPA sur les 35 dernières années est de 15,0%.L’argument de Trump, s’il est compris vis-à-vis de l’Euro, est donc juste mais apparaît aussi très excessif.

L’argument d’un dollar trop cher ne semble pas vraiment recevable.

Pour l’instant d’ailleurs les marchés n’ont pas vraiment réagi, l’EURUSD est à 1,1365 alors que nous écrivons, il était à 1,1370 à l’ouverture vendredi. Cela ne veut néanmoins pas dire que le dollar ne réagira pas, les pressions de l’administration américaine pourraient finalement avoir un impact. Alors que le commerce international sembler nettement marquer le pas, une guerre sur les devises ne ferait qu’ajouter à la confusion.

PMI : toujours aussi décevants, mais….

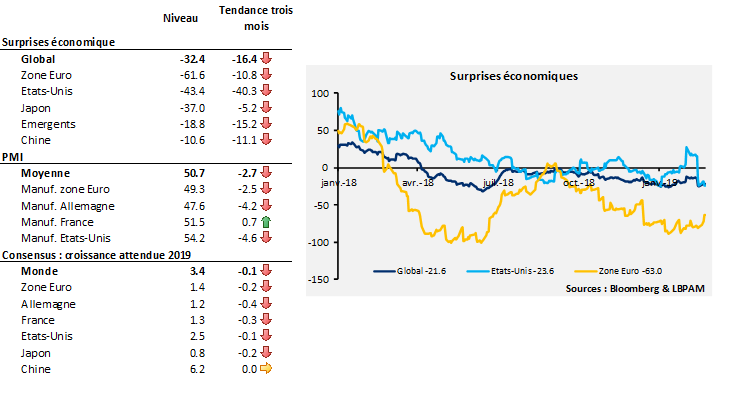

La publication des PMI dans le secteur manufacturier vendredi n’a fait que confirmer la médiocrité de ces indicateurs. Dans le cas de la zone Euro l’indice préliminaire à 49,2 a été très légèrement révisé à la hausse à 49,3. On reste donc nettement sous les 50. Pour ajouter à ce tableau noir, le graphique ci-dessous montre que depuis trois mois les surprises économiques ont été orientées à la baisse partout dans le monde, comme les PMI manufacturiers et en parallèle les économistes ont révisé leurs prévisions à la baisse.

Le très net ralentissement du commerce international, dont nous nous sommes fait échos à moult reprises est particulièrement lié à cette faiblesse.

Pour redonner du baume au cœur à nos lecteurs, il faut noter deux éléments.

- D’une part la différence entre le PMI manufacturier et service est anormalement élevée. La faiblesse est donc concentrée dans le secteur manufacturier, le reste de l’économie tient. Il faut aussi noter que les récessions manufacturières sont deux fois plus courantes que les récessions de l’économie : la croissance devrait donc être particulièrement molle au premier trimestre mais nous restons convaincus qu’une récession est peu probable cette année.

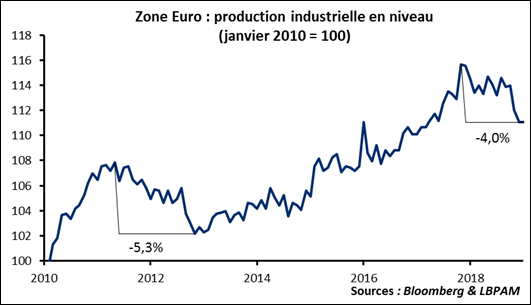

- D’autre part, l’ajustement de la production industrielle est trop laid pour être vrai. L’ampleur est presque comparable à ce que nous avons vu lors de la crise souveraine de 2011. Le niveau de la production industrielle a été affecté par les problèmes de l’automobile mais aussi probablement le restockage en anticipation de guerre commerciale. Il s’agit donc d’un cycle de stock violent. Il semble clair que la production industrielle ne peut que rebondir à terme. La question est « quand ? ».

Un pas de plus pour s’éloigner de la guerre commerciale sino-américaine

Un pas de plus : ce week-end, de sources chinoises, on apprend que des progrès « substantiels » ont été faits dans les négociations et que certaines taxes à l’importation pourraient être levées par les deux parties. La Chine aurait offert de réduire les taxes à l’importation sur plusieurs produits américains : automobile et agriculture notamment. Rien de bien nouveau mais une confirmation des évolutions et nouvelles de la semaine dernière. De quoi soutenir les marchés en général et les actifs risqués en particulier.

Pour l’anecdote : le Nasdaq pourrait être en hausse pour la dixième semaine de suite, ce qui n’était pas arrivé depuis avril 2012.