La Fed doit-elle arrêter de réduire son bilan ? Pour l’instant les arguments semblent peu convaincants. Le « shutdown » c’est fini.

Point de marché : l’autre débat à la Fed

Si les commentaires sur la Fed se concentrent sur la hausse, ou pas, de Fed Funds, il faut aussi rappeler que la Fed est en train de réduire la taille de son bilan. C’est le « quantitative tightening », ou « QT » pour les intimes. La réduction a commencé en octobre 2017, à un rythme de 10 milliards par mois, rythme qui s’est accéléré pour atteindre sa vitesse de croisière actuelle à 50 milliards par mois. Le débat vient du fait que la Fed n’a pas dit quand elle s’arrêterait, cela dépendra des conditions de marché.

Pour l’instant, le bilan de la Fed est passé de plus de 4 500 milliards de dollars à 4 050 milliards, si la Fed voulait ramener son bilan au niveau pré-crise, elle devrait passer sous la barre des 1 000 milliards, on en est donc très loin. Et pourtant certaines voix s’élèvent déjà pour dire que la réduction perturbe les marchés et est responsable de la volatilité récente.

L’argument nous semble difficile à suivre. Il y a deux symptômes de stress qui devraient apparaitre lorsque la Fed a trop réduit la taille de son bilan.

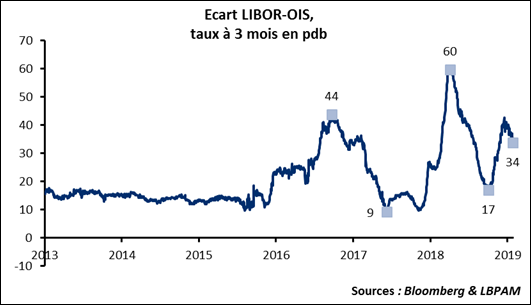

Premier symptôme, lorsque la Fed réduit ses détentions de Treasury, cela revient, de facto à les revendre au marché et donc à prélever de la liquidité sur les marchés. Le premier signe de stress devrait donc apparaitre sur le marché monétaire. Certes les écarts OIS-Libor (le juge de paix habituel pour le stress monétaire) se sont tendus, mais de manière limitée et cela ressemble beaucoup à un effet « fin d’année ». Bref, pas de signaux alarmant de ce côté-là, bien au contraire.

Deuxième symptôme, une hausse des taux des Treasury. Il faut rappeler que le besoin de financement Fédéral sera de l’ordre de 1 000 de dollars sur l’année, et que si la Fed réduit son bilan de 50 milliards par mois cela fait 600 milliards annuels de plus à absorber par le marché. Le risque est donc de voir les taux longs se tendre et donc la courbe se pentifier. Il faut d’ailleurs noter la remarque de Bernanke à ce sujet : ce n’est pas tant la taille du bilan qui est pertinente, mais la durée des titres conservés, un bilan plus petit mais avec uniquement des achats de titres très longs pèsera plus sur la pente de la courbe. Il nous semble qu’il faudrait donc plutôt raisonner en DV01 du bilan de la Fed qu’en taille pure. Toujours est-il qu’il n’y a pas de signe de pentification de la courbe, là aussi, bien au contraire.

A notre sens les symptômes de stress induits par la réduction du bilan sont donc difficiles à trouver. Qu’un débat se mette en place est possible, mais il nous semble qu’il n’y a pas d’urgence absolue à ralentir la réduction du bilan de la Fed.

L’Europe comme champion anti-trust ?

Intéressant rapport de Morgan Lewis sur les amendes imposées au titre des législations anti-trust et de compétition dans le monde

(Cf.https://www.morganlewis.com/documents/m/documents/cartel/cartel-report_end-2018_190022.pdf). L’Europe est de loin le continent le plus actif avec plus de la moitié des amendes imposées sur l’année dernière.

Il existe beaucoup de commentaires sur le caractère intrusif de la législation américaine qui s’impose hors des frontières. FATCA est souvent l’exemple cité, il force par exemple les banques du monde entier à répertorier les clients ressortissant des Etats-Unis et en donner la liste aux autorités fiscales.

On oublie que l’Europe fait, dans une certaine mesure, la même chose : politique anti-trust, MIFID s’exporte aux Etats-Unis, les normes environnementales Européennes s’imposent dans certaines industries alors que les Etats-Unis de l’administration Trump se retirent du débat, etc. C’est probablement un aspect peu souligné de la constitution Européenne, et qui devrait l’être plus.

« Shutdown », pourquoi Donald Trump a jeté l’éponge

Fin du « shutdown » aux Etats-Unis. Enfin ! Si les impacts économiques devraient rester limités, les disfonctionnements commençaient à s’accumuler, La Guardia a dû fermer par manque de fonctionnaires du TSA, contrôleurs aériens et autres.

Pour quoi Trump à lâché ? Nous avions montré la détérioration de la cote de popularité du POTUS depuis le début du « shtudown », la tendance s’est accentuée récemment. Bilan : trois points perdus depuis le 22 décembre. D’autre part plus de la moitié des américains le tenaient responsable du problème, contre moins d’un tiers qui s’en prenaient aux Démocrates.

C’est peut-être aussi un signe que Donald Trump n’est pas si immune aux règles de bases de la politique, malgré son élection surprise : la législation sur l’assurance santé qu’il a essayé de pousser en 2017 et qui était très impopulaire, le résultat des midterm où la performance des républicains a été très décevante, montrent aussi une vulnérabilité aux mécanismes politiques classiques.

Conséquence immédiate : les données économiques qui ne pouvaient pas être calculées vont être publiées. L’auteur de ses lignes, ainsi que tous les économistes de la planète accueillent la nouvelle avec une joie non dissimulée !