Malgré les mauvais chiffres économiques, les marchés tiennent car ils ont déjà anticipé beaucoup de pessimisme. La production énergétique Européenne est en restructuration massive.

Point de marché : une évolution paradoxale

Depuis le début de l’année le marché actions est en hausse alors que les données économiques sont très largement décevantes. Pourquoi ?

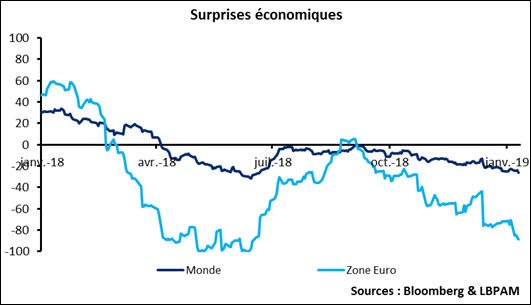

Les indicateurs de production industrielle publiés vendredi 11 janvier on clôt une semaine très médiocre en termes d’indicateur économique. L'indice de surprises économiques pour l’Europe est d’ailleurs à -88,6 lundi 14 janvier au matin, un niveau rarement atteint, et il est en chute libre depuis septembre. L’indicateur global est moins extrême, à -26,3, mais la tendance est la même.

Les marchés actions, à l’opposé, sont en hausse : Dow Jones (+2,87%) et S&P (+3,57%) aux Etats-Unis, Euro Stoxx (+2,29%), CAC (+1,07%) et DAX (+3,11%) en Europe. Encore plus impressionnant, le secteur high yield aux Etats-Unis a gagné 3,15% depuis le début de l’année.

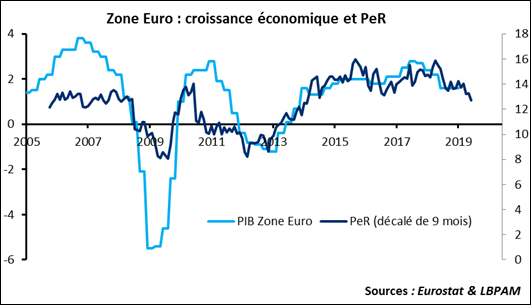

Comment interpréter cette divergence ? Pour nous le consensus économique pour la croissance 2019 est trop élevé : sur la Zone Euro le consensus est à 1,6%, même s’il est constamment révisé à la baisse depuis le milieu de l’année dernière. Nous pensons que le chiffre de croissance sera 1,2%, ce qui est beaucoup plus cohérent avec les derniers chiffres publiés.

Hors, les valorisations du marché actions sont très liées aux perspectives de croissance, sur la décennie passée les PeR ont précédé la croissance économique de 9 mois. A l’heure actuelle, ces mêmes PeR sont cohérents avec une croissance du PIB de 1,3% soit beaucoup plus près de notre estimation.

L’explication de la divergence entre marchés et données économiques tient donc probablement au fait que l’ajustement de décembre a placé le marché sur des valorisations très conservatrices, qui permettent d’absorber les mauvaises nouvelles. Le scenario implicite du marché est donc particulièrement prudent. On est à l’inverse de l’euphorie qui régnait en début d’année dernière.

Electricité éolienne, en plein essor

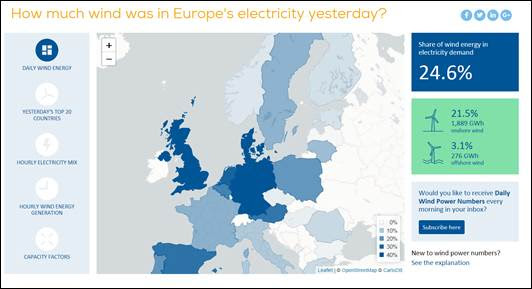

Petit détour ISR pour le graphique ci-dessous qui montre que l’énergie éolienne a généré presque le quart de l’électricité Européenne ce week-end. C’est un record qu’il faut saluer !

Source : https://windeurope.org/

L’électricité éolienne a dépassé le pétrole en 2007, le nucléaire en 2013, l’hydroélectricité en 2015 et le charbon en 2016, elle est maintenant la deuxième source d’énergie électrique à quelques encablures du gaz. Depuis 2005 la production a presque quadruplé.

La production énergétique européenne a énormément changé sur la décennie passée et va continuer dans cette voie.

Brexit : vote demain

Le vote sur l’accord de Brexit doit avoir lieu demain au Parlement Britannique. Il est peu probable qu’il soit accepté, ce qui laissera peu de temps pour amender le texte (l’Europe a déjà fermé la porte) et proposer un nouveau vote.

En fin de semaine dernière la livre s’est appréciée sur des rumeurs d’un possible report de la date de sortie au-delà du 29 mars. Il faut rappeler que les élections Européennes se dérouleront fin mai, le 26 dans le cas de la France, et que proroger l’article 50 de plus de trois semaines signifie donc que le Royaume Uni participe à ces élections. C’est très difficile à envisager, tout report sera limité.

Une sortie sans accord, un « hard Brexit », nous semble toujours être la solution la moins probable. Reste à entériner un accord ou à retirer l’article 50.