Une étude du PeR de Shiller conduit à relativiser grandement les messages anxiogènes de ces dernières années. Les avancées potentielles sur les thérapies anti-Covid sont encourageantes, paradoxalement elles démontrent aussi que les marchés font une hypothèse assez optimiste sur la sortie de crise et seraient donc vulnérables en cas de scénario plus difficile. La BdF, après l'INSEE et la BCE, révise ses prévisions à la hausse. Intéressante étude de cette même BdF sur les effets économiques du télétravail. Les derniers chiffres de production industrielle montrent, une fois de plus, une phase initiale de rebond extrêmement forte mais aussi très hétérogène.

Point de marché : PeR de Shiller

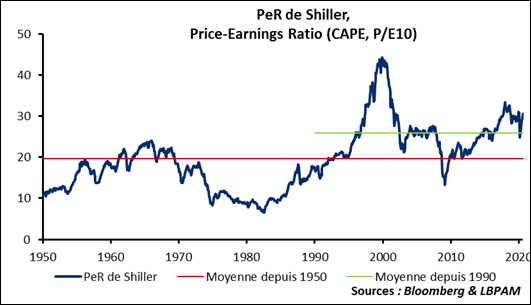

Vous vous souvenez du PeR de Shiller ? L'idée est de calculer le PeR non pas avec les données des bénéfices actuels mais en prenant un niveau de bénéfices moyens (après ajustement de l'inflation) sur la décennie passée. Cela donne une idée des bénéfices « normaux » ou moyens sur le cycle, d'où l'autre nom « PeR ajustés du cycle ». Le concept a été introduit par Shiller, prix Nobel d'économie, à la fin des années 1990 et a très bien prédit l'explosion de la bulle des dot-com. D'où, son succès retentissant, et mérité.

Le message envoyé par cet indicateur jusqu'à récemment était inquiétant avec un PeR élevé et une dynamique qui ressemblait à la fin des années 1990. Toutefois, il nous a toujours semblé que le signal était biaisé ; certes les cours de marchés étaient élevés mais les profits moyens sur les 10 dernières années incluaient la période juste après 2009 avec des niveaux de bénéfices anormalement déprimés. A mesure que le temps passe la crise de 2009 disparait des équations, les bénéfices moyens sur les 10 dernières années ont une bien meilleure tête, et les PeR eux aussi deviennent moins inquiétants. Au début de 2020 le PeR de Shiller était proche de 25, ce qui correspond à son niveau moyen sur les 30 dernières années. Le signal anxiogène de crise boursière potentielle avait donc quasiment disparu.

NB : avec l'effondrement des bénéfices dû à la crise du Covid on fait remonter le PeR de Shiller à 30,6 en août. Mais cet effet est dans une marge large mesure transitoire

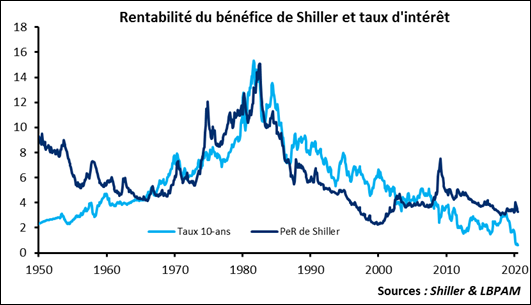

Autre point, certes le PeR de Shiller est élevé par rapport à un historique très long, par exemple si on remonte à plus d'un demis siècle (pour l'anecdote, le PeR de Shiller est disponible depuis 1881, il est de 17,1 en moyenne sur les 140 ans). Mais les taux ont aussi beaucoup changé durant la période comme le montre le graphique ci-dessous. Lorsque les taux d'intérêt sans risque sont très élevés, comme dans les années 1980 où ils étaient supérieurs à 10%, la rentabilité du bénéfice se doit forcément de suivre, et donc le PeR doit être bas. Avec un point de référence beaucoup plus bas, des taux largement en dessous de 1%, on doit s'attendre à ce que la rentabilité du bénéfice s'ajuste aussi. Et c'est exactement ce que nous dit le PeR de Shiller dans le graphique ci-dessous.

Avancées sur le traitement du Covid ?

Nous ne sommes pas spécialistes, loin de là, en matière médicale. Restons donc prudent.

Il est toutefois important de noter trois nouvelles reçues hier sur le traitement de la pandémie.

- Pfizer pense qu'un vaccin encore en test (en partenariat avec BioNTech) pourrait être approuvé par la FDA avant la fin de l'année et donc être mis à disposition avant 2021.

- Le vaccin n'est pas la seule solution, Eli Lilly aurait trouvé une bithérapie (le baricitinib associé au remdesivir) qui améliorerait la récupération des patients.

- Autre thérapie prometteuse, au Royaume-Uni Regeneron entre en phase 3 de l'essai du REGN-COV2, un mélange d'anticorps antiviraux, qui permettrait là aussi de traiter les patients.

Il est intéressant de noter que les marchés ont réagi plus que mollement à la nouvelle. Preuve que le scénario anticipé reste optimiste soit avec l'hypothèse qu'il n'y aura pas de seconde vague, soit avec l'hypothèse d'un traitement et/ou vaccin efficace.

Le paradoxe de la réaction du marché à ces bonnes nouvelles est aussi de montrer qu'en cas de scénario négatif, seconde vague de coronavirus, les marchés ne sont pas vraiment préparés et pourraient dévisser de nouveau.

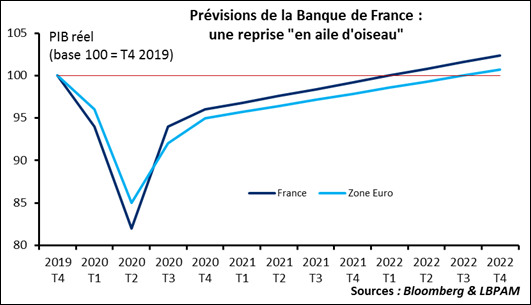

Révisions à la hausse des prévisions de la Banque de France

La Banque de France emboite le pas à la BCE et à l'INSEE, elle révise ses chiffres de croissance à la hausse « à la fois parce que le choc du deuxième trimestre a été moins important qu'attendu et parce que le rebond suggéré par les enquêtes de conjoncture sur les derniers mois est plus fort » : une récession de 8,7% en 2020 contre 10,3% dans les prévisions de juin.

C'est sans surprise, la BdF tout comme la BCE et l'INSEE, révisent leurs prévisions à intervalles fixes et cette mise à jour suit l'évolution du consensus depuis les prévisions de juin.

Olivier Garnier a très bien résumé la situation : sur les 32 étages que la crise nous a fait descendre, l'économie française en a remonté 27 en quelques semaines, en revanche, « on va mettre 18 mois à faire les 5 derniers pour revenir au niveau zéro ».

Impact du télétravail, une étude de la Banque de France

La Banque de France, encore elle, vient de publier une analyse sur les conséquences macroéconomiques potentielles d'un développement durable du télétravail.

Le document « Macroéconomie du télétravail » est disponible sur : https://publications.banque-france.fr/sites/default/files/medias/documents/820243_bdf231-2_teletravail_vf.pdf

Premier point, une constatation, le coût immobilier pour les entreprises à beaucoup progressé : pour l'entreprise médiane, le ratio « dépenses de loyers/salaires » est passé de 13,5% en 2001 à 15,3% en 2017, et le ratio « loyers/valeur ajoutée » passé de 6,6% en 2001 à 8,3% en 2017.

Le télétravail devrait donc s'accompagner d'une demande d'immobilier de bureau réduite avec plusieurs effets induits : une profitabilité des entreprises plus importante, un impact probable négatif sur les prix de l'immobilier professionnel mais aussi une meilleure allocation des ressources puisque les études empiriques montrent par exemple une mauvaise allocation des terrains, ce qui diminue la productivité.

Dernier point, à terme, le télétravail pourrait aussi avoir un impact négatif sur la productivité du travail par exemple avec une diffusion de la connaissance moins rapide. Cet effet très difficile à identifier à l'heure actuelle peut avoir des impacts de long terme importants.

Pendant ce temps certains hôtels proposent des « workation package » qui permettent de télé-travailler de localisation intéressante : Maldives, Sri Lanka ou depuis un complexe de golf. Avec un effet incontestable sur la productivité de l'employé !

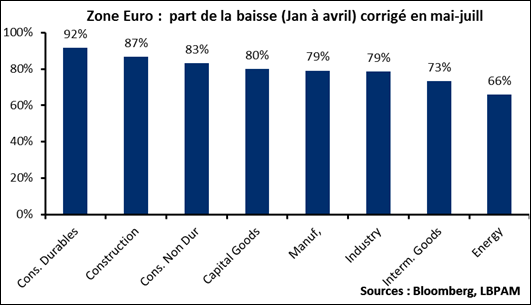

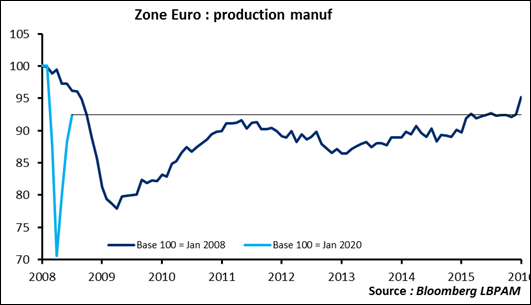

Production industrielle : rebond particulièrement rapide mais disparate

Les chiffres de production industrielle de juillet pour la Zone Euro confirment deux tendances importantes.

Premier point un rebond très rapide. L'indice de production s'est totalement effondré entre janvier et avril, -27,6% ! Mais le rebond a été tout aussi impressionnant, +27,9% en trois mois. Résultat, un indice qui est revenu à 92,4% du niveau de début d'année. Pour faire le même chemin après la dégringolade de 2008-2009 il avait fallu attendre 7 ans. Confirmation que le film passe cette fois ci en très grand accéléré.

Toutefois, la rapidité du rebond n'est évidemment pas tenable, les chiffres de croissance séquentielle se tasseront inévitablement dans les mois qui viennent. Pour l'anecdote, le rythme de croissance annualisé sur les trois derniers mois est de 168%.

Deuxième point, ce rebond est très disparate au niveau sectoriel, avec une normalisation hétérogène. La construction est déjà, presque, revenue à la normale, alors que la situation est moins rapide à se matérialiser par exemple dans les biens intermédiaires qui souffrent de problèmes sur la chaine d'approvisionnement.