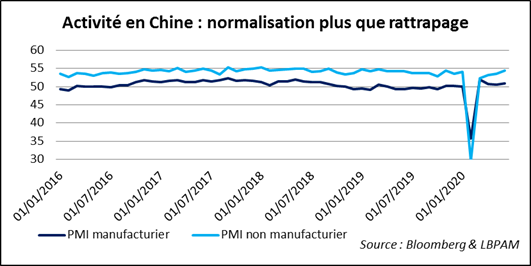

Les indicateurs économiques continuent de pointer en direction d'une activité qui se reprend. En la matière, les PMIs chinois envoient un message similaire à ceux déjà connus en provenance d'Europe ou des Etats-Unis. Le marché va s'intéresser plus particulièrement au newsflow le plus récent en provenance d'outre-Atlantique. Est-ce que la dégradation de la situation sanitaire peut faire douter de la reprise ? Dans tous les cas, comme Jerome Powell l'a rappelé hier, « la trajectoire de l'économie reste extraordinairement incertaine ».

Les indices PMI « officiels » chinois de juin sont sortis tôt ce matin. Ils sont meilleurs qu'attendus : 50,9 pour le manufacturier (le consensus était à 50,5) et 54,4 pour le non-manufacturier (53,6). Le marché salue la bonne nouvelle, avec un indice CSI 300 en hausse de plus de 1%. Si la normalisation de l'économie paraît avérée, avec des indices PMI comparables, voire un peu supérieurs, à ceux d'avant la pandémie, des éléments de faiblesse restent visibles au niveau de certaines composantes. On pointera surtout les exportations, les PMEs et l'emploi. L'impression que l'offre est plus dynamique que la demande subsiste. Comme si les responsables de la politique économique utilisaient le levier des entreprises publiques pour « relancer la machine ». Mais attention alors à ne pas stocker de trop.

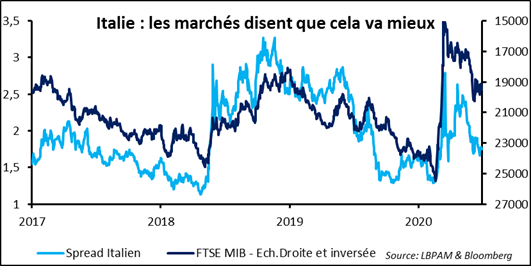

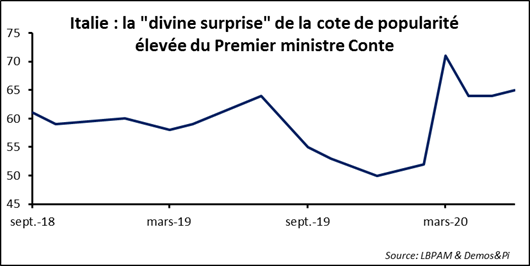

Il faudra attendre demain pour que les indices PMIs manufacturiers, toujours pour le mois de juin, de l'Espagne et de l'Italie soient connus. Intéressons-nous plus spécialement à ce deuxième pays. Un assouplissement du confinement poussé plus avant peut faire espérer un niveau d'indice plus élevé : 47,6 en Italie contre 45,4 en Espagne, si on croit le consensus Bloomberg. Bien sûr, la situation économique reste difficile dans la péninsule. Le FMI considère qu'en fin d'année le niveau du PIB sera inférieur de 11% à celui enregistré un an plus tôt. Il n'empêche que les marchés envoient le message que la situation italienne soit en train de s'améliorer, avec un écart de taux d'intérêt par rapport à l'Allemagne qui se réduit (de 266 pdb le 21 avril à 177 hier). Les explications mises en avant sont une reprise de l'activité qui s'engage et qui pourrait être tonique et une BCE très active sur le marché de la dette italienne. Un autre point doit être mis en avant. Le Premier ministre, Giuseppe Conte, paraît avoir réussi à s'ancrer au centre du panorama politique ; au point qu'aujourd'hui son maintien au pouvoir jusqu'en 2022 fait partie du scénario central. Que s'est-il passé ?

D'abord, sa cote de popularité, qui avait souffert du changement de majorité à l'automne 2019 (la Ligue quittant le gouvernement et étant remplacée par le Parti démocrate) est bien remontée. Depuis le mois de mars, elle oscille entre 65 et 70%. Le peuple italien lui reconnait sa capacité de gestion de la crise du coronavirus. De plus, il a réussi à ce que l'attention se porte sur son action et ce faisant à marginaliser les partis politiques. Tant et si bien que les sondages d'opinion ne leur sont pas favorables. C'est vrai pour les principaux d'entre eux, à savoir la Ligue, le Parti démocrate et 5 Etoiles. La seule exception est Fratelli d'Italia, mouvement d'extrême-droite. Mais à moins de 15%, il ne présente pas Hic et Nunc un danger. Le Premier ministre paraît « enjamber » tant les partis que ses propres ministres et rechercher un lien plus direct avec la société civile. Les récents « états généraux » sur l'économie sont en la matière emblématique de la méthode du Premier ministre. Et celle-ci de recevoir un satisfecit de la part des Italiens.

Le marché suit évidemment aussi de près la situation aux Etats-Unis. Le nombre de nouvelles personnes contaminées par le COVID–19 augmente plus vite qu'avant (actuellement plus de 40 000 nouveaux cas par jour) ; avec quel impact sur l'économie ? Même si la concordance des temps est imparfaite, investisseurs et opérateurs vont scruter attentivement les indicateurs, retraçant l'activité de juin, qui vont être publiés demain et après-demain : l'ISM manufacturier et l'emploi. Le consensus parie sur une poursuite de l'amélioration. Pour que le doute ne réapparaisse pas, il serait mieux qu'il n'y ait pas de déception, au moins pas trop forte.

L'importance de cette relation entre l'évolution de la maladie et celle de l'économie a été une fois de plus mise en avant par Jerome Powell, le Président du Board de la Fed. Il doit intervenir aujourd'hui, en compagnie du secrétaire au Trésor, Steven Mnuchin, devant une commission de la Chambre des représentants. Son texte a déjà été rendu public. Le Patron de la banque centrale insiste une fois encore sur « la trajectoire extraordinairement incertaine » de l'économie. Elle dépendra dans une large mesure du succès dans la lutte contre le virus. « Une reprise complète est peu probable tant que les gens ne seront pas suffisamment confiants dans la possibilité de reprendre une large palette d'activités dans des conditions sanitaires satisfaisantes ». N'appelle-t-on pas cela parler d'or ?