Comme votre anniversaire, la déclaration des revenus locatifs revient chaque année, mais généralement ce n’est pas pour vous faire de beaux cadeaux ! C’est même un véritable casse-tête pour le loueur en meublé non professionnel (LMNP).

Déclarer ses revenus de location meublée en 3 clics !

By

Published on 20 mai 2026 5h00

38 EUROSEn 2025, le prix médian du loyer au m² à Paris est de 38 euros

Entre les réformes, les formulaires, les différents régimes d'imposition (réel et micro bic), vous avez rapidement la tête qui tourne et une simple envie de repousser l'échéance au maximum !

Je ne peux malheureusement pas vous aider à supprimer vos impôts, je peux juste vous aider à diminuer cette charge mentale liée à la déclaration de vos revenus locatifs. C'est pourquoi je vous propose ci-dessous un véritable tuto clés en main pour réaliser votre déclaration facilement en quelques minutes.

Qu'est-ce que le statut LMNP (Loueur en meublé non professionnel) ?

LMNP signifie loueur en meublé non professionnel, ou parfois location meublée non professionnelle. C'est un statut avantageux qui bénéficie aux investisseurs immobiliers qui louent leurs biens meublés. Les loyers issus de la location leur permettent de se constituer des revenus, appelés revenus locatifs.

Pour exercer en LMNP, il faut impérativement louer son bien garni de meubles. La liste des éléments devant intégrer la location meublée pour pouvoir bénéficier du statut LMNP est fixée par décret.

Le loueur doit également remplir au moins l'une des deux conditions suivantes pour bénéficier du statut LMNP :

✔ Ne pas dépasser le plafond de recettes locatives annuelles, fixé à 23 000 €.

✔ Ne pas excéder les revenus du foyer fiscal soumis à l'impôt sur le revenu.

Si les conditions ne sont pas respectées, vous serez considéré comme loueur en meublé professionnel ou LMP.

Comment est imposé le loueur en meublé non professionnel (LMNP) ?

L'activité de loueur en meublé non professionnel est soumise à l'impôt sur le revenu. Si d'emblée vous pourriez naturellement penser être imposé dans la catégorie des revenus fonciers, en réalité le loueur en meublé non professionnel est imposé dans la catégorie des bénéfices industriels et commerciaux (BIC).

Cette catégorie d'imposition s'explique par la nature commerciale de l'activité LMNP.

Vous pouvez ensuite choisir entre deux régimes fiscaux, qui permettent de déterminer votre bénéfice imposable :

✔ Le régime fiscal micro bic

✔ Le régime fiscal réel

Mes conseils pour déclarer facilement vos revenus en 3 clics :

1 - Choisissez votre régime fiscal

Lors de votre déclaration d'activité LMNP, vous devez choisir votre régime fiscal. Deux possibilités s'offrent à vous :

✔ Opter pour le régime micro-bic

✔ Opter pour le régime réel

Chaque régime a ses propres avantages et inconvénients.

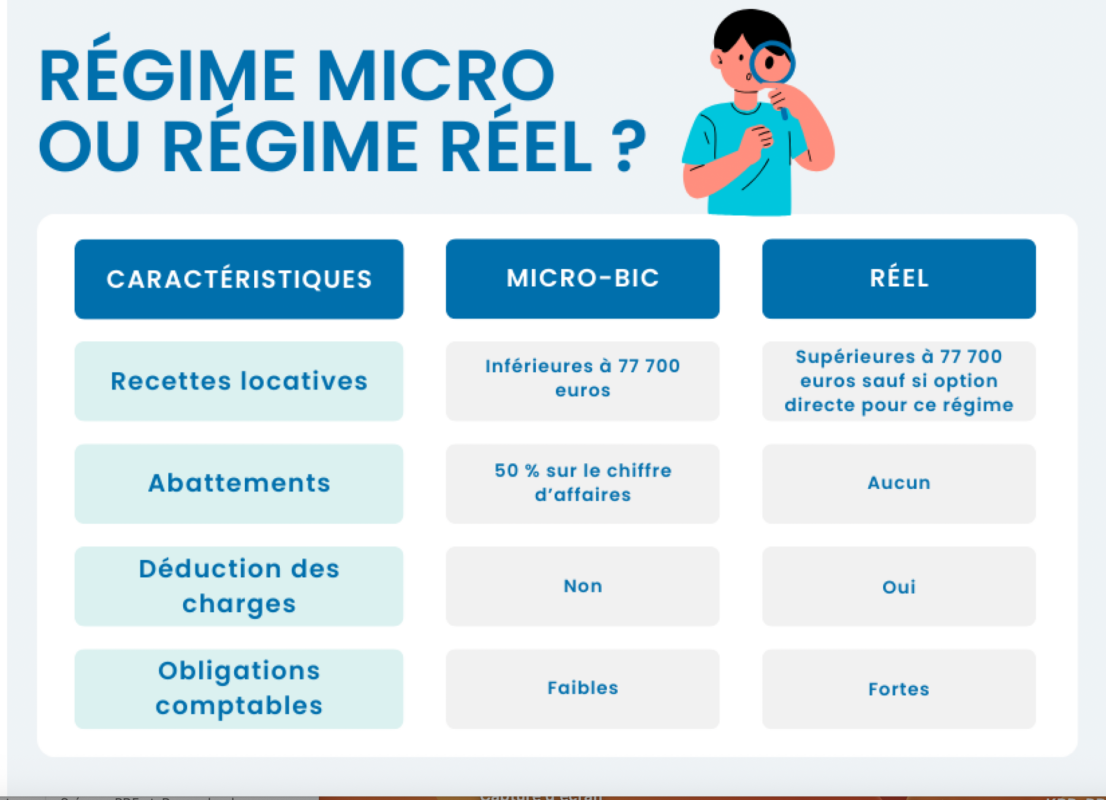

Le régime micro bic ?

Le micro bic, c'est un peu le régime par défaut du statut LMNP. Il s'applique lorsque les recettes locatives issues de l'activité LMNP sont inférieures à 77 700 euros par an pour la location meublée longue durée et les meublés de tourisme classés.

Attention si vous louez en saisonnier type Airbnb : la loi Le Meur (19 novembre 2024) a durci les règles pour les meublés de tourisme non classés. Depuis les revenus 2025, le seuil du micro-bic est abaissé à 15 000 € et l'abattement réduit à 30 % (au lieu de 50 %). Au-delà, le passage au régime réel devient obligatoire. Si vous êtes dans cette situation, le classement de votre meublé de tourisme (1 à 5 étoiles) vous permet de retrouver le seuil de 77 700 € et l'abattement de 50 %.

Or, si vous avez bien suivi, pour rester dans la case LMNP, les recettes locatives ne doivent pas excéder 23 000 euros par an.

Le micro bic permet essentiellement de bénéficier d'un abattement de 50% sur votre chiffre d'affaires, donc de réduire votre base imposable. Un autre avantage souvent bien accueilli par les investisseurs, c'est le peu d'obligations comptables rattachées au régime micro bic, ce qui en fait un régime prisé des bailleurs novices en comptabilité.

Le micro bic, c'est donc essentiellement :

✔ Un abattement de 50% sur le CA

✔ Une comptabilité très allégée

Ou le régime réel ?

En principe, le régime réel s'applique lorsque les recettes locatives dépassent 77 700 euros par an. Bye bye le statut LMNP ? N'allez pas si vite, vous pouvez opter directement pour ce régime réel, même en LMNP.

Ce choix est intéressant pour plusieurs raisons :

✔ Déduction des charges afférentes à votre investissement

✔ Déduction des amortissements

✔ Imputation des déficits

En parallèle, pas d'abattements et une comptabilité plus lourde qu'en micro bic

2 - Déclarez votre début d'activité LMNP

Il est primordial de réaliser la déclaration de votre activité LMNP sur le site de l'INPI.

Cette déclaration doit être réalisée dans les 15 jours qui suivent le début de votre activité LMNP. Déclarer votre activité LMNP permet d'avoir un numéro SIRET, qu'il faudra ensuite mentionner lors de votre déclaration de revenus.

Surtout, la déclaration de votre activité LMNP est l'occasion de renseigner à l'administration fiscale le régime choisi pour vos revenus : régime micro bic ou régime réel. Au bout d'un an, vous pourrez changer de régime si vous le souhaitez !

La déclaration de votre activité LMNP est une formalité obligatoire mais totalement gratuite ! Pour cela il faudra remplir le bon formulaire Cerfa et le paramétrer correctement.

3 – Déclarez vos revenus sur le site des impôts

Avec le régime micro bic

Vous avez choisi le régime micro bic pour votre activité LMNP ?

C'est le choix que font de nombreux particuliers par souci de simplicité comptable. La déclaration de vos revenus LMNP en micro bic est relativement simple, vous allez voir.

Etape 1 : Lorsque vous vous connectez au site des impôts, dirigez-vous dans la rubrique « déclarer » puis « accéder à la déclaration en ligne ».

Etape 2 : Vous avez deux étapes à remplir, permettant notamment de vérifier vos informations personnelles, maritales, etc. C'est l'occasion de signaler à l'administration fiscale tout changement vous concernant. Vous vous êtes marié, vous avez déménagé, vous avez divorcé…

Etape 3 : Lors de votre déclaration, vous allez arriver à une troisième étape, celle des « revenus et charges ».

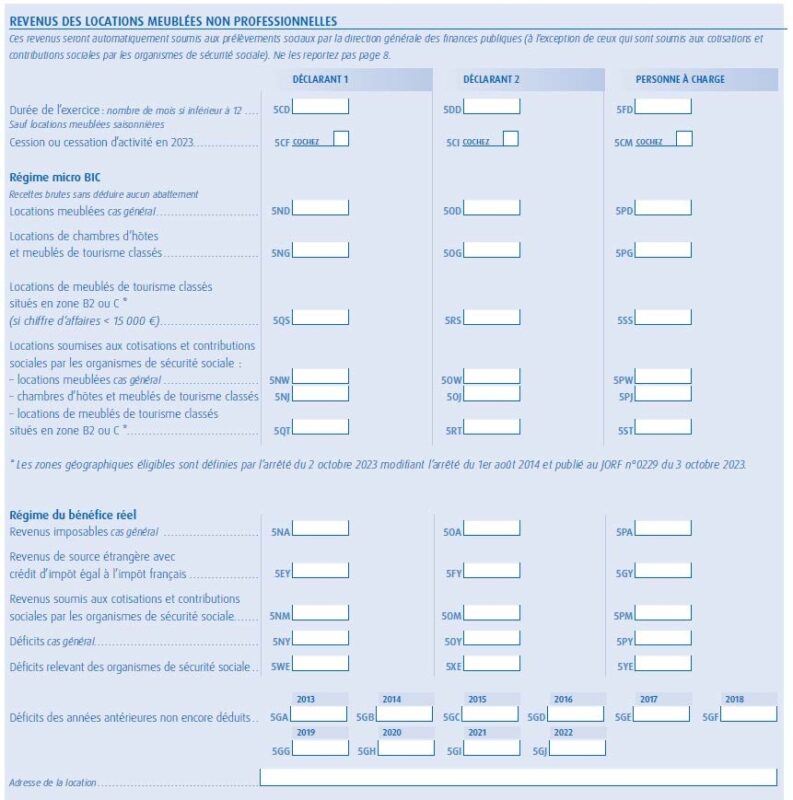

Cela correspond au formulaire n°2042 C PRO habituellement rempli en format papier. Si vous disposez du format papier, vous retrouverez la rubrique « revenus des locations meublées non professionnelles » à la page 5 du formulaire.

Etape 4 : vous devez mentionner vos recettes locatives brutes, soit dans la case 5ND si vous êtes le déclarant 1, soit dans la case 5OD si vous êtes le déclarant 2. Il s’agit bien entendu de la rubrique « régime micro bic », qui est suivie de la rubrique « régime du bénéfice réel ».

Il est bien mentionné qu’il s’agit des « recettes brutes sans déduire aucun abattement ». Ce n’est pas à vous de faire le calcul avec les 50% d’abattement, l’administration fiscale s’en charge pour vous

Etape 5 : c’est terminé ! Vous avez déclaré vos revenus LMNP en micro bic.

Ou avec le régime réel

Si vous avez choisi le régime réel pour votre investissement LMNP, un formulaire supplémentaire doit impérativement être rempli pour pouvoir réaliser votre déclaration de revenus locatifs.

Il s’agit du formulaire n° 2031-SD « Impôt sur le revenu - Bénéfices Industriels et Commerciaux ». Ce formulaire contient une notice qui peut vous aider à remplir les bonnes cases. Vous le trouverez directement sur le site des impôts, il suffit d’entrer le numéro du formulaire dans la barre de recherche.

Il vous faudra également suivre les mêmes étapes que pour le régime micro bic lors de votre déclaration en ligne, afin de compléter les rubriques correspondant au formulaire n°2042 C PRO. Au lieu de remplir les cases dans « régime micro bic », vous compléterez la rubrique « régime du bénéfice réel », en reportant les montants du formulaire 2031-SD.

Et c’est là que les choses se compliquent généralement car très peu de bailleurs remplissent les liasses fiscales seuls. En effet l’administration attend que vous produisiez un bilan, un compte de résultat et les liasses fiscales à déposer aux impôts. En plus vous devez calculer l’amortissement de votre bien selon des grille comptables précises. Dans la pratique, les propriétaires confient leur déclaration LMNP (régime réel) à un cabinet comptable.

Etape 1 : Choisissez un expert-comptable ou Monsieurhugo.com

Sur le marché les tarifs d’un expert-comptable sont compris entre 500 et 600€ à l’année. Le service fiscal de Monsieur Hugo vous permet de diminuer ces frais par deux et de déclarer tous vos revenus locatifs (nu, meublé, saisonnier) très facilement et pour seulement 282€ / an.

La plateforme prend en charge plus de 48 régimes fiscaux : LMNP, LMP, SCI, SARL, défisc (Pinel, Besson, Derobien…). Vous n’aurez qu’à envoyer par email votre liasse fiscale de l’année précédente pour reprendre votre comptabilité ou vos recettes et dépenses de l’année écoulée.

Etape 2 : Puis déclarez vos revenus locatifs

Sur le site des impôts avec le formulaire n° 2031-SD « Impôt sur le revenu - Bénéfices Industriels et Commerciaux » puis vous devrez suivre les mêmes étapes que pour le régime micro bic lors de votre déclaration en ligne, afin de compléter les rubriques correspondant au formulaire n°2042 C PRO.

Au lieu de remplir les cases dans « régime micro bic », vous compléterez la rubrique « régime du bénéfice réel », en reportant les montants du formulaire 2031-SD.

Voilà, vous savez tout, à vous vous de jouer maintenant !

Attention, nouveauté 2025 pour les investisseurs au régime réel : la réintégration des amortissements dans la plus-value

Si le régime réel reste puissant pour réduire vos impôts pendant la détention de votre bien, sachez que les règles du jeu ont changé à la revente.

Depuis le 15 février 2025 (article 84 de la loi de finances 2025), les amortissements que vous avez déduits de vos revenus locatifs viennent désormais diminuer votre prix d'acquisition pour le calcul de la plus-value immobilière. Résultat : votre plus-value imposable augmente du montant des amortissements cumulés.

Exemple concret : vous avez acheté un bien 200 000 € et déduit 50 000 € d'amortissements au fil des années. Avant la réforme, votre prix d'acquisition retenu était de 200 000 €. Désormais, il est ramené à 150 000 €, ce qui augmente votre plus-value imposable de 50 000 €.

Et attention, cette mesure s'applique aussi aux amortissements pratiqués avant 2025. Peu importe la date d'achat de votre bien : si vous vendez après le 15 février 2025, tous vos amortissements cumulés sont concernés.

Les abattements pour durée de détention restent en vigueur, et certains biens sont exclus de cette mesure (résidences étudiantes, seniors, EHPAD). Mais pour tous les autres, il est essentiel d'intégrer cette donnée dans votre stratégie patrimoniale.

La déclaration des revenus 2026 sera un moment important pour les investisseurs immobiliers. Ceux qui auront anticipé ces évolutions pourront adapter leur stratégie. Les autres risquent de découvrir trop tard une fiscalité devenue plus lourde à la revente.