Confrontés à une succession de chocs (pandémie, envolée des prix de l’énergie), les gouvernements ont laissé leurs déficits se creuser pour en limiter les conséquences économiques et sociales. Au « quoi qu’il en coûte » sanitaire et sa politique de maintien des revenus a succédé le « quoi qu’il en coûte » énergétique et ses mesures de préservation du pouvoir d’achat.

Faut-il s’inquiéter des dettes publiques en zone euro ?

By

Published on 18 décembre 2023 4h30

60%Les règles de l'Union européenne fixent une dette maximum à 60% du PIB.

Si le bas niveau du taux de chômage illustre le succès de ces politiques, la hausse du poids de l’endettement public donne, elle, une idée de leur coût : entre 2019 et 2023 : ce poids est monté de 6 points de PIB en Allemagne, 8 en Belgique, 9 en Espagne et en Italie… et plus de 12 en France ! Et encore, cette hausse de l’endettement ne reflète pas pleinement l’accumulation des déficits.

Le coût du « quoi qu’il en coûte » allégé par l’inflation

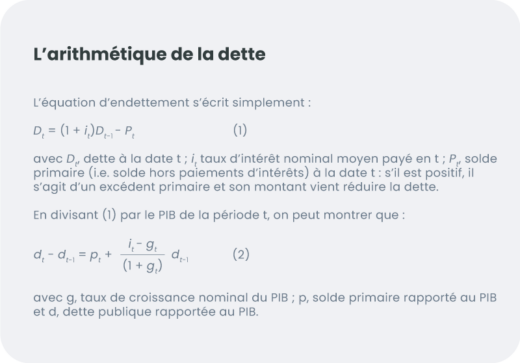

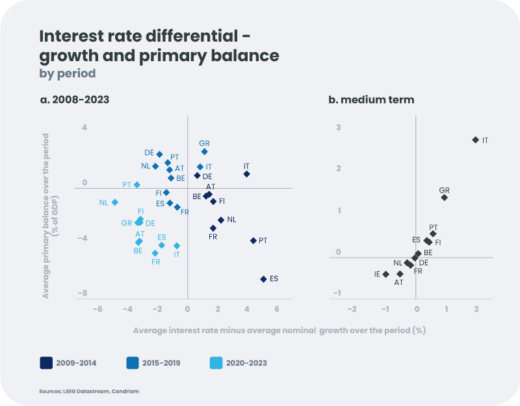

L’équation (2) de l’encadré montre en effet que le poids de la dette augmente à hauteur du déficit primaire (i.e. le déficit hors charge d’intérêt), mais aussi en fonction de l’écart entre le taux d’intérêt moyen sur la dette (i) et la croissance nominale (g). Cet effet, habituellement appelé « effet boule de neige » – il augmente le poids de la dette lorsque l’écart i-g est positif – a cette fois atténué la hausse du poids de la dette (l’écart i-g étant négatif). Entre 2020 et aujourd’hui, les Etats ont donc bénéficié d’une fenêtre favorable pendant laquelle une croissance nominale supérieure au taux d’intérêt moyen a contribué à alléger la facture du « quoi qu’il en coûte » (graphique a). Que cet effet ait joué alors même que les taux d’intérêt auxquels les Etats s’endettent augmentaient fortement ne doit pas surprendre. Avec une maturité moyenne d’environ huit ans, seule une fraction de la dette est renouvelée aux taux d’intérêt du marché : la hausse de ces taux ne se transmet donc que très graduellement au coût moyen de la dette. L’effet de l’envolée des prix (et donc de la croissance nominale) sur le poids de la dette est lui, en revanche, instantané ! La fenêtre favorable est toutefois en train de se refermer…

Une arithmétique désormais moins favorable

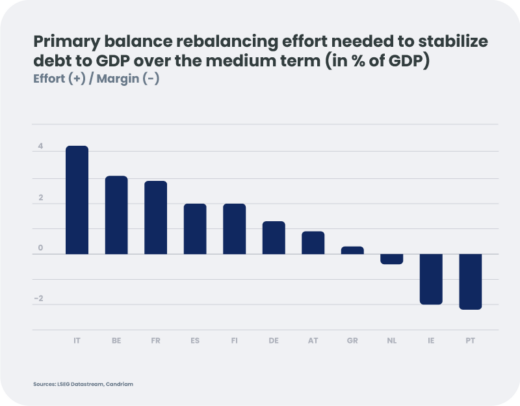

Avec un poids de la dette en hausse et des déficits primaires toujours élevés par rapport à 2019, les gouvernements abordent les années à venir dans une situation moins favorable. Alors que le coût moyen de l’endettement va continuer de monter, la baisse de l’inflation et la faiblesse des perspectives de croissance ne vont pas aider. A moyen terme, les gouvernements européens n’ont pas le choix : s’ils veulent éviter une dérive du poids de leur endettement, ils doivent ramener leur solde budgétaire primaire à l’équilibre (graphique b). L’équation est même sensiblement plus compliquée pour l’Italie : avec un poids de la dette élevé, des taux d’intérêt eux aussi élevés et une croissance assez faible, elle va devoir dégager durablement des excédents primaires.

Au final, pour trois pays au moins, les efforts à fournir sur les prochaines années sont loin d’être négligeables : la France, la Belgique et l’Italie doivent réduire leur déficit primaire de respectivement 3, 3,5 et 4 points de PIB. Rappelons toutefois que depuis la création de la zone euro en 1999, l’Italie n’a eu de déficit primaire que pendant cinq années (en 2009 et depuis la pandémie), quand la France, elle, n’a eu des excédents primaires – parfois modestes ! – que pendant cinq années…

De nouveaux besoins de dépenses

Rééquilibrer les Budgets est d’autant plus nécessaire que de nouveaux besoins de financement se profilent à l’horizon. La guerre qui se déroule aux portes de l’Europe et, plus globalement, les risques géopolitiques croissants poussent nombre de gouvernements à augmenter leurs dépenses de défense. Le vieillissement démographique impose également un coût croissant à nos sociétés (santé, retraite…). Enfin, la transition énergétique nécessite d’importants efforts d’investissement dont une partie devra être portée par le secteur public. La Commission européenne estime qu’atteindre les objectifs fixés (Fit for 55 en particulier) coûtera 620 milliards d’euros supplémentaires par an à l’Union Européenne. Si le secteur public en prend 40 % à sa charge, cela implique des dépenses publiques plus élevées de 1,5 points de PIB sur la décennie !

Quel rôle pour la banque centrale ?

Dans ce contexte, l’arrêt des programmes d’achats de la BCE – voire le dégonflement de son bilan – complique un peu plus l’équation budgétaire : alors que la banque centrale a absorbé une partie importante des émissions souveraines ces dernières années, le secteur privé va désormais devoir prendre le relais. Prévenir l’enclenchement d’une dynamique telle qu’on a pu l’observer au début des années 2010 est dès lors essentiel. Sur ce point, la banque centrale semble aujourd’hui mieux placée pour éviter que d’éventuels doutes sur la solvabilité d’un Etat aboutissent à une panique ! Dans le cadre de son PEPP[1], elle peut pour l’instant encore, comme elle l’a fait à l’été 2022, réinvestir les tombées dans les titres d’un pays qui subirait une pression indue des marchés. Enfin, pourvu notamment que la dette publique du pays concerné soit jugée soutenable, la BCE peut activer un dernier outil (Transmission Protection Instrument) et intervenir sur le marché secondaire.

“The Times They Are a-Changin”

Les mesures de soutien budgétaire exceptionnelles décidées, avec l’aval de la Commission européenne, ont permis d’atténuer fortement le choc de la Covid et les effets de la crise énergétique. Elles ont toutefois largement entamé les marges budgétaires de certains Etats de la zone euro. Certes, le renforcement de la surveillance du secteur bancaire – le relèvement des exigences en matière de fonds propres en particulier – diminue le risque de voir émerger un cercle vicieux où les inquiétudes sur la solvabilité des banques et des Etats s’autoalimentent. Certes, pendant quelques années encore, le coût moyen de la dette va rester modéré, les Etats ayant généralement profité des taux bas avant la pandémie pour allonger la maturité de leur dette. La masse de titres souverains à absorber par le secteur privé n’en sera pas moins élevée en 2024 (un peu plus de 1200 milliards d’euros d’émissions brutes). Dans un contexte de taux d’intérêt élevés, de potentiels de croissance peu favorables et de besoins d’investissement importants, la crédibilité des gouvernements en matière budgétaire pourrait être testée.

Pour ceux dont la situation est la plus dégradée, s’engager à remettre leur Budget sur une trajectoire soutenable doit être une priorité. Encore faut-il que le rééquilibrage soit progressif : au moment où de nouvelles règles budgétaires sont en discussion, il est important de se souvenir de la crise des dettes souveraines de 2011…

[1] Pandemic Emergency Purchase Programme