L'évolution du crédit est totalement différente de lors de la dernière crise : des spreads qui restent contenus, des volumes d'émission importants, et des prêts bancaires conséquents. Le rôle pro-cyclique du crédit a été grandement endigué par l'action des banques centrales. Si les économistes ont sous-estimé l'ampleur de la crise il semble qu'ils sous-estiment aussi la vigueur de la reprise. Le risque de seconde vague de pandémie réapparait, même si le détail des chiffres donne un signal beaucoup plus ambigu qu'il n'y parait.

Point de marché : sous réaction du crédit

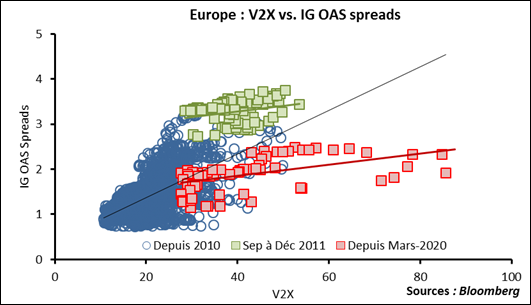

La semaine passée a montré un regain de volatilité sur le marché. C'est une bonne occasion pour s'arrêter sur l'intervention des banques centrales. Elle a permis de stabiliser énormément la partie taux. Sur le graphique ci-dessous nous regardons l'évolution des spreads de crédit en fonction du niveau de stress sur le marché que nous mesurons par le V2X. Il y a bien évidemment une relation assez étroite entre les deux variables qui mesurent le risque dans les deux cas. On voit néanmoins que les spreads de crédit ont tendance à sous-réagir dans la période que nous avons vécu depuis quelques mois. C'est encore plus évident si on compare à la dernière forte progression durant l'épisode de 2011.

L'effet est d'ailleurs encore plus marqué aux Etats-Unis où les spreads de taux IG sont proches des plus bas historiques malgré la violence du choc économique.

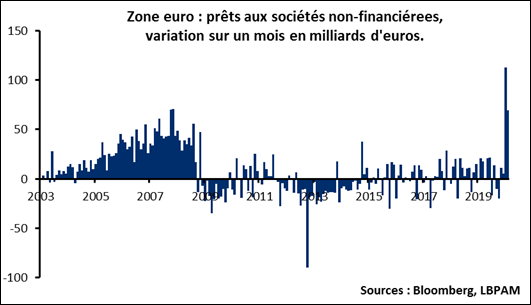

Le credit est habituellement pro-cyclique : lorsque l'économie va mal, les conditions de crédit se tendent pour les entreprises, ce qui accentue les problèmes économiques. Cette fois ci la réaction des banques centrales a été tellement rapide et ambitieuse que ce cercle vicieux n'est pas apparu. Non seulement les niveaux des taux restent très bas, mais les volumes d'émission sont aussi conséquents, ce qui permet aux entreprises d'améliorer leur position bilancielle en termes de liquidité. Les agrégats de crédits montrent aussi une progression très forte du crédit bancaire aux entreprises à la fois aux Etats-Unis et en Europe. Le graphique ci-dessous mesure la différence entre la période 2009-2011 qui a vu une contraction du crédit bancaire et la période récente qui a vu une très forte progression.

Bien sûr cela signifie que nous allons sortir de cette crise avec un stock de dette plus élevé. Mais au moins l'aspect pro-cyclique du crédit semble avoir été très largement enraillé par l'action des banques centrales. Et c'est un point fondamental pour la dynamique de reprise.

Amélioration de la conjoncture

Si les économistes ont dans leur quasi-totalité sous-estimé l'impact du coronavirus et la baisse d'activité sur la première moitié de l'année, il semble qu'ils sous-estiment aussi la vigueur de la reprise.

L'indice de surprise économique, qui était à des niveaux abyssaux il y a encore peu, a en effet rebondi très nettement comme le montre le graphique ci-dessous. L'indice américain a dépassé 80, un niveau rarement atteint, l'indice global est repassé en positif la semaine dernière et yoyote autour de zéro depuis. L'indice européen en revanche reste à des niveaux extrêmement bas, même s'il a gagné plus de 80 points en un mois, ce qui est un record.

Au total, ces évolutions illustrent le point que nous soulignons depuis plusieurs semaines : même si cette reprise sera partielle (on ne normalisera pas totalement la chute de la première moitié de l'année sur la seconde moitié), elle risque d'être d'une ampleur sans précédent.

Il semble qu'il y ait désormais plus de surprises à la hausse à attendre qu'à la baisse.

Détérioration de la pandémie

L'évolution de la pandémie recommence à faire peur. D'une part le nombre de cas mondiaux continue de progresser essentiellement à cause d'une accélération en Amérique latine, en Afrique et dans certains pays d'Asie du Sud-Est. D'autre part on assiste à une accélération dans certains états des États-Unis par exemple la Floride ou le Texas et la municipalité de Houston envisageait même la semaine dernière de revenir au confinement. Finalement en Chine de nouveaux clusters sont apparus et certaines mesures de confinement ont été remises en place.

Le risque d'une seconde vague qui semblait s'éloigner il y a encore quelques jours revient sur le devant de la scène.

Il y a néanmoins plusieurs points à souligner.

- D'une part le nombre de cas continue de baisser un Europe et se stabilise aux États-Unis. Il n'y a donc pas de véritable accélération dans ces deux zones.

- D'autres par le nombre de cas grave continu de baisser en Europe et aux États-Unis : le nombre d'hospitalisation et de décès est très nettement orienté à la baisse. Les nouveaux cas sont donc en moyenne moins graves qu'en début de pandémie.

- Finalement aux États-Unis les états où il y a une accélération sont les états qui avaient connu peu de cas précédemment. Cela ressemble donc plus à une première vague retardée qu'à une deuxième vague de coronavirus.

Il faut bien sûr rester extrêmement prudent sur les évolutions futures et les derniers évènements rappellent que la situation est changeante. Il n'en demeure pas moins que le détail des chiffres, pour l'instant, est moins inquiétant qu'il n'y parait. A suivre … de près !