Le marché obligataire nous dit que la Fed va poursuivre le processus de baisse de son taux directeur. Si la question est d’importance, la réponse à y apporter n’est sans doute pas gravée dans le marbre. Le message envoyé par les expériences passées doit être reçu à l’ombre des spécificités de la situation actuelle.

Bien sûr, il est difficile de suivre la dynamique de cette deuxième vague du coronavirus. Il est plus facile de reconnaître que la première, la chinoise, perd significativement en puissance. Le message est positif sur le déroulé économique en Chine à l’horizon des prochaines semaines.

Jo Biden prend la tête de la course à la nomination du candidat démocrate à l’élection présidentielle américaine de novembre prochain.

Le marché semble avoir envie de dire que le pire n’est pas toujours certain. Sur fond de poursuite de la baisse des taux longs, les marchés d’actions se reprennent ; parfois de façon spectaculaire, comme aux Etats-Unis hier. Interrogeons-nous sur ces deux points.

Le message envoyé par le marché des futures sur taux des fonds fédéraux est clair. Une nouvelle baisse d’au moins 25 centimes est attendue pour le comité politique monétaire américain (FOMC) du 18 mars. De plus, une ou deux autres interviendraient d’ici à la fin de l’année. Face à cette perspective, comment voulez-vous que les autres « grandes « banques centrales » ne suivent pas, sous une forme ou une autre, l’assouplissement initié par leur consœur américaine ? A défaut d’actions coordonnées, on assisterait à des initiatives corrélées (la Banque du Canada n’est-elle pas entrée dans le jeu hier ?). Bien sûr, il faut aussi prendre en compte les mesures budgétaires annoncées dans certains pays (Italie, Etats-Unis et la Chine évidemment) et au niveau international (le FMI). Toutes choses égales par ailleurs, cela pourrait suggérer un peu de pressions haussières sur les taux longs. Mais comment ne pas considérer qu’elles soient « écrasées » par le « rouleau compresseur » des anticipations de détente monétaire ?

Disons, pour se focaliser sur le premier aspect, que le retour sur expérience donne du « grain à moudre » à l’anticipation d’un bis repetita placent à la Fed. En remontant en arrière sur plus de 20 ans, une action d’urgence de baisse de taux a été suivie par un nouveau geste dans la même direction au cours du FOMC suivant. Comment ne pas être tenté par la duplication ? Avant d’éventuellement « succomber », remarquons deux choses. D’abord, le niveau du taux directeur est aujourd’hui beaucoup plus bas que ce n’était le cas lors des expériences passées. « Se trouver dépourvu » quand la « bise » de la fin de la phase haussière du cycle pointera n’est en rien confortable. Ensuite, les chocs passés, qui ont justifiés l’action de la Fed, n’étaient pas de nature de santé publique. Ils étaient le plus souvent économique ou financier ; une fois terroriste. Les retombées négatives sur l’économie transitaient par les canaux du financement et de la demande. Cette fois-ci, la transmission initiale et principale est sur l’offre et ces deux canaux jouent un rôle sans doute davantage mineur. De quoi conclure que la « messe n’est pas dite » ; au moins que la cause n’est pas déjà complétement entendue. C’est d’ailleurs l’approche qu’a choisi hier le très dovish Président du district de Saint Louis de la Fed, James Bullard. Il insiste sur le probable manque d’éléments nouveaux à même de justifier un nouveau geste. Tout dépendra donc, c’est nous qui insistons sur le point, de ce qui se passera du côté de l’offre et, en amont de cela, du développement du coronavirus. Et aussi des évolutions ailleurs dans l’environnement de la vie économique et financière.

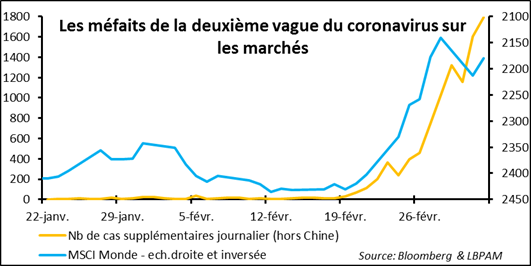

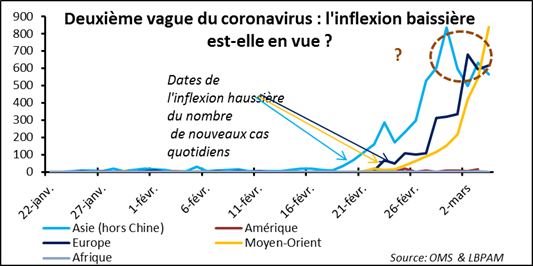

On le sait ; la lecture du marché de la crise du coronavirus a changé avec le développement de la deuxième vague de l’épidémie. L’affaiblissement de la première, celle apparue en Chine, n’était plus suffisante pour calment les appréhensions. Qu’allait-il se passer ailleurs ? A partir du 24 février, la nette montée des nouveaux cas quotidiens en dehors de la Chine a très fortement inquiété les marchés.

Alors qu’observe-t-on ? D’un côté, il est possible que le nombre de cas quotidiens commence à ralentir en Asie hors Chine et en Europe ; même si le point est à confirmer. De l’autre, l’accélération se poursuit au Moyen-Orient et l’épidémie n’est pas encore vraiment visible en Amérique et en Afrique. Faut-il commencer à être davantage confiant ou plus alarmiste ? Comme il est difficile de répondre et comme les prochains jours vont être clé ! Le tout en rappelant que les nouveaux malades se font moins nombreux en Chine : 120 le 4 mars, contre 411 une semaine plus tôt et 1752 deux semaines auparavant.

Rappelons que, au-delà des interrogations sur l’ampleur et la durée de ces deuxième et peut-être troisième vagues de l’épidémie, ce qui se passe en Chine sur le front de la santé publique, est de première importance en termes économiques. Selon les secteurs, le niveau de production pouvait être estimé à la fin février comme étant de 55% à 75% de la normale (compilation proposée par Morgan Stanley). Au milieu du mois, il n’était que de 30% à 50%. Une extrapolation prudente, sous l’hypothèse d’une situation sanitaire qui évolue le long de la tendance observée actuellement, suggérerait un retour à la normale vers le fin mars.

Le marché a aussi poussé un « ouf de soulagement » à la lecture des résultats du Super Tuesday, étape-clé dans le déroulé des élections primaires au sein du Parti démocrate américain. Le paysage, qu’il s’agisse de programmes ou de personnalités qui les portent, se simplifient et l’avantage paraît être à une ligne moins à gauche que perçue (ou redoutée) auparavant. On peut dire que Jo Biden a franchi en tête la ligne d’arrivée de cette étape si importante dans la course à la nomination. C’est lui qui dispose à aujourd’hui du nombre le plus important de délégués à la convention de juillet, en charge de désigner celui qui sera le concurrent de Donald Trump dans la course à la Maison Blanche. Tant est si bien que la centriste Klobuchar et les deux personnalités aux propositions plus à gauche, que sont Buttigieg et Bloomberg, ont abandonné la campagne électorale pour le rejoindre. L’extrême-gauche, avec Sanders et Warren (la seconde devrait renoncer et apporter son soutien au premier à un horizon rapproché), reste forte, mais n’a plus l’avantage. L’équilibre qui parait se dessiner ne peut que rassurer la communauté des investisseurs. Même si la ligne programmatique de Biden se déportera probablement un peu vers la gauche.