La Commission Européenne a validé les budgets 2020, le manque d’efforts de consolidation est une bonne nouvelle immédiate pour la croissance, ce manque d’ambition implique néanmoins que la marge de manœuvre sera limitée lors de la prochaine récession. Les minutes de la Fed confirment la pause dans la baisse des taux. Les discussions sino-américaines s’envenimement, la signature d’un accord pourrait être repoussé au début de l’année prochaine.

Point de marché : courbe, récession et « la technique de faiseur de pluie »

Vous souvenez-vous des discussions interminables sur la pente de la courbe inversée et donc la récession imminente ? La courbe des taux n’est plus inversée aux Etats-Unis et le débat s’est donc estompé. Il faut rappeler que l’inversion de la courbe des taux est effectivement un signe avancé de récession, mais si elle peut intervenir rapidement, le retard a aussi été parfois de plus de deux ans avant la récession. C’est ce que les prévisionnistes appellent « la technique de faiseur de pluie » : vous prévoyez qu’il va pleuvoir, puis vous attendez, vous finirez bien par avoir raison un jour.

Tout ceci n’est pas très utile…

Nous avons essayé de calibrer plus précisément les signaux envoyés par la courbe et de calculer une probabilité de récession à partir de ces signaux (pour les puristes, il s’agit d’un modèle probit). Résultat : une probabilité de récession qui n’est pas négligeable, proche de 20% mais qui est restée relativement stable depuis l’été 2018.

Le pic d’août, une probabilité de 25%, lorsque la courbe était inversée est derrière nous. S’il faut bien sûr rester prudent, il semble qu’une récession ne soit pas, de loin, le scénario central.

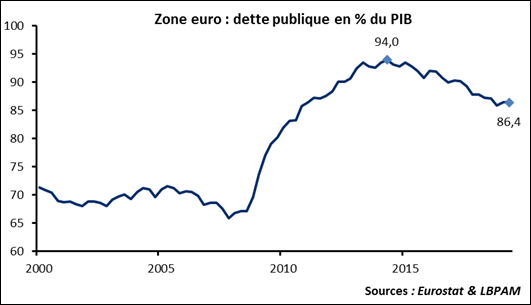

Déficit budgétaire, la France épinglée par la Commission

La Commission Européenne a validé les budgets des différents pays. La situation s’est considérablement améliorée depuis la crise : tous les membres de la zone Euro sont en dessous des 3% de déficit, la dette sur PIB a baissé, elle est passée de 94,0% au T2 2014 à 86,4% au T2 2019. Pas de psychodrame italien comme l’année dernière donc et surtout, avec des budgets qui deviennent expansionnistes, une politique fiscale qui soutient la croissance. Certes marginalement.

La Commission a néanmoins estimé que huit pays ne font pas les efforts nécessaires et risquent de dépasser les règles en 2020 : la France, l’Italie, la Slovénie, la Slovaquie, la Finlande, l’Espagne, le Portugal et la Belgique ne font pas assez. Les pays sont sensés parvenir à l’équilibre budgétaire en diminuant chaque année leur déficit structurel de 0,6% (une dérogation peut être demandée pendant deux ans pour une réduction de seulement 0,35%).

Le manque d’efforts de consolidation est une bonne nouvelle immédiate pour la croissance, la politique budgétaire depuis deux ans arrête de peser sur la croissance. Ce manque d’ambition implique néanmoins que la marge de manœuvre sera limitée lors de la prochaine récession.

Isabel Schnabel

Nous avions salué la nomination d’Isabel Schnabel au Directoire de la BCE en soulignant qu’elle avait une attitude beaucoup plus nuancée que certains de ses collègues allemands sur la politique de la BCE.

Hier elle a tweeté « Chers collègues économistes allemands, si vous vous demandez ce que vous pouvez faire pour l’Europe : s’il vous plait, dissipez les arguments nuisibles et faux sur la politique monétaire de la BCE qu’on trouve dans les cercles politiques et médiatiques. Cela menace l’Euro plus qu’autre chose ».

Un vrai vent de fraicheur !

Les minutes de la Fed, « urgent d’attendre » ?

La décision de la Fed de baisser les taux était peut-être moins unanime que ne le pensait « la plupart » des participants considérant la décision comme appropriée. La vue sur l’économie laisse aussi la porte ouverte à plusieurs interprétations, elle reste prudente « les risques restent à la baisse », mais légèrement plus optimiste avec par exemple l’idée que les tensions commerciales sont moins exacerbées. Il est aussi intéressant de noter que l’inflation reste faible, elle est attendue sous les 2% jusqu’en 2022.

Au total, aucune urgence pour baisser les taux et ces minutes confirment qu’après trois baisses, la Fed devrait s’arrêter et d’ailleurs la probabilité de baisse des taux anticipée par le marché est marginale pour décembre et seulement de 60% sur la première moitié de 2020.

Encore des rebondissements dans la guerre commerciale sino-américaine

Donald a tweeté « je ne pense pas que les Chinois soient à la hauteur de mes attentes », il se dit aussi prêt à augmenter les tarifs douaniers. De son côté le Senat a approuvé un texte sur Hong Kong avec la possibilité de retirer la clause de nation la plus favorisée, et donc Pékin est furieux.

Bref l’interminable et imprévisible saga des négociations se poursuit. Il semblerait maintenant qu’un accord ne puisse être trouvé avant le début de l’année prochaine. Les marchés ont réagi très mollement à la nouvelle, les fondamentaux des entreprises restant bien orientés.

En attendant le prochain rebondissement.

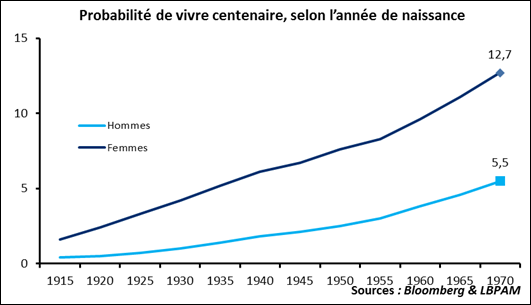

« 21 000 centenaires en 2016 en France, 270 000 en 2070 ? »

Intéressante étude de l’INSEE sur les centenaires. Avec en première conclusion, le nombre de centenaires ne cesse de progresser même s’il y a une énorme différence entre sexes (c’est trop injuste !), actuellement 5 centenaires sur 6 sont des femmes.

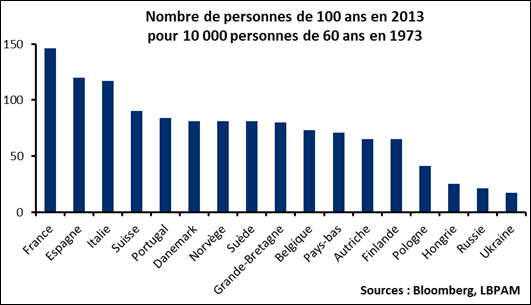

Autre point, une disparité très forte par pays. Il fait bon vivre dans les pays latins, France, Espagne et Italie en premier lieu, alors que les pays du bloc de l’est sont très nettement en retrait, Hongrie, Russie et Ukraine.

Etude complète disponible sur https://www.insee.fr/fr/statistiques/2496218