Les banques centrales commencent à soutenir les marchés : baisse des taux de la RBA, achats massifs de la BoJ, distorsion du QE de la BCE vers le CSPP. Les ministres des Finances et les banquiers centraux des pays membres du G7 tiendront une conférence téléphonique aujourd’hui pour coordonner leur action face à l'épidémie. Les prévisions de l’OCDE valident l’idée d’un profil en « U », forte décélération en 2020 mais rattrapage partiel en 2021. L’exécution du budget italien 2019 a réservé une bonne surprise.

Point de marché : les banques centrales à la rescousse

Enfin une journée dans le vert pour les bourses après une chute quasi ininterrompue depuis la semaine dernière. Ce qui choque le plus ce n’est pas l’ampleur de la chute, des corrections de 10% à 15% sont légions dans l’histoire boursière. Mais ce qui choque le plus c’est la rapidité de la chute. Le graphique ci-dessous, utilise les données journalières du S&P 500 ce qui permet d’avoir presque 75 ans d’histoire, il montre les plus fortes chutes qui ont suivi un pic de marché. Ce que nous venons de vivre est totalement inhabituel, la correction en 7 jours, est presque 50% plus violente que la plus forte correction précédente, celle du mini-crash de 1986.

Il n’est donc pas du tout surprenant de voir les banques centrales se mobiliser. L’assouplissement de politique monétaire devrait être la saga des prochains jours.

La RBA, la Banque Centrale d’Australie a baissé ses taux de 25 pdb cette nuit pour atteindre 0,50%, un plus bas historique (c’était attendu). La BoJ a augmenté ses achats sur les marchés : elle achète pour 70 à 72 milliards d’ETF les jours où elle intervient, ce qui donne une moyenne d’achats de 22,3 milliards de Yen par jour depuis 2017. Hier elle a acheté 101,4 milliards, un niveau qu’elle n’avait jamais atteint, et comme elle est intervenue chaque jour depuis mardi dernier, elle a acheté en moyenne 78,2 milliards par jour sur la semaine passée. Là aussi, de très loin, un record historique.

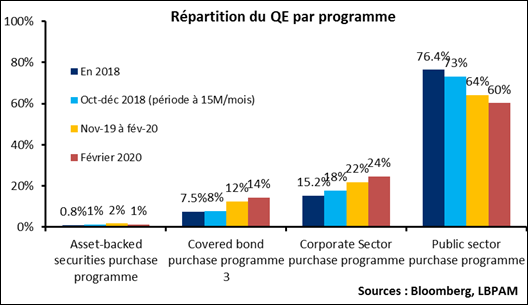

Dernier exemple, la BCE a publié hier soir un très court communiqué où elle dit « surveiller de près » la situation et qu’elle est « prête à prendre des mesures ». La partie la plus intéressante est probablement celle où la BCE parle de mesures « ciblées », on pense évidemment à des interventions sur le marché du crédit pour fournir de la liquidité et stabiliser les cours. Une augmentation de la proportion du CSPP dans le QE est plus que probable. D’ailleurs les chiffres de février montrent que le CSPP a représenté 24% du QE sur le mois, la plus haute proportion jamais enregistrée, alors que le PSPP n’a représenté que 60%, la plus faible proportion jamais enregistrée. Il y a donc bien une déformation graduelle du QE vers les papiers de crédit au détriment des titres d’état. Ceci se comprend facilement, le niveau des taux d’état étant tellement bas, il est totalement inutile de mettre plus de pression à la baisse.

Autre sujet pour la BCE, le TLTRO-III qui pourrait être « ciblé » comme le dit le communiqué de la BCE sur les PMEs. Cela permettrait d’aider les banques à aider les PMEs, même si ce ne serait pas la panacée. Le problème est que les banques doivent soumettre leurs demandes pour ce même TLTRO-III avant le 18 mars, il faut donc que la BCE, si elle veut changer les règles du jeu, agisse très vite.

Stress de marché plus ralentissement économique, nous sommes en toute probabilité au début d’un cycle d’assouplissement monétaire mondial majeur. Si une baisse des taux n’a qu’un effet limité sur un choc d’offre, cet assouplissement devrait aussi inclure des mesures non-conventionnelles : le QE de la BoJ, ou le TLTRO de la BCE seraient des exemples.

Les ministres des Finances et les banquiers centraux des pays membres du G7 tiendront une conférence téléphonique aujourd’hui pour coordonner leur action face à l'épidémie.

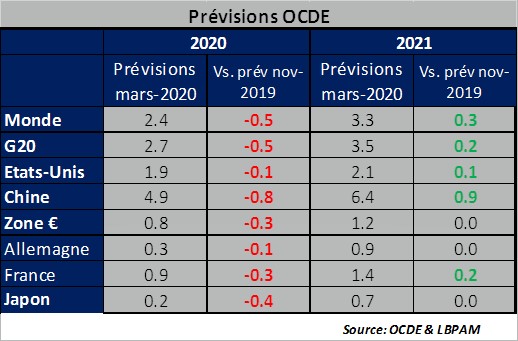

L’OCDE s’attend à un « U »

Révisions des prévisions de l’OCDE. Pour faire simple : forte révision à la baisse des chiffres de croissance 2020, révision à la hausse des chiffres de 2021.

Depuis le début du coronavirus, nous nous tenons à deux idées simples :

- Ce genre de choc n’a pas, ou très peu, d’impact sur la croissance potentielle. Les perturbations sur l’activité sont donc corrigées plus tard, même si cela peut être lent.

- L’impact économique dépend beaucoup de la durée, plus que de l’intensité, des disruptions. C’est une des raisons majeures de l’incertitude sur la croissance, puisqu’il est impossible de prédire le point haut de l’épidémie.

Et donc, il faut s’attendre à un profil en « U » avec un rattrapage de la croissance à terme. C’est exactement ce que les prévisions de l’OCDE montrent.

La très bonne surprise des comptes publics italiens

Vous vous souvenez peut-être à l’automne 2018 le psychodrame entre le gouvernement italien qui avait inscrit un déficit public prévisionnel pour 2019 de 2,4% et la Commission Européenne qui voulait un chiffre à 2,0%. Au final, après moult palabre on avait convergé vers un projet de loi des finances avec un déficit à 2,04%.

Résultat, publié hier : un déficit 2019 à 1,6% !

Les chiffres mensuels de déficit public montraient très clairement que l’objectif de 2% était dans le viseur du gouvernement (même si les déclarations n’allaient pas dans ce sens…) et la trajectoire laissait à penser que le déficit pourrait même être inférieur. Vu l’avance de l’exécution du budget, nous pensions néanmoins que certaines dépenses 2020 allaient être enregistrées en 2019, en profitant de la marge crée, ce qui aurait eu pour résultat un déficit à 2,0% comme convenu, et des marges de manouvre pour 2020.

Que nenni. Pas de tour de passe-passe comptable.

Le déficit est bel et bien en dessous de 2,0% et de maniéré importante.

Et pendant ce temps c’est la fête à la Bundesbank

La Bundesbank vient de publier ses comptes pour l’exercice 2019, elle a réalisé un profit de 5,8 milliards d’euros. Ceci donne un revenu distribuable de 5,851 milliards d’euros qui a été transféré au Ministère des Finances allemand. C’est le revenu distribuable le plus élevé depuis 2008, il est aussi en hausse par rapport à 2018 (2,433 milliards). L’essentiel de ce résultat est dû à la marge nette d’intérêt qui s’élève à 4,643 milliard, et qui est essentiellement une fonction des taux directeurs négatifs : les banques allemandes déposant leurs liquidités excessives à ce taux, elles payent un intérêt à la Bundesbank.

Pour donner un ordre de grandeur, l’OCDE estime que le service de la dette en Allemagne a représenté 0,5% du PIB en 2019, soit un peu plus de 17 milliards d’euros. Les revenus d’intérêts du gouvernement allemand (via la Bundesbank) représentent donc un tiers de la charge d’intérêt. C’est donc comme si un tiers du cout de la dette avait été effacé des tablettes.

Malheureusement les statistiques officielles ne prennent en compte que les chiffres bruts, c’est-à-dire la charge de la dette, et non pas les chiffres nets, la charge de la dette moins les produits financiers. Et c’est probablement une erreur.