C’est parti. Premier vote pour la primaire démocrate aujourd’hui: la caucus de l’Iowa. Sanders semble tenir la corde dans l’Iowa mais c’est Biden le favori au niveau national (si on en croit les sondages dont la fiabilité est évidemment à toute épreuve). Le coronavirus semble beaucoup plus virulent que son précédent de 2003 et pourrait donc avoir un impact bien plus marqué sur les marchés. Il faut néanmoins rappeler que ces épisodes ont un impact très limité, voire négligeable sur la croissance potentielle, sur le long terme l’impact économique devrait donc être faible. Reste à définir « long terme »…

Point de marché : coronavirus et marchés

L’épidémie de coronavirus semble beaucoup plus virulente que celle de 2003 : 5 900 cas recensés en Chine de novembre 2002 à mai 2003, déjà presque 9 000 sur l’épisode actuel en trois semaines et 1 921 nouveaux cas en Hubei seulement pour le 1er février et 2 829 le 2 février au niveau national. Les comparaisons avec 2003 semblent donc plus pertinentes.

Les marchés asiatiques rouvrent et sont en chute libre. A l’heure où nous écrivons (7 :30 heure de Paris),

- La perte sur les marchés actions de Shenzhen et Shanghai est de l’ordre de 8%.

- Les matières premières ne sont pas en reste : le cuivre a perdu plus de 10% depuis le début de l’épidémie, le brent est passé de 68,9 dollars début janvier à 56,2, une chute de plus de 18%.

- Enfin les taux d’intérêt ont aussi baissé, le Bund est passé de -0,15%, ce qui est proche de ce que nous considérons être sa valeur fondamentale, à -0,43%. Le coronavirus a donc « couté » de l’ordre d’un quart de ppt aux taux européens.

L’histoire néanmoins suggère que l’impact d’une pandémie sur l’économie est essentiellement transitoire et n’a que peu d’impact sur la croissance potentielle. D’un point de vue de marché ce mouvement constitue donc une opportunité d’achat. Comme souvent, tout est question de timing ; il faudra attendre le point d’inflexion sur la progression de l’épidémie. Et c’est là tout le problème, loin de nous l’idée de nous prétendre spécialiste et d’essayer de prévoir quand il arrivera.

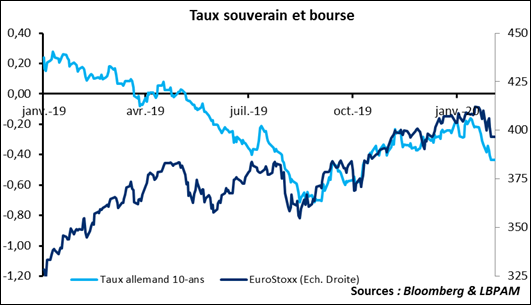

L’épisode est aussi l’occasion de revenir sur la relation entre les taux et les actions. Relation qui n’est pas forcement si triviale. On lit trop souvent qu’une hausse des taux est néfaste pour les bourses. Les économistes, vous répondront, comme d’habitude : « ça dépend » ! Le graphique ci-dessous montre la relation entre les deux depuis le début de l’année prochaine. Il y a clairement trois phases distinctes :

- De janvier-2019 à août 2019 : baisse des taux, due surtout à l’assouplissement monétaire et donc bonne performance des bourses.

- De septembre 2019 à début janvier-2020 : hausse des taux et des bourses à la suite de perspectives économiques en amélioration.

- Depuis mi-janvier : baisse conjointe des taux et des bourses sur l’effet coronavirus.

Il faut donc se souvenir qu’une hausse (ou une baisse) des taux n’est pas négative (ni positive) en soi pour les pour les bourses, cela dépend des raisons de l’évolution.

Primaires aux Etats-Unis

L’évènement aux Etats-Unis c’était bien sûr le super bowl hier avec la défaite des forty-niners (mon équipe) devant les Chiefs. Un vrai drame.

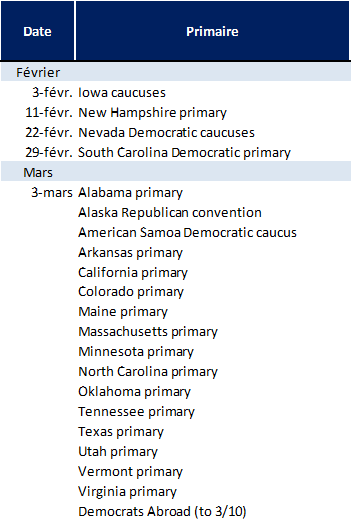

Sinon il y a aussi le début des primaires démocrates. Le premier état à voter aujourd’hui est, comme traditionnellement, l’Iowa. Malheureusement les sondages sont notoirement peu fiables pour l’Iowa et se sont trompés lors des épisodes précédents. Pour mémoire c’est Sanders qui tient la corde avec 28% d’intentions de votes (mais les simulations lui donnent en fait entre 15% et 40%). Biden le talonne. Il faut rappeler que les délégués sont attribués de manière proportionnelle, Sanders et Biden devraient donc repartir ce soir avec une douzaine de délégués chacun (13 pour Sanders et 12 pour Biden d’après les dernières simulations). L’Iowa ne fera donc pas une différence pour le résultat final, mais le momentum créé par les premiers états est souvent très puissant, le résultat de ce soir n’est donc pas à négliger.

Le reste du mois est calme avec seulement trois autres états qui votent, le « super Tuesday » du 3 mars devrait en revanche donner avec une bien plus grande précision le nom de l’heureux élu. Il y a en effet 15 états qui votent, dont certains majeurs comme la Californie ou le Texas.

Au total, si l’on en croit les sondages, c’est Biden qui tient la corde au niveau national avec une avance assez marquée sur Sanders : les simulations donnent 1 600-1 700 délégués pour le premier, 1 300-1 400 pour le second. Mais le mode de désignation des délégués (essentiellement à la proportionnelle pour les démocrates) pourrait priver Biden d’une majorité, il faut en effet 1 990 délégués à la convention. Avec le risque d’un « contested convention », un cas peu probable mais plausible au regard de la dispersion des voix sur les 4 principaux candidats. Un ticket Biden-Warren deviendrait alors une possibilité.

Brexit, Auld Lang Syne

L’évènement en ce qui concerne les relations Europe/Angleterre c’était bien sûr le crunch hier avec la victoire du XV de France. Un vrai bonheur.

Sinon il y a aussi la sortie du Royaume-Uni de l’UE, enfin acté. Cf. le « bref » de vendredi pour les détails des négociations à venir.

A plus long terme (à trop long terme probablement pour les marchés) il faut aussi ouvrir la question de l’unité du Royaume-Uni. Il est intéressant de noter que les bookmakers anglais cotent le résultat d’un hypothétique référendum d’indépendance de l’Ecosse. Pour l’instant c’est du 50/50 parfait. Il y a une différence majeure avec le référendum de septembre 2014 : à l’époque le Royaume-Uni était membre de l’UE, l’indépendance aurait donc placé l’Ecosse en dehors avec peu de chance de réintégrer rapidement. Avec la sortie du R-U, l’indépendance peut au contraire être un moyen de réintégrer l’Europe. Et ça, ça change beaucoup.