Avec l'annonce récente de l'abandon du taux plancher de 1,20 CHF pour 1 euro par la Banque Nationale Suisse, l'affaire des emprunts toxiques est revenue sur le devant de la scène. Cette affaire est un scandale financier qui mêle banques et collectivités locales.

Aujourd'hui, à cause de ces emprunts toxiques, certaines villes doivent payer des intérêts annuels pouvant atteindre 30 %, et ce parfois sur un capital initial de plusieurs millions d'euros. Les montants à rembourser deviennent alors faramineux. Au niveau national, on estime à 3 000 le nombre de collectivités et d'établissements ayant eu recours à ce type de prêt. La facture pour le contribuable français risque de s'élever à plusieurs milliards d'euros. Retour sur cette affaire.

Des prêts en deux parties

Au début des années 2000, plusieurs banques ont vendu des prêts dits "structurés" aux collectivités locales qui cherchaient des moyens de financement. Ces prêts sont ainsi qualifiés car le remboursement se déroule en 2 principales étapes : une qui consiste pour l'emprunteur à rembourser son prêt à un taux fixe défini à l'avance, puis une autre où les intérêts à rembourser sont cette fois-ci variables, indexés sur des indices divers, tels la parité EUR/CHF, USD/JPY, l'Euribor... Le crédit devient alors risqué, et le prêt est qualifié de toxique lorsque les intérêts à rembourser deviennent insupportables, ce qui est aujourd'hui le cas pour de nombreuses collectivités. La banque Dexia a été particulièrement impliquée dans l'octroi de ces prêts structurés, et ce du fait de son rapport historique avec les collectivités : elle est née de l'alliance en 1996 entre le Crédit Communal de Belgique et le Crédit local de France, 2 banques dont les principaux rôles étaient justement de financer les collectivités. Il y avait donc une certaine confiance des collectivités envers Dexia car elle était un partenaire de longue date.

Prenons un exemple concret pour mieux comprendre le fonctionnement d'un prêt structuré. La ville de Sassenage (11 000 habitants), située tout près de Grenoble, en est une parfaite illustration. Elle a contracté au milieu des années 2000 un prêt structuré d'une maturité de 35 ans vendu par Dexia, indexé sur la parité EUR/CHF, dont voici la structure :

1.les 2 premières années du prêt, la ville doit rembourser Dexia à un taux fixe de 3,59 %.

2.ensuite, pendant 18 ans, le taux d'intérêt i devient variable et est calculé comme suit :

- si la parité EUR/CHF est supérieure à 1,44 (ie 1 € > 1,44 CHF), alors i = 3,59 %.

- sinon i = 3,59 % + 1/2*(taux de variation EUR/CHF de chaque échéance).

3.enfin, les 15 dernières années du prêt sont à rembourser au taux fixe de 3,59 %.

Arrêtons-nous un instant sur la partie variable de notre point 2 et calculons le taux d'intérêt auquel Sassenage doit actuellement faire face. Pour simplifier les calculs, admettons que la parité EUR/CHF soit actuellement de 1, c'est-à-dire qu'il faut 1 euro pour avoir 1 franc suisse. D'après la formule du point 2, le taux d'intérêt i est alors de : i = 3,59 % + 1/2*(1,44/1-1) = 25,59 %. Un taux d'intérêt proche de l'usure...

Emprunts : la vision à court terme des pouvoirs publics

Mais alors comment les maires ont-ils pu se faire autant avoir et signer des prêts où les taux d'intérêts risquaient d'atteindre 25 % voire plus ? Déjà, les connaissances économiques et financières limitées de ces derniers ne leur permettaient pas de bien comprendre ce que signifiait "structure complexe d'options sur cours de change", et donc d'anticiper les risques. De plus, le taux fixe proposé par la banque lors des premières années de remboursement du prêt était inférieur aux taux du marché. Or les maires ont souvent une vision court-terme : il ne faut pas oublier qu'ils agissent durant un mandat de 6 ans. Et comme l'a dit J.Tinbergen, 1er prix Nobel d'économie, "les hommes politiques ont plus le souci des élections suivantes que de la génération suivante". N'oublions pas en effet que ces emprunts devaient à la base permettre aux maires de financer plus de projets pour la ville, en vue évidemment d'élections futures.

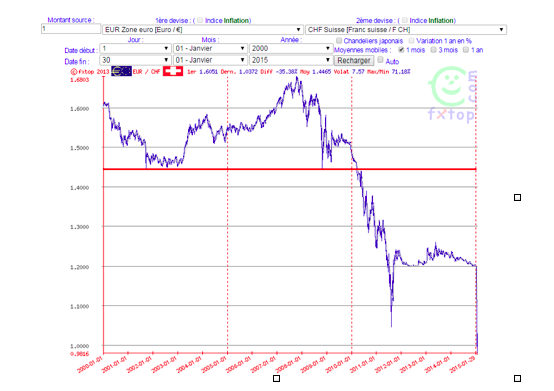

En outre, s'ils posaient davantage de questions sur la partie où le taux était variable, les commerciaux des banques sortaient divers graphiques qui leur permettaient d'expliquer que le risque que le taux d'intérêt dépasse 3,59 % était très faible. Regardons par exemple ce qui se passe pour un prêt indexé sur le franc suisse, comme ce fut le cas pour Sassenage.

Le graphique précédent retrace la parité EUR/CHF depuis 2000. La droite rouge représente la parité 1 € = 1,44 CHF. On remarque que de 2000 à 2005 (période où les prêts structurés ont été majoritairement vendus), la courbe de la parité se situe au-dessus de la droite, ce qui signifie que pour cette période, la parité EUR/CHF n'est jamais tombée en dessous de 1,44. Ainsi, si le maire de Sassenage souhaitait comprendre la structure du prêt et interrogeait les commerciaux des banques à ce sujet, ces derniers sortaient ce type de graphique afin de lui montrer que le risque qu'il avait de payer un surplus d'intérêt était très faible, car cela ne s'était jamais produit auparavant. En effet, durant cette période, le plus bas taux enregistré a été de 1,4464.

Sauf qu'on le voit depuis 2010, la parité EUR/CHF est largement tombée en dessous de 1,44, principalement à cause d'une part de la crise de la dette dans la zone euro qui est survenue en 2010 et d'autre part de l'abandon début 2015 par la Banque Nationale Suisse (BNS) du taux plancher de 1 € = 1,20 CHF. Mais Dexia savait-elle que le franc suisse allait se réapprécier ? Si oui, comment ? On pourrait en discuter longtemps en affirmant que la banque connaissait l'état réel des finances publiques de la Grèce et spéculait par conséquent sur une dépréciation de l'euro. Mais plus simplement, en se référant à la théorie économique, on peut comprendre pourquoi le franc suisse a tendance à s'apprécier par rapport à l'euro et pourquoi la BNS n'est pas parvenue à maintenir son taux plancher.

Le précédent graphique présente la balance commerciale (en dollar courant) de la Suisse. On remarque qu'à partir de 1990, la Suisse possède systématiquement un excédent commercial, ce qui signifie qu'elle exporte plus de biens et de services qu'elle n'en importe. Elle exporte surtout des produits à forte valeur ajoutée, principalement issus de l'industrie chimique et pharmaceutique (40 % de ses exportations), des instruments de précision type horlogerie et bijouterie (22 % de ses exportations) et des machines et autres appareils électroniques (17 % de ses exportations). Son principal partenaire commercial étant la zone euro, elle a tout intérêt à ce que le franc suisse soit faible par rapport à l'euro afin de favoriser ses exportations vers cette zone (de plus, le franc suisse est considéré comme une valeur refuge, ce qui signifie qu'en cas de crise mondiale, il s'apprécie).

Les emprunts toxiques ne sont pas morts

Pour faire simple, la banque centrale d'un pays qui a un fort excédent commercial doit faire face à une demande élevée de sa monnaie, ce qui tend à apprécier cette dernière (loi de l'offre et de la demande). Normalement, avec cette appréciation de monnaie, les produits vendus à l'export deviennent plus chers, donc moins compétitifs et la demande se réduit, ce qui au final déprécie la monnaie. Pourquoi, alors que la Suisse continue d'avoir des excédents extérieurs entre 2012 et 2014, le franc suisse ne se déprécie pas ? C'est justement là qu'intervient le fameux taux plancher instauré par la BNS qui permet au franc suisse de ne pas passer sous le seuil 1 EUR = 1,20 CHF. Pour se faire, la BNS a massivement acheté des actifs européens (bons du Trésor...) afin d'augmenter non seulement la demande d'euros mais également l'offre de francs suisses, et donc de peser à la baisse sur sa monnaie pour favoriser les exportations.

Mais cette politique monétaire non conventionnelle agressive a un coût : le bilan de la BNS s'est fortement alourdi et les actifs détenus par la BNS représentent aujourd'hui 85 % du PIB de la Suisse, contre 60 % pour la Bank of Japan et 25 % pour la Fed, qui ont toutes 2 eu une politique monétaire très souple ces dernières années (QE, taux très bas...). La BNS ne pouvait donc pas infiniment faire pression sur sa monnaie afin de garder une certaine parité avec l'euro (d'autant plus que la BCE s'apprêtait à annoncer un QE important). L'appréciation du franc suisse était par conséquent prévisible, le tout était de savoir quand (dans 3, 5, 10, 30 ans ?). Sauf que quand Dexia prête sur 35 ans, elle est quasiment certaine que d'ici là, le franc suisse se sera réapprécié. C'est alors le jackpot pour elle.

Conclusion : La question des emprunts toxiques est complexe et n'est pas prête d'être réglée. En quasi faillite après la crise des subprimes, Dexia a été depuis en partie recapitalisée par l'Etat français. Elle est devenue la Société de financement local (Sfil), et le conflit est donc passé de collectivité locale vs banque à collectivité locale vs Etat. Conséquence : Bercy a annulé une jurisprudence du TGI de Nanterre favorable aux collectivités. Cette dernière obligeait Dexia à baisser les taux consentis au Conseil Général de Seine-Saint-Denis faute de ne pas avoir mentionné le Taux Effectif Global (TEG) dans ses contrats. Quelles solutions ont alors les collectivités ? Aller devant les tribunaux européens ? Sous quel motif attaquer désormais les banques ? Arrêter de payer ? Réduire les investissements locaux ? Augmenter les impôts des citoyens ? Un fonds de soutien a été créé par l'Etat pour venir en aide aux collectivités en difficulté, mais dont les ressources sont insuffisantes. Au final, quoiqu'il arrive, ce sera donc le contribuable (local ou national) qui paiera la facture.