Baisse des taux de la Fed, comme attendu, et arrêt de la réduction du bilan, comme attendu. Mais Jay n’a pas donné un message aussi accommodant qu’attendu, le marché n’a pas aimé et a réduit ses attentes de baisses de taux : c’est probablement un mal pour un bien tant les attentes semblaient élevées et déraisonnable, les attentes actuelles sont plus saines. Chiffres de croissance molle en Europe.

Point de marché : une baisse des taux « hawkish »

Mario Draghi avait réussi à donner un ton accommodant à l’annonce de fin de QE. Jerome Powell, hier à fait l’inverse, il a réussi à donner un ton restrictif à une baisse de taux.

Les décisions :

- Baisse des taux directeur de 25 pdb, la Fed ramène le couloir des Fed Funds de 2,50/2,25% à 2,25/2,00%. La baisse était totalement attendue, le marché donnait même une probabilité proche d’1/5 d’une baisse de 50 pdb.

- A noter que le taux sur les réserves excédentaires a également baissé de 25pdb à 2,10%.

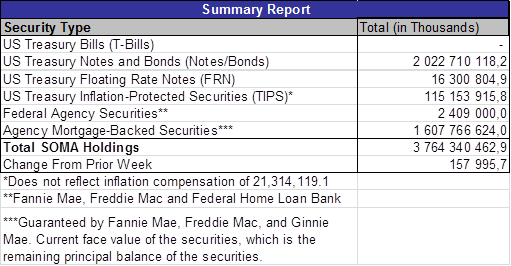

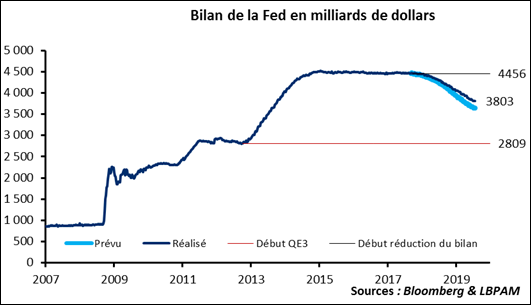

- Enfin, la Fed a décidé d’arrêter son programme de réduction du bilan. Les tombées liées à son portefeuille de QE seront réinvesties tout comme le fait la BCE à l’heure actuelle. Le tableau ci-dessous montre les grands agrégats des comptes SOMA, le portefeuille de la Fed suite au QE. Le graphique montre l’ampleur de la réduction du bilan ; in fine la réduction de la taille du portefeuille ne représentera même pas la moitié (39% pour être précis) des montants achetés pendant le troisième QE.

En conséquence les probabilités attendues de baisses des taux se sont déformées nettement, la probabilité de n’avoir qu’une baisse d’ici à la fin de l’année a augmenté (de 35% à 42%), la probabilité d’avoir 2 baisses ou plus a diminué (de 56% à 44%).

Et maintenant, que vais-je faire ?

Si la réaction du marché est négative c’est probablement un mal pour un bien. Il est très probable que la Fed baisse ses taux de nouveau d’ici la fin de l’année et elle sera là pour soutenir l’économie et les marchés en cas d’accident. En revanche le positionnement du marché jusqu’avant le FOMC semblait déraisonnable avec 4 baisses attendues sur un an. S’il ne faut jamais dire jamais avec une banque centrale, les conditions économiques actuelles ne justifient pas 4 baisses, et à ce titre les attentes du marché sont maintenant plus saines et plus conformes à la réalité.

Croissance molle

La première estimation du PIB pour la Zone Euro sur le T2 vient d’être publiée : +0,2%, contre 0,4% au T1. Pas de surprise : le T1 était bien meilleur que la tendance sous-jacente, le T2 est en ligne avec les attentes.

Par pays, même message, un tassement de la croissance après des chiffres du T1 qui avaient surpris par leur vigueur :

- France : 0,2% après 0,3%

- Espagne : 0,5% après 0,7%

- Italie : 0,0% après 0,1%

- Allemagne : à publier le 14 août

Si ces chiffres sont sans véritable surprise, la question principale est plutôt la seconde moitié de l’année. On assiste à une baisse continue des indicateurs avancés et, grande nouveauté, l’indice service commence à fléchir aussi : premiers signes que l’industrie commence à contaminer les services. Le risque, alors est que la croissance sur la seconde moitié de l’année s’inscrive en baisse.