Chaque année, les actionnaires d'une entreprise se réunissent en assemblée générale afin de voter ou non le versement d'un dividende. Si vous êtes actionnaire d'une entreprise, une idée reçue est que si la société décide de verser un dividende, cela sera une très très bonne nouvelle pour vous. En poussant même le raisonnement un peu plus loin, on pourrait se dire "ah mais si j'achète une action de cette entreprise la veille de l'annonce du dividende, je serais même gagnant à tous les coups" ! En effet, si vous achetez la veille du jour de détachement du dividende, vous allez recevoir l'intégralité du dividende ... mais le cours de l'action va baisser du même montant. Explications.

Le dividende représente la part du bénéfice d'une société qui est reversée à ses actionnaires. Supposons qu'aujourd'hui, le cours d'une action soit de 100 euros. Vous avez entendu des rumeurs sur le fait que demain, cette société va annoncer le versement d'un dividende de 3 euros par action ! Sans attendre, vous vous empressez donc d'acheter des actions de cette entreprise, afin de bénéficier du versement du dividende. En ayant acheté une action avant la date de détachement du dividende, vous allez en effet bénéficier de 100% du dividende, même si vous n'avez détenu l'action que quelques heures. Mais alors, cette méthode serait-elle magique ?

Et bien non ! Le jour de détachement du dividende, le cours de l'action va automatiquement diminuer de 3 euros, en passant donc à 97 euros. En effet, le versement d'un dividende correspond à une sortie d'argent pour l'entreprise ; cette sortie d'argent va diminuer la valeur de l'entreprise du même montant. Pour montrer cela, il suffit de regarder l'évolution du cours des actions de certaines entreprises le jour du versement d'un dividende.

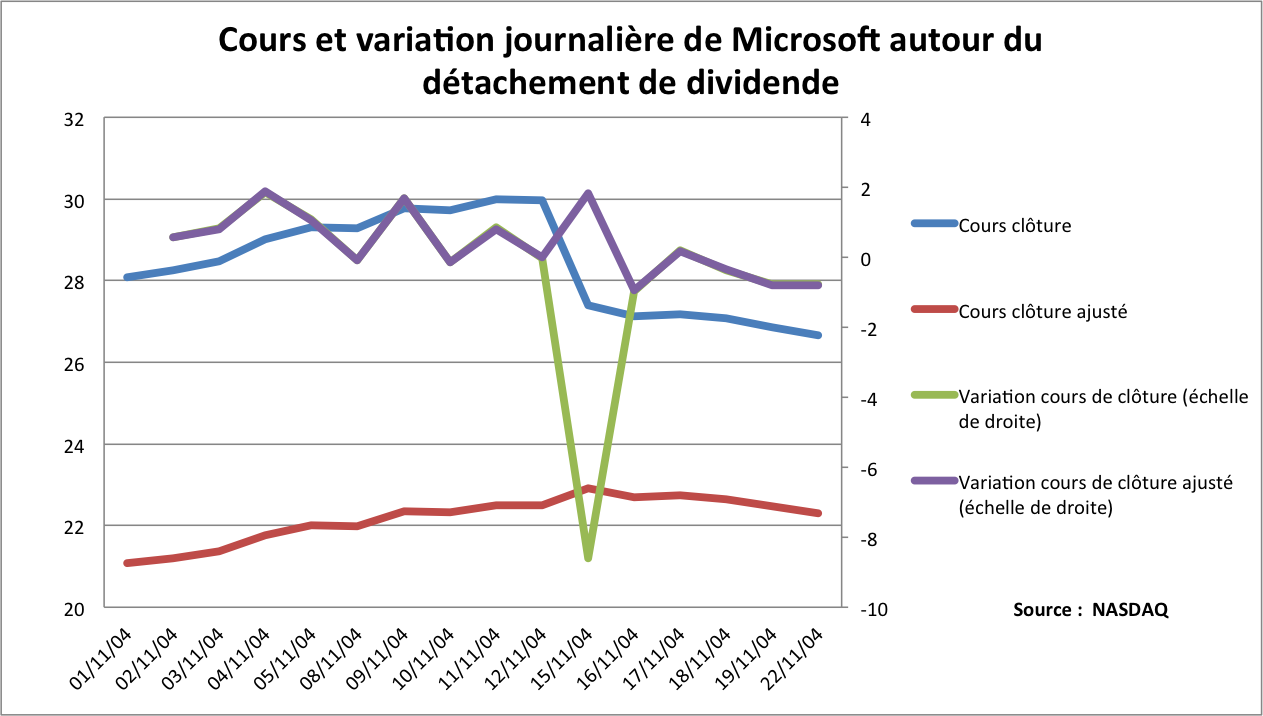

Prenons par exemple l'entreprise Microsoft. Le vendredi 12 novembre 2004, à la clôture du marché américain, une action de l'entreprise Microsoft valait 29,97$. Le 15 novembre à l'ouverture, l'action Microsoft affichait une baisse impressionnante de 2,63$, soit près de 9% ! Mais que s'est-il passé ce week-end de novembre 2004. Et bien rien de spécial, hormis le fait que le lundi 15 novembre était le jour de détachement d'un dividende de 3,08$ par action de la part de Microsoft.

Cours de l'action Microsoft

Si vous étudiez les variations de Microsoft en prenant uniquement les données historiques du cours de l'action (par exemple avec les données en provenance de Google Finance), vous allez faire de nombreuses erreurs. Car en réalité, le 15 novembre 2004 n'a pas été une journée catastrophique pour Microsoft, au contraire. Si vous aviez dans votre portefeuille une action de l'entreprise Microsoft le 12 novembre (valeur 29,97$) et peu importe la date d'acquisition de l'action (le jour même ou il y a un an), vous avez touché le 15 novembre un dividende de 3,08$ et la valeur à la fin de journée de l'action est de 27,39$ (source : "NASDAQ Historical Quote - Microsoft"). La variation sur la journée du 15 novembre est donc nettement positive car 3,08 + 27,39 = 30,47$ (supérieur à 29,97$).

Mais comment faire pour ajuster le prix historique des actions afin d'éviter ce type d'erreur ? Par exemple sur le site officiel du NASDAQ, il est possible de télécharger gratuitement les données historiques du cours des actions, avec le cours de clôture, le cours d'ouverture, le plus haut et le plus bas journalier, le volume et .... une variable appelée "adjusted close" (cours de clôture ajusté). Le cours de clôturé ajusté permet justement de calculer la variation "réelle" journalière pour un investisseur détenant l'action le jour du détachement du dividende. Sur le graphique ci-dessous, on peut voir que la variation journalière en considérant le cours de clôture et le cours de clôture ajusté est la même (courbe verte = courbe violette), sauf bien évidemment le jour de détachement du dividende (-8,6% en prenant le cours de clôture et +1,82% en considérant le cours de clôture ajusté par le versement du dividende).

Prenons un autre exemple, pour montrer pourquoi il est important de considérer le prix ajusté (et non pas uniquement le cours de l'action côté sur le marché) pour réaliser des études historiques. Le graphique suivant montre l'évolution du cours de l'action Deutsche Boerse. Si je vous demande d'analyser l'évolution du cours de l'action, vous allez naturellement allez voir de près ce qui s'est passé en juin 2007, le jour de la chute vertigineuse de l'action avec une baisse de 166$ à 84$ en une seule journée. Crise bancaire ? Krach planétaire ? Et bien non toujours pas...

Cours de l'action Deutsche Boerse

Le 8 juin 2007, l'entreprise Deutsche Boerse a tout simplement procédé à un fractionnement d'action, en multipliant par deux le nombre d'actions (si vous détenez une action, une autre action vous est donnée) et en divisant par deux le cours de l'action. La valeur de l'entreprise n'a donc absolument pas changé, mais en utilisant les données brutes de Google/Yahoo Finance, ce n'est pas l'impression que cela donne. De plus, et comme on peut le voir sur le graphique, l'entreprise Deutsche Boerse avait versé un dividende le mois précédent de 3,4$ par action. Si vous voulez connaître les variations journalières réelles (ajustées du versement de dividende et du "stock split"), il vous faut donc absolument prendre tour cela en compte.

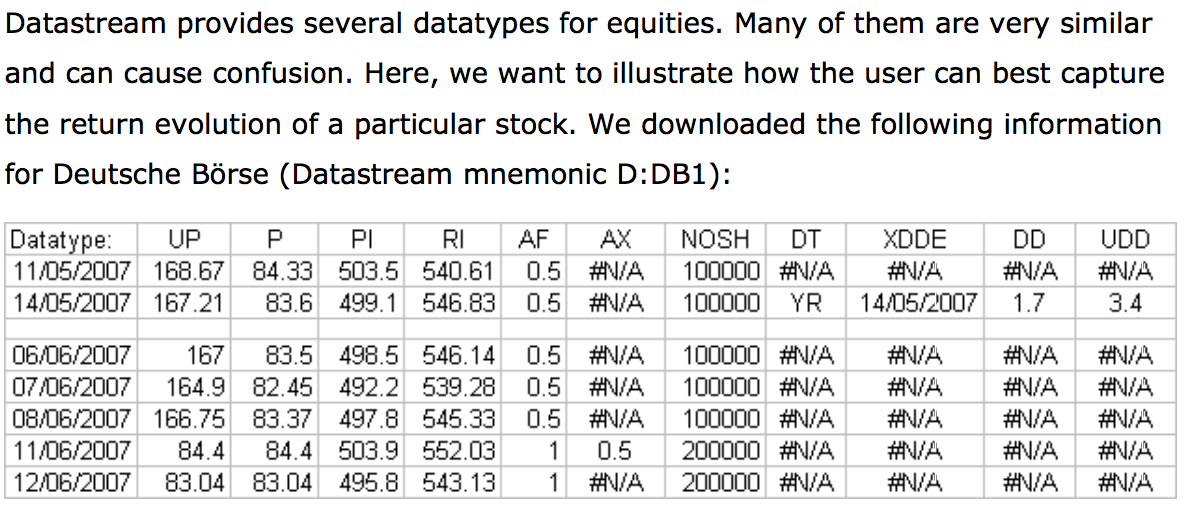

Si vous utilisez un fournisseur de données payant (type DataStream), alors les cours seront automatiquement réajustés. Le tableau suivant, extrait d'une étude DataStream (source "More on equities - DataStream") montre justement comment ces deux évènements ont été traités dans le cas de Deutsche Boerse.

La variable "UP" correspond à ce que vous voyez sur le graphique de Google Finance (UP = Unadjusted Price). On voit bien dans le tableau ci-dessus nos deux évènements : (1) le fractionnement d'action avec l'augmentation du nombre d'actions (number of shares "NOSH") de 100.000 à 200.000 le 11 juin 2007, et (2) le dividende de 3,4$ (UDD pour Unadjusted Dividend) le 14 mai. Dans les deux cas, ces évènements ont un impact direct sur la différence entre le prix non-ajusté (UP) et le prix ajusté (P) ou bien sur la différence entre le Price Index (PI) et le Return Index (RI). Par exemple, le 14 mai, jour de détachement du dividende, le Price Index diminue (de 503,4 à 499,1 --> -0,85%) tandis que le Return Index augmente (de 540 à 546,3 --> +1,15%). Le versement d'un dividende de 3,4$ sur un cours avant split de 168,67$ (soit un dividende de 2%) représentant justement cette différence entre l'évolution du Price Index et du Return Index.

Conclusion : Deux choses importantes à retenir : (1) un actionnaire ne s'enrichit pas lorsqu'une entreprise verse un dividende (le gain sur dividende étant compensé par une perte sur le cours de l'action) et (2) lorsque vous regardez l'évolution du cours d'une action sur une longue période, il est nécessaire de savoir si les données ont été ajustées afin de prendre en compte les dividendes et/ou les fractionnements d'actions ou non ! Attention cependant en ce qui concerne le point (1), cela ne veut pas dire que les dividendes n'ont pas d'intérêt ; la différence de taxation et la mise à disposition de cash pouvant être intéressant pour certains investisseurs (changement du risque, possibilité de réinvestissement).