Les investisseurs étrangers reviennent en Europe, certes timidement ; c’est du moins ce que suggèrent les chiffres de balance des paiements. Le marché du pétrole serait-il en train de changer ? La faible réaction des cours aux événements géopolitiques récents le suggère, et il y a des raisons de penser que l’économie mondiale s’est (un peu) désintoxiquée de sa sensibilité aux hydrocarbures. L’Allemagne fait un pas de plus vers l’assouplissement fiscal, 40 milliards d’investissements pour sortir du charbon.

Point de marché : l’Europe redeviendrait-elle sexy ?

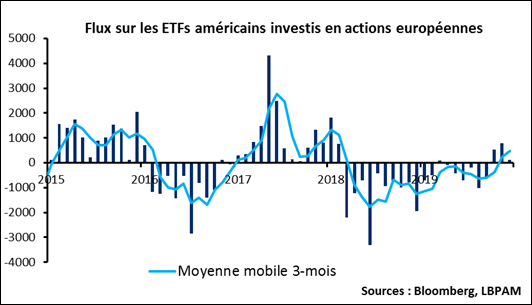

La BCE a publié les chiffres de balance des paiements pour la Zone Euro vendredi. Avec un point intéressant à souligner : après une longue période d’exode, les flux de portefeuilles redeviennent positifs, certes très légèrement.

Peur sur le pétrole ? Ou pas !

Myopie des marchés ou changement de structure du marché ?

Il y a au moins trois facteurs qui peuvent expliquer cette zénitude des marchés :

- L’OPEP semble plus crédible et plus efficace pour contrôler ses volumes.

- Les Etats-Unis sont devenus le premier producteur mondial avec un pétrole dont l’offre est beaucoup plus facile à mettre sur le marché : une hausse des prix crée une augmentation de la production, ce qui rabaisse les prix. Le niveau de 60 dollars est d’ailleurs proche des coûts de production dans le bassin permien.

- Les énergies renouvelables ont vu leur coût de production s’effondrer, elles constituent maintenant une alternative économiquement viable aux énergies fossiles. Toute hausse du prix du pétrole au-dessus d’un certain niveau est une incitation de plus à la transition énergétique, et donc à la baisse de la demande de pétrole.

Est-ce à dire que l’économie s’immunise petit à petit de sa dépendance au pétrole ? C’est plus que possible. Bien sûr cela ne veut pas dire que l’économie mondiale soit à l’abri d’une crise géopolitique majeure, tout est question de degré. Mais cela veut dire que le marché a peut-être raison de s’inquiéter moins du pétrole qu’il ne l’a fait par le passé.

Un p’tit coup de relance de plus en Allemagne

Nous avions parlé il y a quelques jours des 86 milliards d’Euros des dépenses d’infrastructures sur 10 ans pour le réseau ferré allemand que le gouvernement avait annoncé.

Le gouvernement a rajouté une couche en fin de semaine dernière : 40 milliards de dépenses dans les régions productrices de charbon. Le but est d’arrêter d’utiliser du charbon pour produire de l’électricité d’ici 2038.

Dans les deux cas il s’agit donc essentiellement d’une relance par des investissements domestiques ce qui d’un point de vue d’efficacité économique est bien meilleur qu’une relance par la consommation : investir dans de nouvelles infrastructures domestiques construites par une force de travail domestique est bien plus efficace qu’une relance par la consommation qui permet d’acheter des produits étrangers.

Dans les deux cas il y a aussi une contrainte environnementale indéniable. L’Allemagne n’est pas en position d’atteindre ses objectifs, elle a émis en 2018 15 % de plus de CO2, soit 866 millions de tonnes, que son objectif en 2020 qui est de 750 millions de tonnes. Actuellement, elle n’a atteint que 39 % de sa prévision de réduction de consommation d’énergie primaire. Elle doit donc consentir des efforts importants.

C’est une relance budgétaire, mais une relance très ciblée sur les investissements verts.

C’est peut-être aussi le meilleur moyen de « vendre » le virage budgétaire à des électeurs qui ne goûtent pas vraiment le laxisme budgétaire.