La croissance de la masse monétaire en zone Euro n’est pas compatible avec un scénario de japanisation de l’économie ni de déflation. Il faut se méfier des comparaisons trop hâtives. Les chiffres américains montrent plus de croissance (consommation) et moins d’inflation (core PCE), le meilleur des mondes. Le pétrole se stabilise, la variation des prix sur un an est négligeable.

Point de marché : inflation européenne et « japanisation »

Nous avons ressorti de vieux cartons poussiéreux une théorie économique qui a tout de même valu plusieurs prix Nobel à ses auteurs : la théorie monétaire de l’inflation.L’idée est simple ; imaginez que la masse monétaire double (tous les individus ont deux fois plus de moyens de paiements et donc vont consommer deux fois plus) mais la production elle ne peut pas s’ajuster, ce sont donc les prix qui vont doubler pour s’ajuster. Exprimée de manière plus précise la théorie nous dit que : l’inflation est la différence entre la croissance de la masse monétaire et celle de la production (à un facteur près, la « vélocité de la masse monétaire » c’est-à-dire le volume de monnaie nécessaire par transaction, qui varie lentement).

Nos plus vieux lecteurs se souviendront peut-être que la BCE avait défini en 1999 un objectif de croissance de la masse monétaire à 4,5%. C’est précisément fondé sur cette approche, avec 2,5% de croissance potentielle à l’époque et une vélocité qui décroit de 0,5% par an, une croissance de la masse monétaire de 4,5% aurait donné une inflation de 1,5-2,0%, soit l’objectif de la BCE.

Toutefois la théorie ne semble pas fonctionner. Les données disponibles depuis 1995 montrent que la théorie aurait prédit une inflation à 3,2% en moyenne alors que le déflateur du PIB n’a cru que de 1,5%, la moitié. Mais l’erreur provient entièrement de la dernière décennie durant laquelle le « shadow banking system » a explosé avec une création monétaire qui n’avait plus de lien avec l’économie réelle.

Si on découpe le dernier quart de siècle en suivant les trois cycles économiques, on obtient le graphique suivant. La théorie a très bien décrit en moyenne l’évolution des prix en zone Euro sur la période 1995-2000 puis sur la période qui couvre le cycle économique actuel.

Jusqu’où peut-on croire la théorie quantitative de la monnaie ? L’expérience montre sans ambiguïté que les prédictions ne sont pas parfaites. Toutefois les chiffres de masse monétaire publiés hier par la BCE montrent, une fois de plus, une croissance dynamique : 4,5% de croissance avec des prêts aux ménages en hausse de 3,2% et de 3,5% aux entreprises non-financières.

La croissance de la masse monétaire est beaucoup plus limitée au Japon, 2,1% sur les derniers chiffres. Depuis 2000 la croissance n’est que de 1,7%, un chiffre compatible avec une inflation très proche de zéro, alors que la croissance moyenne de M3 en zone Euro est de 5,3% sur la même période.

Il est très usuel de comparer les deux zones et de parler de « japonisation » de l’Europe, la dynamique des masses monétaires semblent toutefois largement différentes et même une lecture très prudente de l’approche quantitative de la monnaie inciterait à être circonspect sur des comparaisons hâtives. La zone Euro n’est pas le Japon.

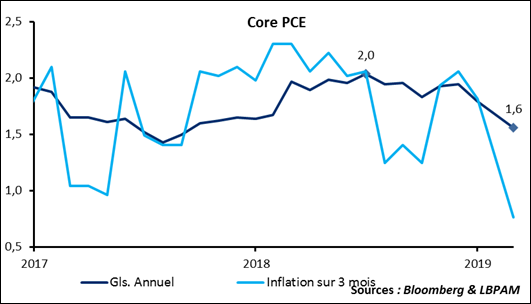

Chiffres économiques aux Etats-Unis, le meilleur des mondes ?

Les dépenses de consommation des ménages américains ont progressé de 0,9% en mars, soit 4,4% de gain en glissement annuel. C’est mieux qu’attendu et il est donc probable que les chiffres de PIB publiés vendredi dernier soient révisés avec une composante consommation plus dynamique (et donc en contrepartie moins de stocks). C’est une bonne nouvelle pour la croissance.

En même temps l’inflation mesurée par le PCE confirme sa décrue. Sur les trois derniers mois les pressions inflationnistes sont particulièrement basses, seulement 0,8% d’après nos calculs. Cela devrait contribuer à maintenir le ton très accommodant de la Fed.

Bref, plus de croissance et toujours pas d’inflation, le meilleur des mondes.

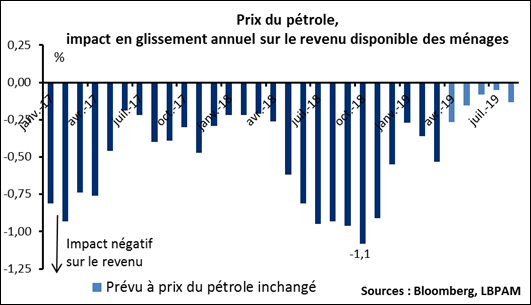

Pétrole, stabilisation

Le cours du Brent est revenu vers 72 dollars après un pic à 75 la semaine dernière suite à la volonté de Donald Trump d’annuler les exportations iraniennes qui représentent 1,1 millions de barils par jour.

Bien sûr l’augmentation du cours du pétrole depuis les 50 dollars touchés fin décembre constitue un frein à l’activité, c’est notamment un effet négatif sur le revenu disponible des ménages. Toutefois, la variation en glissement annuel (prix du pétrole contre prix un an au paravent) est très proche de 0%.

Conséquence #1 : la contribution de la composante énergie à l’inflation devrait être très faible. Et donc l'inflation totale devrait se rapprocher de l’inflation sous-jacente actuellement proche de 1%.

Conséquence #2 : l’impact énergétique sur l’augmentation du revenu des ménages est quasi nul depuis un an. L’effet négatif enregistré au milieu de l’année dernière ne s’est pas retourné, le pétrole s’il s’était stabilisé à 50 dollars aurait augmenté le pouvoir d’achat des ménages, mais l’effet négatif s’estompe.

Tout ceci en attendant le prochain tweet de ce cher Donald pour faire bouger les cours….

Brexit : oubli complet

La tendance des recherches sur Google en dit long sur l’attention portée au Brexit : une baisse de 80% des recherches en un mois.