Durant des mois et des mois, François Hollande et son gouvernement se sont efforcés d'expliquer que la France respecterait son objectif de déficit de 3% du PIB pour l'année 2013. Voici quelques citations qui, et alors que le gouvernement a avoué il y a quelques jours que cet objectif ne serait pas respecté (déficit prévu finalement autour de 3,7% du PIB pour 2013) peuvent faire sourire ... ou pleurer.

(1) "Il faut en finir avec les prévisions totalement décalées avec la réalité" - François Hollande, janvier 2012

(2) "Le chiffre de 3 %, condition du désendettement et de retour à la croissance, n'est ni biaisé ni intenable. La France peut y parvenir. Elle le doit" - Pierre Moscovici, septembre 2012.

(3) C'est un objectif impératif, c'est la souveraineté nationale qui est en jeu" - Jean-Marc Ayrault, octobre 2012.

Alors qu'il y a quelques mois le respect des 3% était une chose mettant en jeu la souveraineté nationale, la crédibilité de la France et conditionnait le retour de la croissance, maintenant, pouf, et bien on ne respecte pas ce chiffre mais ce n'est pas grave, c'est la faute de la crise. Pour ne pas critiquer uniquement du Parti Socialiste, rappelons qu'une situation similaire avait eu lieu sous le gouvernement Sarkozy à propos du fameux triple A. "Oh mon dieur, si la France perd son AAA, c'est la fin, notre dette sera attaquée et nous deviendront comme la Grèce". Résultat des courses : la France a perdu son AAA et point d'attaque spéculative ni de panique sur la dette souveraine.

Le but de cet article n'est pas d'étudier les raisons du déficit actuel de la France ni de savoir d'où vient la dette de la France, mais de réfléchir à la question de la fixation d'un objectif précis concernant le niveau de dette ou de déficit en pourcentage du PIB. Pour faire simple, nous allons essayer de voir si le gouvernement a eu raison de se fixer un objectif précis de réduction du déficit à 3% du PIB depuis maintenant plus d'un an, pour finalement l'abandonner, comme c'est bien souvent le cas. Pour répondre à cette question, il convient je pense de séparer deux aspects, (1) l'aspect communication et (2) la réalité économique.

N'étant pas spécialiste du premier point, je ne m'attarderai pas trop là dessus, mais il faut reconnaître que la fixation d'un niveau de déficit précis et symbolique permet au gouvernement de justifier l'austérité (hausse d'impôts ou baisse des dépenses publiques). L'idée est simple : il est plus facile d'expliquer aux français qu'il est obligatoire et "vital pour la crédibilité de la France et la souveraineté du pays" d'augmenter les impôts pour augmenter les recettes du pays et diminuer le déficit, plutôt que d'expliquer que pour respecter une trajectoire soutenable du déficit ajusté du cycle économique, prenant en compte le multiplicateur fiscal et le niveau actuel de dette, l'augmentation des impôts est une solution qui pourrait fonctionner sous certaines hypothèses. Idem, il est plus facile de dire aux différents ministères qu'il est impératif de diminuer les dépenses pour respecter un engagement fort du président de la République, plutôt que de leur dire la vérité qui serait quelque chose du style "faites des efforts, mais avec un multiplicateur fiscal proche de -1, l'austérité risque d'avoir un effet récessif à court-terme sur les ratios de dette et de déficit, mais à moyen-terme, cela pourrait porter ses fruits, et donc le prochain gouvernement en profitera..."

Si l'on s'intéresse à cela d'un point de vue économique, fixer un objectif de déficit ou de dette en pourcentage du PIB à court terme et s'y tenir à tout prix n'a selon moins aucun sens ! Pourquoi ? Tout simplement car, si l'on considère par exemple l'objectif de déficit de 3% du PIB du gouvernement Hollande, de nombreuses variables ne sont pas sous contrôle du gouvernement, et les conséquences de l'austérité ne sont pas parfaitement connues. C'est en somme l'une des conclusions d'un "Working Paper" du Fonds Monétaire International publié ce mois-ci (source : "The Challenge of Debt Reduction during Fiscal Consolidation" - Eyraud & Weber, mars 2013)

"These findings do not imply that fiscal consolidation is undesirable or that debt is unsustainable. The short-term effects of fiscal policy on economic activity are only one of the many factors that need to be considered in determining the appropriate pace of fiscal adjustment. Our results rather highlight the need for care in projecting the debt path and the benefits of setting and monitoring debt targets in cyclically-adjusted terms." Eyraud & Weber

Comme son nom l'indique, le déficit en pourcentage du PIB dépend de deux variables : le numérateur étant le déficit en valeur (en mds d'euros) et le dénominateur étant le PIB (en mds d'euros). Se donner un objectif précis de déficit en pourcentage du PIB implique donc de s'intéresser à l'évolution conjointe de nos deux variables.

Il faut en effet comprendre que lorsqu'un pays augmente les impôts ou baisse les dépenses publiques, cela a certes un premier effet positif sur le déficit, mais il y a ensuite un effet négatif sur le PIB. En effet, lorsque vous augmentez les impôts, cela augmente les recettes fiscales de l'Etat dans un premier temps, mais diminue le revenu disponible et donc la consommation dans un second (= diminution du PIB, avec en + une diminution des recettes comme la TVA par exemple). Idem si vous baissez les dépenses publiques, cela a un impact négatif sur le PIB du pays (Y = C + I + G + X - M, avec effet multiplicateur). L'instauration de mesures d'austérité peut entraîner une hausse du déficit et de la dette en pourcentage du PIB, selon la taille de ce que l'on appelle le multiplicateur fiscal (lire "Le FMI s'est-il réellement trompé dans son calcul sur l'impact de l'austérité ?"). Il est possible de résumer tout cela avec la formule suivante :

Pas de panique ! Ce n'est pas parce qu'il y a une petite équation qu'il faut s'empresser de retourner sur Facebook ! Cette équation résume simplement ce que l'on a dit plus haut ; si un pays réalise un effort fiscal de 1% du PIB, alors la dette en pourcentage du PIB ne diminuera pas de 1% (notre "direct effet"), car deux effets négatifs viendront "mitiger" cela, un effet sur le dénominateur (baisse du PIB) et un effet secondaire négatif sur le numérateur (baisse des recettes).

"Intuitively, the impact of a fiscal consolidation on the debt ratio combines two effects: - Direct effect: absent the multiplier effect, a fiscal consolidation of one percent of GDP should decrease the debt ratio by 1 percentage point. - Multiplier effect: the direct effect is (partly) offset by the lower GDP which increases the debt ratio according. The multiplier effect is channeled through two terms: the effect of a lower GDP on the debt ratio (captured by the debt ratio) and that of automatic stabilizers (captured by the revenue ratio)."

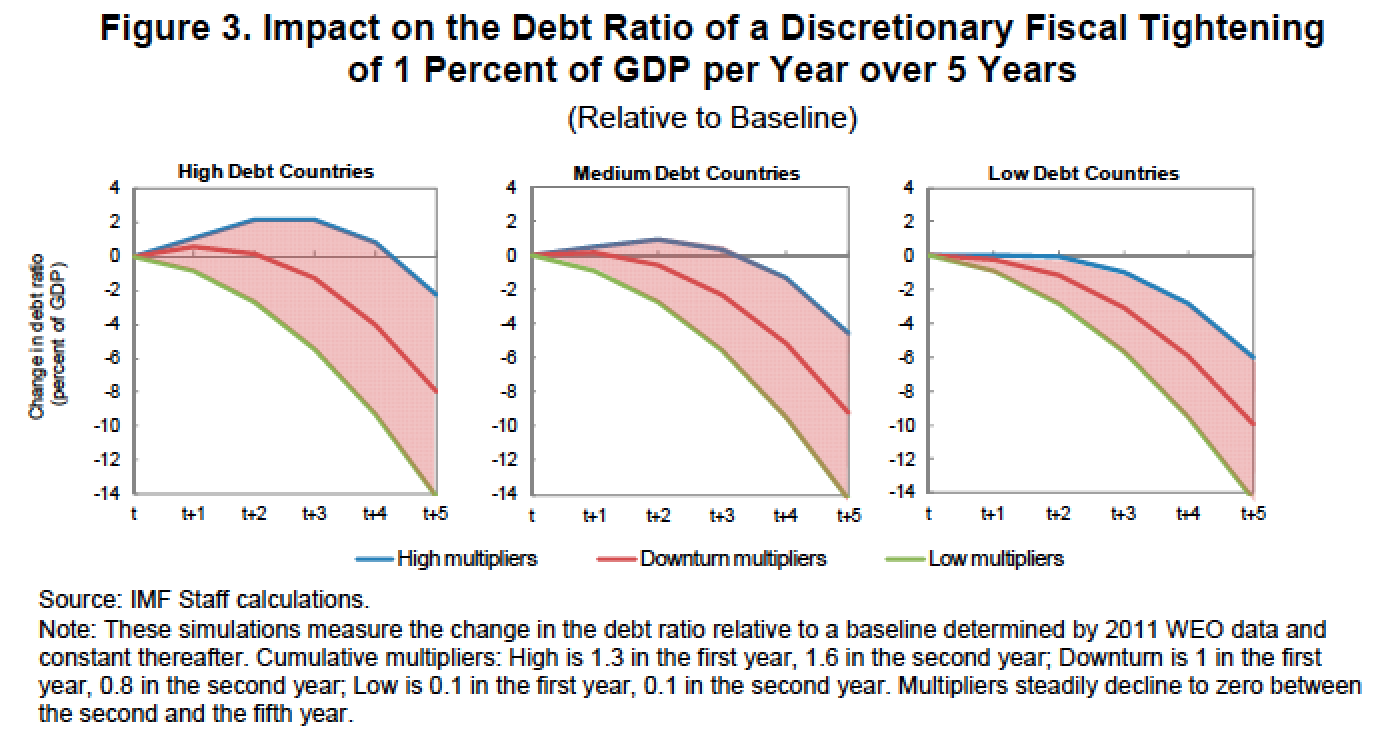

Mais revenons-en à nos moutons ! Lorsque l'Etat fixe un objectif précis de déficit/dette à court-terme (année courante et année suivante), cela implique donc qu'il est capable de prévoir la croissance économique (variation du PIB ; dénominateur), et d'ajuster rapidement ses dépenses et ses recettes (sa balance budgétaire ; numérateur) en anticipant parfaitement les différents effets via le multiplicateur. A court-terme, selon l'estimation du multiplicateur et le niveau actuel de dette, il peut être quasi-impossible pour un pays de tenir des objectifs de déficit par de l'austérité. Si l'on regarde le graphique ci-dessous, on voit qu'une consolidation fiscale de 1% du PIB peut avoir un effet négatif à court-terme sur le déficit ou la dette en pourcentage du PIB, mais positif à long-terme. Il y a pas mal d'hypothèses derrière cela, mais ce graphique permet de montrer la différence entre l'impact à court-terme d'une réforme, et son impact à long-terme.

"Debt targeting could be self-defeating: if authorities focus on the short-term behavior of the nominal debt ratio, they may engage in repeated rounds of tightening in an effort to get the debt ratio to converge to the official target, undermining confidence, and setting off a vicious circle of slow growth, deflation, and further tightening." Eyraud & Weber

Conclusion : A vouloir respecter absolument un objectif de court-terme symbolique, au nom en plus de la "crédibilité du pays", le risque est de prendre des mesures ayant uniquement pour objectif de combler les trous à court-terme, sans s'intéresser réellement au long-terme et à ce qui est vraiment important : la trajectoire du déficit et la dette. Avec en plus le risque de ne pas être capable de tenir ses engagements, et alors de perdre réellement en crédibilité, avec le risque de voir les taux augmenter ! Vous allez me dire "oui mais les marchés veulent absolument que la France baisse son déficit rapidement, sinon ils vont nous attaquer". Honnêtement, si vous expliquez au marché que le déficit sera de 4% cette année, mais avec un vrai business plan pour le pays, en expliquant la vision de long-terme et en commençant les réformes, alors autant vous dire que les marchés seront même plutôt content que vous ne respectiez pas votre objectif de court-terme (à condition que votre parole soit crédible). Fixer un objectif de déficit en pourcentage du PIB rend le pays dépendant de la conjoncture, et finalement oblige à prendre des mesures d'austérité justement lorsque la situation va mal (avec un effet récessif sur le PIB important), et au contraire relâche totalement la pression lorsque la croissance est là (pourquoi faire des réformes si notre déficit en pourcentage du PIB baisse... alors que c'est justement quand la croissance est bonne qu'il faut consolider). Il faudrait donc arrêter de se fixer des objectifs de déficit en pourcentage du PIB à court-terme, pour adopter une trajectoire de déficit à long-terme, ajustée du cycle économique. Encore faudrait-il que nos politiques aient une réelle vision de long-terme, et non pas uniquement un long-terme correspondant aux prochaines élections (c'est un peu cliché, mais malheureusement vrai).