Le plongeon des bourses a donné lieu à un débat. Alors que les PER observés se sont effondrés, la question se concentre sur le fait que ces PER sont faussés par des BPA excessivement élevés et donc portés à corriger à la baisse. Si c’était le cas, le faible niveau des PER observés ne serait qu’un miroir aux alouettes. Les valorisations de long terme, type PER de Shiller ou CAPE peuvent apporter des éléments de réponse.

Ce que dit Shiller

Commençons par une petite présentation. Robert Shiller est un économiste de l’Université de Yale ; il a obtenu le prix Nobel en 2013.

Il est connu, entre autres, pour un livre publié en décembre 2000 intitulé « L’exubérance irrationnelle ». Il y introduisait une nouvelle forme de valorisation des actions, devenue le « PER de Shiller ». La méthode est simple : au lieu de prendre le ratio entre le cours d’une action et les bénéfices par actions (BPA), on prend le ratio entre le cours et le niveau moyen des bénéfices sur les dix dernières années (ajusté pour l’inflation). L’intuition est qu’une moyenne sur une décennie permet d’évacuer les mouvements cycliques extrêmes, profits anormalement élevés au pic du cycle, ou anormalement bas pendant les récessions.

Ainsi, le PER de Shiller est aussi appelé « PER ajusté du cycle » (CAPE en anglais pour Cyclically Adjusted Price Earnings Ratio).

Le succès de cette méthodologie tient au fait qu’elle était présentée dans le livre mentionné plus haut avec la conclusion que la bulle Internet de la fin des années 1990 allait exploser. Ce qui s’est effectivement passé quelques mois après la publication.

Niveau actuel

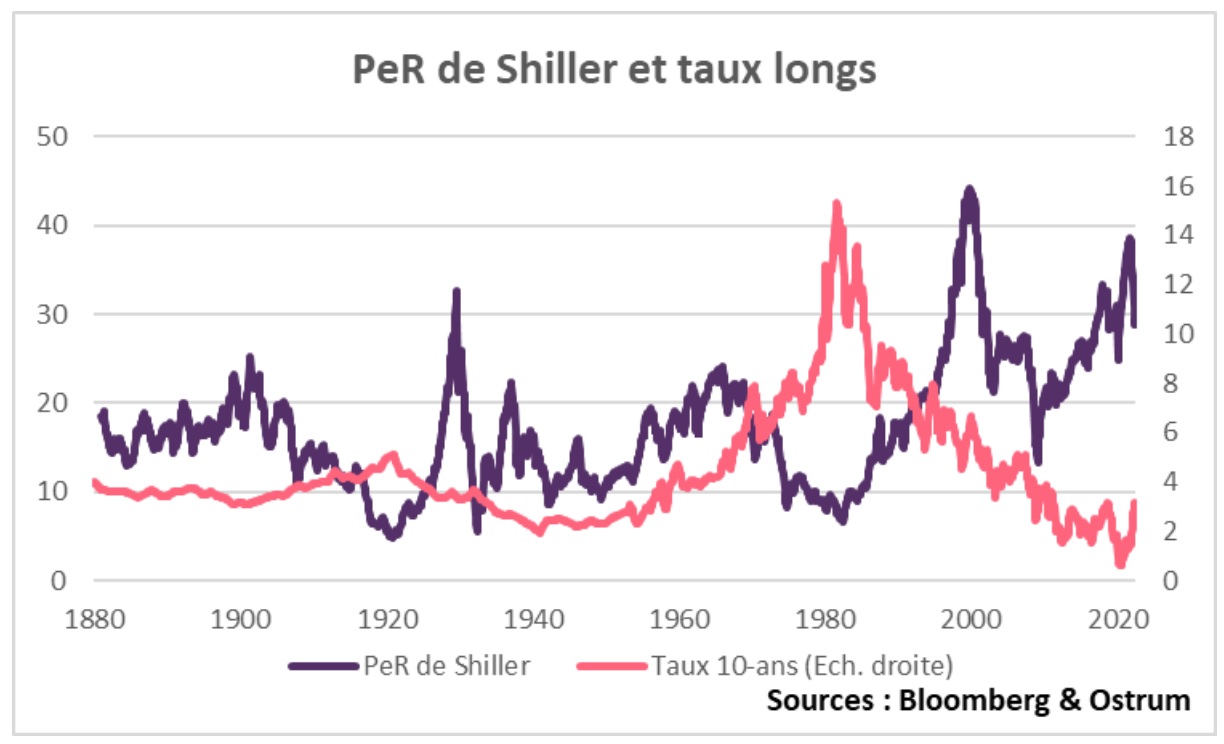

Shiller met à disposition ses données qui remontent à 1871 sur le marché américain. Un siècle et-demi de données, un rêve pour tout économiste.

Le graphique ci-dessous montre l’évolution du PER de Shiller. Le record a été atteint à 44,2 fois en décembre 2000, juste avant l’explosion de la bulle dot-com. L’indice était à 38,6 fois en novembre l’année dernière, ce qui a fait craindre à beaucoup de commentateurs qu’une nouvelle bulle soit sur le point d’éclater, et effectivement, les bourses ont très largement corrigé. Le PER de Shiller est maintenant à un niveau un peu plus raisonnable de 28,9 fois. C’est toujours très haut !

PER, earning yield et prime de risque actions

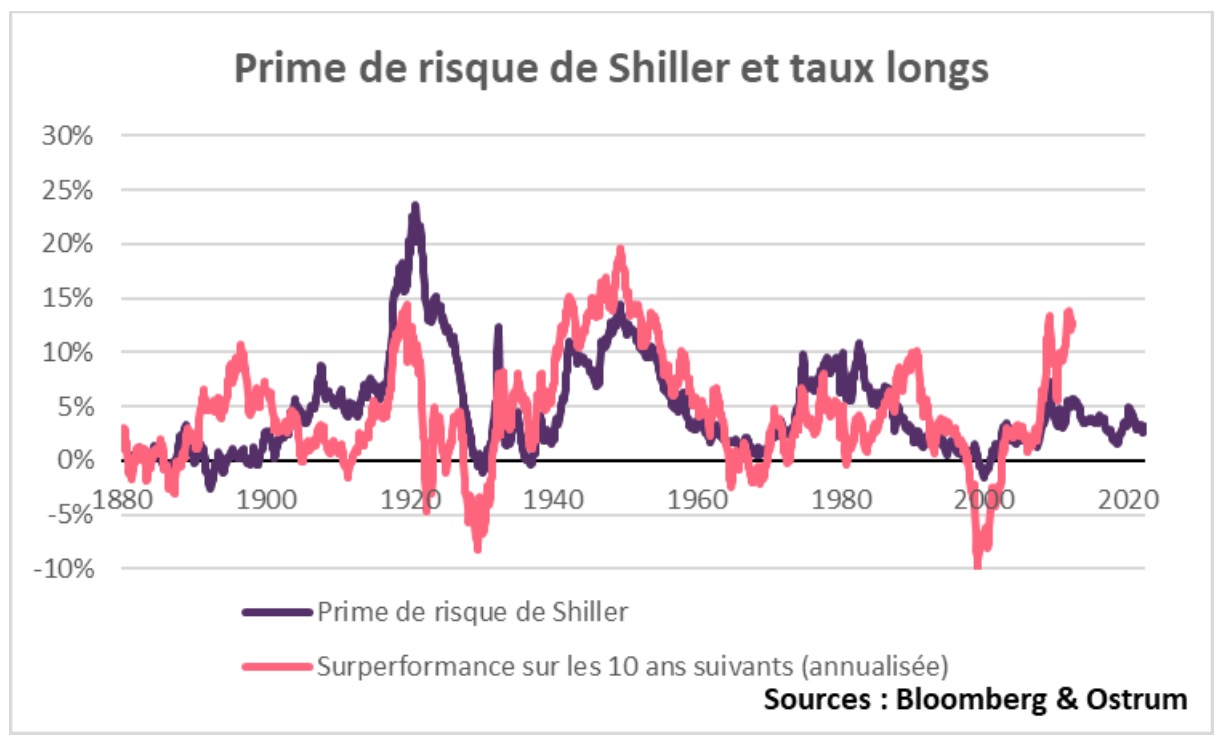

Sauf que tout ceci n’est pas vraiment le message de Shiller. Dans la base de données qu’il fournit, vous trouverez le graphique ci-dessus, amplement reproduit par nombre de commentateurs. Mais il y a aussi un autre graphique, lorsque l’on cherche bien, qui donne une histoire bien différente. Le voici :

La prime de risque de Shiller est calculée d’abord en prenant l’inverse du PER, ce qui permet d’obtenir le rendement des bénéfices, puis en lui enlevant le taux d’intérêt réel. C’est donc la prime de risque actions : la rentabilité additionnelle demandée par le marché actions au-dessus du taux sans risque. En anglais, le « Excess CAPE Yield »

Ce qui est intéressant, comme le montre le même graphique, c’est que cette prime de risque est très bien corrélée avec la surperformance des actions sur la décennie suivante. Par surperformance, on entend la différence entre la performance des actions sur les dix années suivantes moins la performance d’un portefeuille obligataire.

En janvier 2000, la prime de risque calculée de la sorte était négative, - 1,52%, les investisseurs étaient mieux payés sur un taux sans risque que sur les actions. Un comble ! Et, effectivement, un signe de survalorisation massif. On connaît la suite.

Si on regarde le passé proche, le message devient très différent. La prime de risque de Shiller reste élevée. Certes le rendement des bénéfices est bas – 3,46% en juillet 2022, la dernière date disponible. Mais les taux réels sont aussi très bas, ce qui donne une prime de risque de 3,13%.

Le graphique ci-dessus suggère donc que, sur la décennie à venir, la rentabilité moyenne annuelle des actions sera de 3,46%, plus le taux d’intérêt, 2,88% soit un total de 6,34 %. Rien d’extraordinaire, mais pas mal. Sur 10 ans cela fait plus de 79% de performance.

Le PER de Shiller est en fait « bullish » actions, modérément certes, mais indiscutablement « bullish ».

Et l’Europe ?

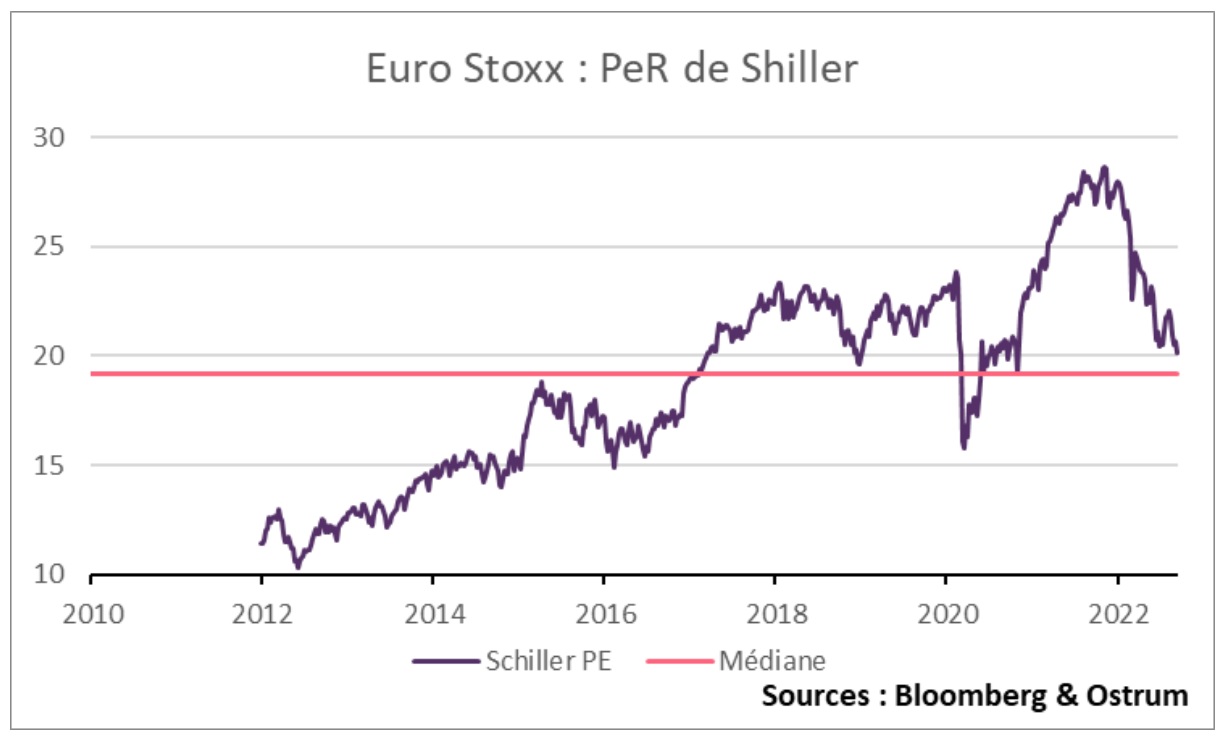

Il est de coutume de regarder le PER de Shiller et d’en conclure que le marché européen est cher ou pas. Sauf que, bien entendu, la valorisation du marché européen n’est pas toujours celle du S&P, loin s’en faut.

Nous avons donc décidé d’appliquer la méthode à l’Euro Stoxx. Notre problème est que nous avons besoin de la moyenne des BPA sur dix ans et que les données dont nous disposons commencent en 2002, nos données sur le PER de Shiller ne commencent donc qu’en 2012. Nous avons une décennie de résultat, bien loin du siècle et demi de Shiller.

Résultat : on est très proche de la médiane. Pas de signe de survalorisation de ce point de vue.

CAPE

Il existe une autre méthode pour s’affranchir des variations cycliques des bénéfices. L’idée est d’utiliser, non les BPA, mais leur tendance de long terme. Sur le graphique suivant, l’évolution des BPA est en rose, leur tendance, estimée économétriquement est en violet. Ce sont ces derniers chiffres que nous utilisons. L’avantage est que l’on dispose alors de données depuis 2002 ; nous avons gagné une décennie.

Le résultat est finalement assez proche du PER de Shiller, comme le montre le graphique ci-dessous. Et avec deux décennies de données, notre CAPE est actuellement en dessous de sa médiane de long terme. Là non plus, pas de signe de survalorisation.

Conclusion

Le PER de Shiller est souvent dévoyé. Son niveau actuellement est cohérent avec une performance des bourses sur la décennie à venir qui reste plus qu’honorable, de l’ordre de 6 % par an. L’application de la méthodologie à l’Europe donne un signal similairement neutre avec une performance des bourses à espérer proche de la tendance de long terme.