Les chiffres hebdomadaires du QE de la BCE montrent que la répartition du programme entre titres souverains et credit est proche de celle utilisée lors du précédent QE. L’enquête Ifo s’améliore un peu, un signe de plus que la détérioration du cycle est probablement derrière nous. « J » Powell enfonce le clou et confirme que la Fed ne devrait pas ajuster sa politique monétaire dans un avenir proche.

Point de marché : le QE de la BCE redevient normal

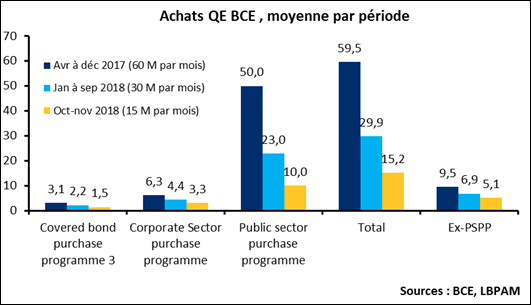

La BCE publie tous les lundis l’état de ses achats de QE. La première semaine de ce mois, et donc la première semaine du nouveau QE, faisait apparaitre une part importante d’achat de credit. Il semblait que la BCE souhaitait prendre de l’avance car il est difficile de trouver ces titres en fin d’année lorsque le marché est très peu liquide. Mais il y avait aussi la possibilité que la BCE fût en train de changer de stratégie et d’axer son QE plus sur le credit.

Les chiffres publiés hier montrent un retour à des proportions similaires au précédent QE : 6 milliards d’obligations d’Etat contre 825 millions pour les entreprises. Lors de la dernière conférence de presse de Mario Draghi, la question avait été posée sur la composition du QE, la BCE n’ayant communiqué officiellement que sur la taille : 20 milliards par mois. La réponse de super Mario était que la BCE reprendrait le schéma du dernier QE. Les derniers chiffres semblent donc confirmer qu’effectivement la composition du QE ne change pas par rapport au précédent.

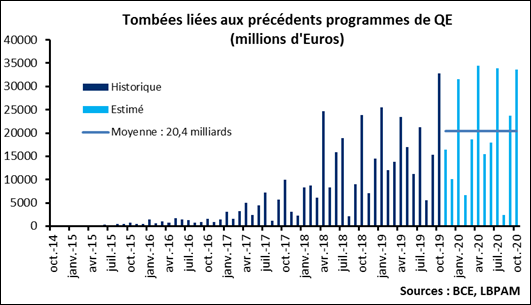

Profitons du sujet pour rappeler un détail (qui n’en est pas un !) : certes la BCE achète 20 milliards par mois au titre du QE, mais elle compense aussi les tombées : elle rachète sur le marché l’équivalent des titres de son portefeuille de QE passé, arrivés à échéance ou qui détachent un coupon. La moyenne mensuelle sur les 12 prochains mois, estimée à partir des chiffres publiés par la BCE elle-même, est de : 20,4 milliards par mois ! Certes, ce n’est pas vraiment du QE puisque ce ne sont que des rachats, ils visent donc à stabiliser la liquidité, alors que les 20 milliards de QE augmentent la liquidité.

Il n’en demeure pas moins que la BCE est contrainte à acheter 40 milliards chaque mois. Une taille non négligeable et qui a un impact sur les prix.

Enquête Ifo, médiocre plus

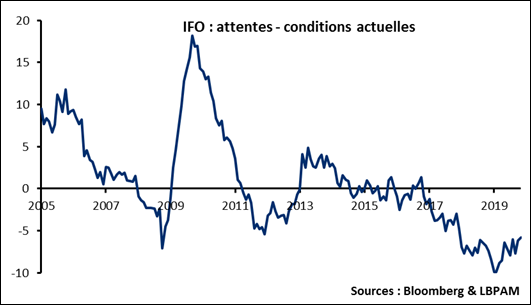

Un indicateur avancé de plus qui progresse, mais de manière désespérément lente. Les trois composantes principales de l’IFO ont progressé en novembre, le climat des affaires, les perspectives présentes et futures. La bonne nouvelle c’est qu’il s’agit d’une signe de plus que la détérioration des indicateurs avancés s’est achevée et qu’ils commencent à timidement s’améliorer. A noter, le mois précédent marquait aussi une petite amélioration.

Une façon de regarder ces données est de faire la différence entre la composante « perspectives » et la composante « situation actuelle », cela donne la tendance à venir et constitue un signal précurseur (très imparfait) des futures variations de l’Ifo. Le graphique ci-dessous montre que cette approche donne un signal encouragent, tout au moins en tendance.

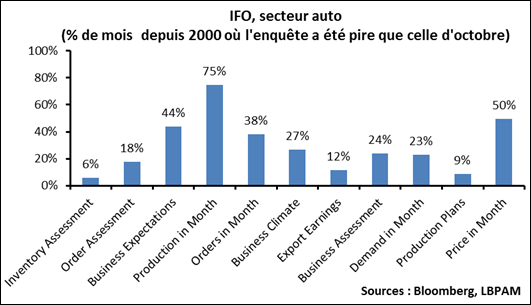

Reste le secteur automobile. Malheureusement, les composantes sectorielles de l’enquête Ifo de novembre ne sont pas encore disponibles, mais il faut rappeler que lors de l’enquête d’octobre, le niveau sur la majorité des questions restait extrêmement faible comme le montre le graphique ci-dessous. Le secteur reste très fragile.

Jerome Powell, le Chairman de la Fed a une fois de plus signalé que, après trois baisses de taux, la Fed n’avait pas l’intention d’ajuster sa politique monétaire. Lors d’une intervention hier il a considéré que « le verre était plus qu’à moitié plein » et sur les taux il a dit que « nous voyons que la politique monétaire actuelle devrait rester appropriée tant que les informations sur l’économie restent en ligne avec nos attentes ».

Le marché n’a pas tout à fait jeté l’éponge, il reste une petite probabilité que la Fed baisse de nouveau ses taux l’année prochaine, mais cela reste marginal. Le message de « J » est bien passé.