Dans un rapport de 166 pages publié le 19 mars 2013, l'Organisation de Coopération et de Développement Économique (OCDE) consacre une partie de son étude à l'analyse du secteur bancaire français, afin d'identifier les raisons de la bonne résistance des banques françaises à la crise (pour le moment) et les vulnérabilités de ces dernières (source : "Études économiques de l'OCDE : France 2013"). Avec la crise récente à Chypre et la taxtion des comptes bancaires, il est tout à fait normal que chacun s'interroge sur la solidité de sa banque. C'est d'ailleurs un processus plutôt sain pour l'économie et le secteur bancaire, qui permet d'éviter une panique généralisée au moindre choc, tout en pénalisant les banques ayant de mauvaises pratiques ou un mauvais management et en encourageant celles ayant une bonne gestion. Mais quels indicateurs est-il possible de regarder, sans être nécessairement un as de l'analyse bancaire ?

Les statistiques consolidées sur les banques de chaque pays sont publiées par la Bank of International Settlement (source : "Consolidated banking statistics"). Et ça tombe bien, les données ont été mises à jour le 18 mars ; les graphiques ci-après sont donc tout beau tout frais (source : "BIS Quarterly Review, March 2013") ! Les statistiques consolidées du système bancaire ont commencé à être collectées après la crise mexicaine de 1982, afin de mieux comprendre l'exposition des banques des pays développés envers le reste du monde. Mais c'est quoi précisément "l'exposition des banques" ? Il faut bien comprendre qu'une banque en France ne prête pas de l'argent uniquement à des entreprises ou des ménages français, n'investit pas uniquement dans la dette souveraine française et peut avoir des activités ou des filiales à l'étranger. L'exposition au reste du monde représente donc l'ensemble des créances des banques d'un pays envers des entités étrangères. Pour les anglophones, la définition exacte de la Bank of International est ci-dessous :

"Total foreign exposures consist of two main components: foreign claims and other exposures. In turn, foreign claims consist of cross-border claims (ie claims on entities located in a country other than the country of residence of the reporting banking office) and local claims (ie claims on entities located in the country of residence of the reporting banking office) of foreign affiliates (ie branches and subsidiaries located outside the country in which the bank is headquartered); other exposures consist of the positive market value of derivatives contracts, guarantees extended and credit commitments." Bank of International Settlement

Plus les banques d'un pays ont de créances envers des pays étrangers en difficulté, plus ces banques sont fragiles en cas de crise graves dans ces pays (phénomène de contagion). Par exemple au sein de la zone euro, on peut considérer que plus les banques d'un pays ont de créances envers le Portugal, l'Irlande, Chypre, l'Itale, la Grèce, l'Espagne, le Portugal ou l'Italie (oui oui, 6 pays sur les 17 de la zone sont désormais considérés comme "en difficulté", ce que j'appellerai ci après les PICIGS), plus les banques de ce pays sont vulnérables, toutes choses égales par ailleurs.

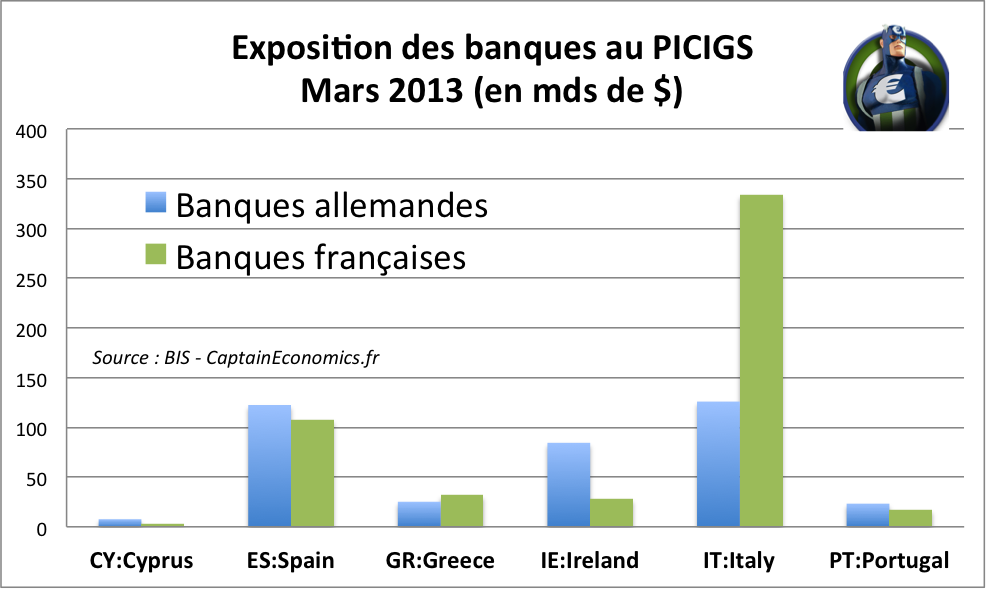

Intéressons nous donc pour commencer à la situation des banques françaises, par rapport à celle des banques allemandes. Pourquoi comparer ces deux pays ? Car si l'on s'intéresse à la taille des bilans bancaires, selon les statistiques de la Banque Centrale Européenne, les deux pays sont très proches : un total agrégé de 8110 milliards d'euros en Allemagne et de 8531 milliards d'euros en France (environ 400% du PIB en France). Idem au niveau de la taille des banques ; les deux plus grandes banques mondiales (en taille de bilan) étant, fin 2011, BNP Paribas et Deutsche Bank (avec un bilan proche de 2000 milliards d'euros). Bref, on veut des chiffres Captain' ! Et bien les voici :

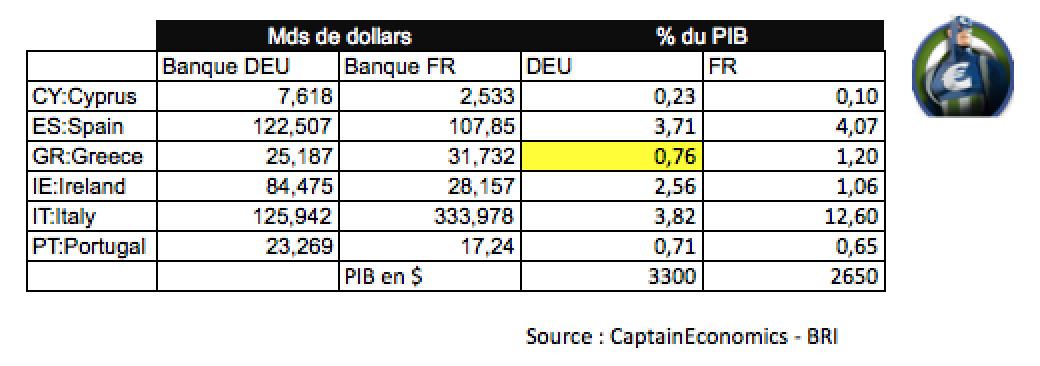

Au total, les banques françaises sont davantage exposées que les banques allemandes au PICIGS (total de 390 mds de dollars pour les banques allemandes contre 520 milliards pour les banques françaises), principalement via l'énorme exposition de la France à l'Italie, qui est 2,6 fois plus importante que celle de l'Allemagne.

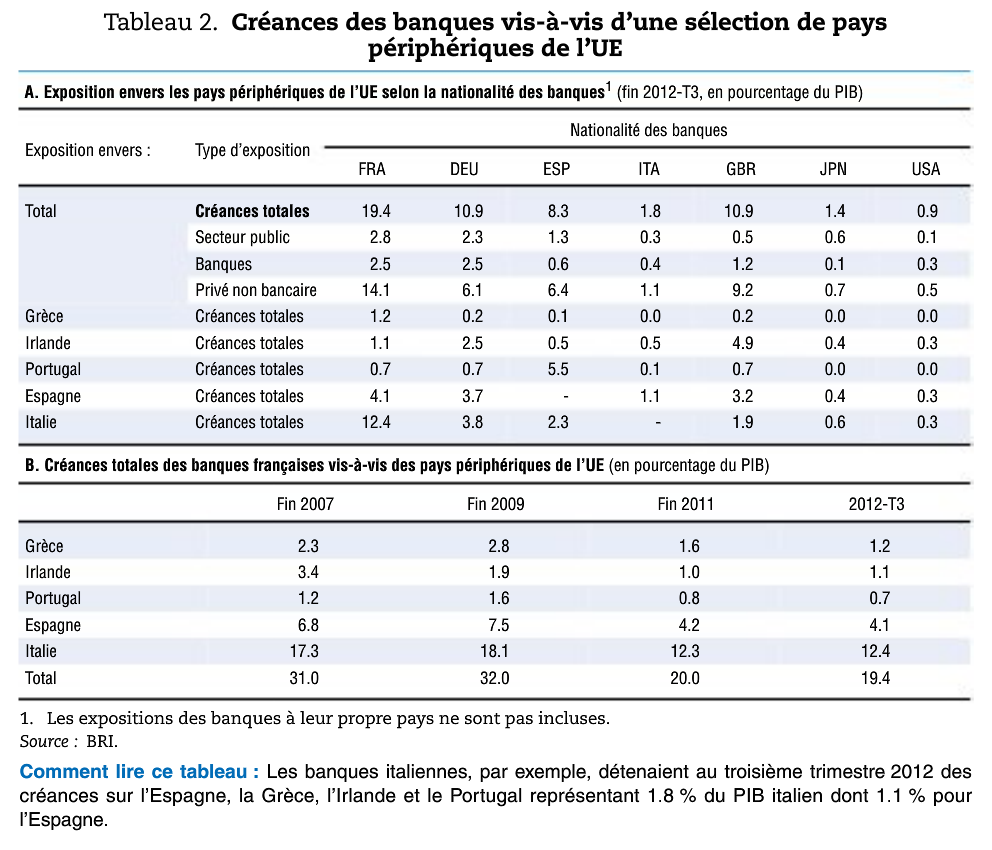

Il est aussi possible de faire ce même type de tableau, non plus en valeur, mais en % du PIB, afin de comparer facilement avec un panel plus large de pays (Grande-Bretagne, Japon, USA...). L'OCDE l'a fait dans son rapport publié il y a quelques jours, et voici donc ce tableau (au passage, les chiffres sont totalement cohérents avec le graphique ci-dessus "made in Captain'"). Par exemple, l'exposition à l'Italie de la France représente 12,4% du PIB français et pour l'Allemagne, cela correspond à 3,8% du PIB. Comment retrouver ces chiffres ? Sur le graphique précédent, on voit que l'exposition des banques françaises en Italie est de 334 milliards de dollars, pour un PIB en dollars d'environ 2600 milliards ... le compte est bon.

Question pour un champion : Après avoir repris les données brutes sur le site de la BRI, le Captain' tombe exactement sur les mêmes chiffres pour les expositions de la France et de l'Allemagne en pourcentage du PIB, sauf concernant la Grèce (0,2% des créances des banques allemandes en % du PIB, contre 0,8% selon mes calculs). Pour l'Espagne les chiffres sont cohérents (3,7% du PIB pour l'Allemagne et 4,1% en France), idem pour l'Irlande (2,5% et 1,1%) et les autres pays, mais pas pour la Grèce (en % du PIB en Allemagne). Le stagiaire de l'OCDE aurait-il eu quelques difficultés avec son tableur Excel ?

Ce n'est pas très important, mais morale de cette histoire : (1) toujours vérifier ses chiffres et la cohérence de ses résultats, (2) ne pas picoler quand on est en stage, ou bien invoquer l'intox alimentaire du vendredi matin plutôt que d'aller taffer et de ne pas réussir à faire un tableur Excel....

Les banques françaises ont tout de même fortement réduit leur exposition aux pays "périphériques" depuis la crise, de gré ou de force (voir deuxième tableau de l'OCDE, l'exposition à la Grèce ayant par exemple été divisée par 2,5 en 3 ans). Mais la France reste, que ce soit en valeur ou bien en pourcentage du PIB, l'un des pays les plus exposés au monde aux pays en difficulté de la zone, principalement via son exposition énorme à l'Italie. Pour le moment, l'Italie tient le coup, mais la situation politique est instable après les dernières élections législatives ayant vu le retour de Berlusconi (franchement, comment en arrive t-on à voter pour un mec condamné à 4 ans de prison pour fraudes fiscales, à 1 an pour violation du secret de l'instruction et dont on parle davantage pour ses bunga bunga que pour ses réformes économiques !) et le problème de la dette de l'Italie n'a absolument pas été résolu. Pour rappel, la dette de l'Italie représente 126% du PIB, et une nouvelle récession attendue pour 2013 (soit la 4ème année de récession depuis 2008 !) ; tout cela n'est donc pas de très bon augure.

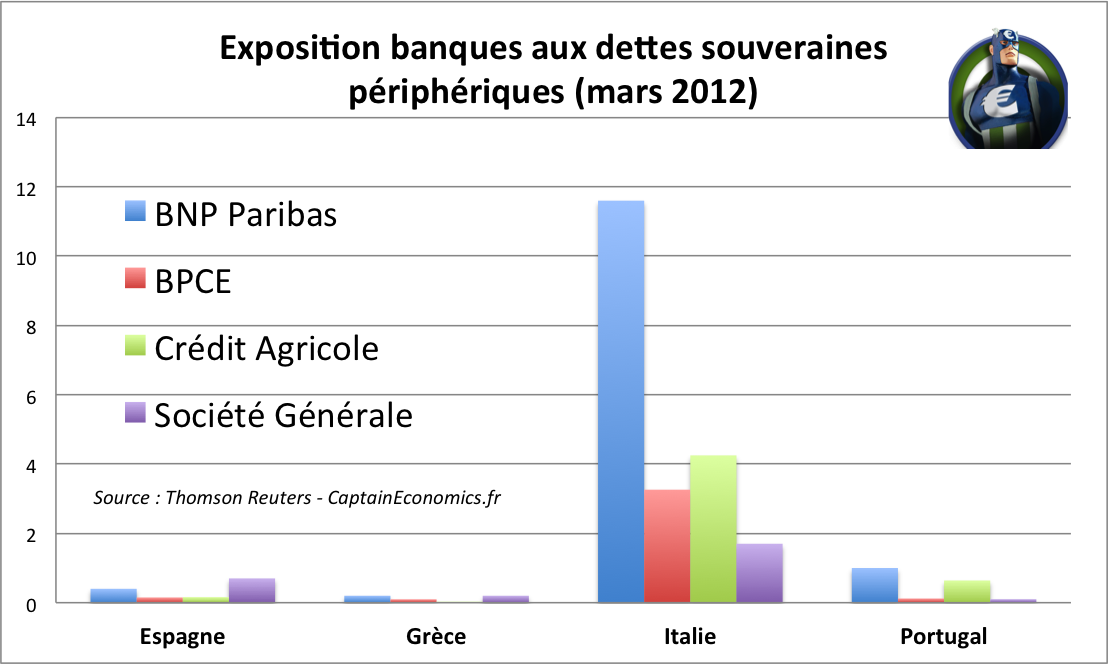

Si l'on s'intéresse plus précisément aux dettes souveraines, où en sont les banques françaises, et quelle banque est la plus exposée au risque de défaut souverain ? Les chiffres récents à ce sujet ne sont pas faciles à trouver, mais les données Thomson Reuters sur le sujet "Exposition des banques françaises aux dettes 'périphériques'", datant de mars 2012, permettent d'avoir un bel aperçu de la situation des 4 grandes banques françaises (montant en milliards d'euros).

Idem que précédemment, pas besoin de longues explications pour montrer le caractère "systémique" de l'Italie. Si l'Italie tombe, la France et le reste de la zone euro tombent dans la minute ! Attention, ne vous ruez pas à la BNP pour fermer votre compte juste à la simple vue du graphique ci-dessus. L'exposition d'une banque aux pays "périphériques" est un indicateur de vulnérabilité, mais il en existe de nombreux autres. De plus, l'exposition est défini à un moment "t", et il est possible pour une banque de réduire son exposition à la dette souveraine sans subir de perte, par exemple en gardant les titres jusqu'à maturité et en arrêtant d'investir dans ces pays (avec l'hypothèse d'absence de défaut ou de restructuration).

Conclusion : Ce petit dossier sur les indicateurs permettant d'estimer la solidité d'une banque continuera dès la semaine prochaine, avec un article sur les ratios de solvabilité et Bâle III. En attendant, si vous souhaitez avoir des informations ultra-détaillée sur le système bancaire français, le Captain' vous conseille le rapport du FMI de décembre 2012 entièrement consacré à ce sujet : "France: Financial System Stability Assessment".