Le marché est-il trop euphorique ? L'évolution du prix des matières premières dit que non, la remontée des prix est en ligne avec les fondamentaux. Beaucoup de détails sur le QE de la BCE ont été publiés hier. La principale surprise est que le PEPP a respecté les clefs de répartition dans une très large mesure : pas de problème de re-convergence à terme donc. En revanche les 120 milliards ajoutés au QE et les 750 milliards du PEPP sont utilisés trop vite pour tenir jusqu'à la fin de l'année, une rallonge est quasi-certaine. Le PMI composite de la Chine montre ce dont nous avons déjà mentionné plusieurs fois : le rebond de l'activité va être violent.

Point de marché : euphorique, vraiment ?

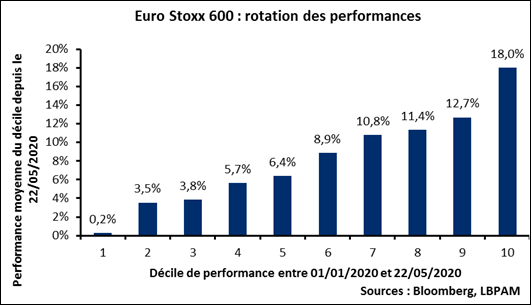

Depuis quelques séances la bourse remonte rapidement sur fond d'amélioration de la pandémie mais aussi de possible accord européen sur un plan de relance. Nous l'avions noté, depuis deux semaines il y a surtout une rotation sectorielle impressionnante. Dans le graphique ci-dessous nous classons par décile les 600 entreprises de l'Euro Stoxx. Le premier décile correspond aux 60 entreprises qui ont le mieux performé sur l'année jusqu'au vendredi 22 mai, le dernier décile aux pires. Le graphique montre la performance moyenne de ces déciles depuis le 22 mai. Les premiers sont les derniers, et de très loin !

La nature de la progression boursière a totalement changée : on est passé de ce que nous avions appelé un « rally risk-off » où les bourses montaient surtout avec les dossiers les moins risqués, les valeurs de croissance, etc… à un rally beaucoup plus « optimiste » où les valeurs cycliques en particulier sont recherchées.

Euphorie indue ? La bourse est toujours un pari sur le futur (on achète les bénéfices futurs des entreprises) Peut-être, mais les fondamentaux s'améliorent eux-aussi. Témoin le marché des matières premières. En fait, le prix du cuivre en particulier, souvent vu comme un indicateur pertinent du cycle, nous dit que la progression de la bourse européenne est tout à fait en ligne avec l'amélioration des fondamentaux.

Il n'est donc pas sûr du tout qu'il y ait une euphorie indue sur les marchés. Au contraire.

Tout sur la BCE

La BCE a publié beaucoup d'information sur son QE : les chiffres hebdomadaires d'achats pour la semaine dernière, les chiffres mensuels d'achats pour le mois de mai et, bonheur suprême pour l'économiste, la tant attendue décomposition du PEPP.

Il y a plusieurs points à retenir.

Premier point : les chiffres annoncés ne suffisent pas. Les 120 milliards en plus du QE et les 750 du PEPP ne devraient pas suffire, loin s'en faut, pour tenir jusqu'à la fin de l'année.

Les volumes du PEPP annoncés sont de 750 milliards sur l'année, or comme le montre le tableau ci-dessous, ces montants seront « consommés » avant la fin octobre au rythme actuel. Sauf à imaginer une décélération très forte, il faudra donc augmenter le programme.

Même chose pour le QE classique qui se monte à 20 milliards par mois auquel il faut ajouter 120 milliards à « consommer » sur l'année. Sauf que 71,6 milliards ont déjà été utilisés, et que par conséquent à ce rythme les 120 milliards auront été utilisés d'ici trois mois. Là aussi il va falloir augmenter la taille du programme.

Deuxième point : les clefs de répartitions ont été respectées dans le PEPP. C'est une grosse surprise !

On pensait que le PEPP était fait pour soutenir les pays les plus vulnérables (l'Italie pour ne pas la nommer) et d'ailleurs la BCE avait dit qu'elle s'affranchissait des clefs de répartitions sur ce programme. Or, dans une très large mesure elle les a respectées comme le montre le graphique ci-dessous.

Pour être plus précis, sur les cinq grands pays on a :

- Allemagne : 46,75 milliards d'achats contre 45,55 si les clefs de répartitions avaient été respectées.

- France : 23,50 milliards contre 35,23 théoriques

- Italie : 37,36 milliards contre 29,27 théoriques

- Espagne : 22,39 milliards contre 20,68 théoriques

- Pays-Bas : 10,39 milliards contre 10,09 théoriques.

La BCE a donc été capable de stabiliser les marchés sans dévier massivement des principes de répartition. Cela tue dans l'œuf le débat sur une convergence à terme qui aurait soit nécessité de revendre des BTP, soit des achats massifs de Bund. C'est une très bonne nouvelle.

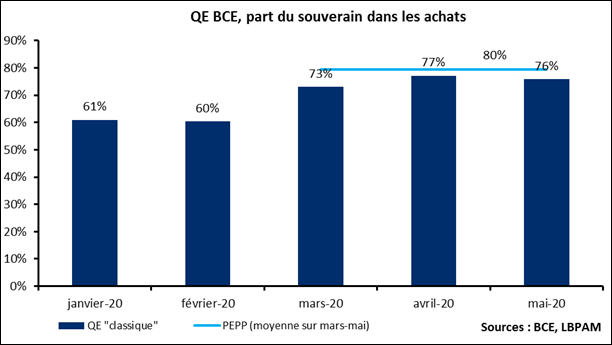

Troisième point : le programme se concentre de plus en plus sur la partie souveraine.

Le QE « classique » (entendre « hors PEPP ») s'est graduellement déformé vers des achats plus importants de souverains. Le PEPP, sans surprise, est très biaisé vers les souverains avec 186,603 milliards sur les 234,665 milliards d'achats qui sont passés en titres souverains.

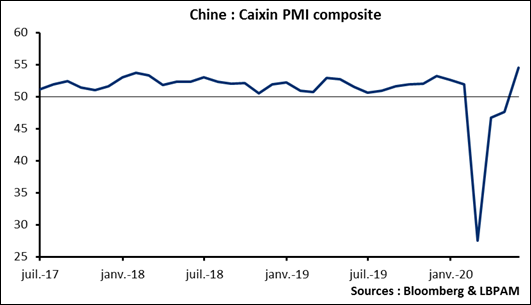

Rebond en Chine

L'indice PMI Caixin composite est passé à 54,5 ce qui est le plus haut niveau enregistré depuis janvier 2011. L'indice était à 47,6 le mois précédent mais surtout à 27,5 en février. Cela illustre ce que nous signalions depuis plusieurs semaines, en particulier avec les indicateurs à haute fréquence : la reprise pourrait être très violente. Il faut s'attendre à des chiffres du même acabit en Europe à partir de cet été.

Le paradoxe est que si les taux de croissance enregistrés vont être record, cela ne suffira tout de même pas à ramener l'activité à son niveau pré-crise.