Le retour de l’inflation et la hausse des rendements obligataires sont deux tendances qui prennent corps depuis le début de l’année et qui peuvent bouleverser votre épargne.

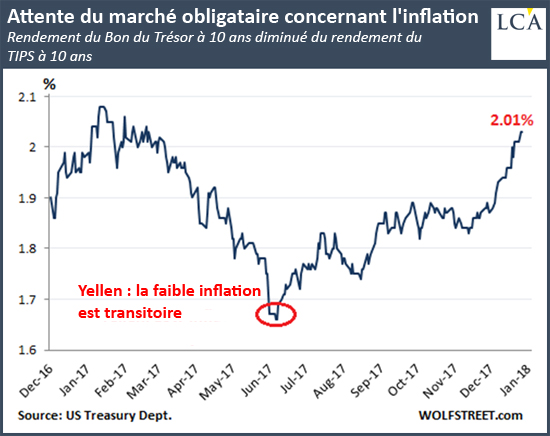

La semaine dernière, l’inflation a fait par deux fois les titres du Wall Street Journal. Les marchés financiers se placent désormais sur le retour de l’inflation aux Etats-Unis même si les statistiques ne sont pas encore alarmantes. Nous le savons grâce au marché obligataire et plus précisément aux TIPS, ou Treasuries Inflation Protected Securities. Les TIPS garantissent à leur détenteur que le capital, remboursé à l’échéance de la maturité, sera indexé sur l’inflation.

Les investisseurs institutionnels ont à chaque instant le choix d’acheter sur le marché secondaire (celui de l’occasion) un bon du Trésor classique ou ces titres qui garantissent à leur détenteur une protection contre l’inflation. S’ils pensent que le rendement de l’obligation ne couvrira pas l’inflation sur la période de l’obligation, alors, ils ont intérêt à prendre des TIPS plutôt que l’obligation normale.

Donc ils vendent des bons du Trésor pour acheter des TIPS. Comme ils vendent des bons du Trésor, le rendement des bons du Trésor augmente. C’est bien ce qui se produit actuellement. S’ils achètent des TIPS, le rendement des TIPS diminue. Par conséquent, l’écart de rendement entre les bons du Trésor et les TIPS augmente. Là encore, c’est bien ce qui se produit. Le spread ou écart de rendement entre les TIPS et les bons du Trésor se creuse.

M. le Marché pense donc que sur 10 ans, l’inflation sera supérieure à ce qu’estime la Fed. Le rendement du 10 ans est l’obligation de référence pour la consommation et le crédit des entreprises. C’est lui qui détermine les taux des prêts hypothécaires, le taux des prêts aux entreprises, etc. La Fed va-t-elle poursuivre ses ventes d’obligation qui contribuent également à augmenter les rendements ? La cadence prévue était de :

- 60 Mds$ au premier trimestre

- 90 Mds$ au deuxième trimestre

- 120 Mds$ au troisième trimestre

- 150 Mds$ au quatrième trimestre

Mais 233 000 Mds$ de dette mondiale dépendent de taux d’intérêt ultrabas. Que va-t-il se passer ? Bien entendu, cher lecteur, vous savez déjà que nous n’avons pas la réponse. Nous nous contentons simplement de noter que l’or (qui n’est la dette de personne) est passé largement au-dessus de 1 300 $ l’once. Nous constatons aussi que l’euro n’est pas si fort, contrairement à ce qu’on lit partout : il a perdu 0,5% contre l’or depuis le début de l’année.

Pour plus d’informations et de conseils, c’est ici et c’est gratuit