Pour comprendre la façon dont la Président Trump gère aujourd’hui le sujet des relations avec la Chine, sans doute doit-on intégrer les avancées du dossier de sa destitution. Le soutien des élus républicains au Congrès devient un élément crucial. Saoudiens et Russes vont discuter production et prix du pétrole avec leurs alliés. Un terrain d’entente devrait être trouvé et le « robinet » ne serait pas ouvert plus grand.

Le marché a bien du mal à se positionner par rapport à Donald Trump. En début de semaine, on le voyait remettre sa casquette de Tax-Man et on l’entendait nous expliquer que remettre à 2021 la conclusion des discussions avec la Chine ne posait pas de problèmes ; hier, on nous expliquait qu’il fallait faire la part des choses et que la signature d’un accord était toute proche. Comment lire les attitudes du Président américain et quelles conclusions en tirer ?

Présentons les choses brièvement (le croquis ci-dessous apporte un peu plus de détails). Pour être réélu, le « locataire » actuel de la Maison Blanche a besoin d’aller au compromis avec les autorités chinoises, en s’assurant à la fois que celui-ci stabilise le rythme de la croissance économique et soit vendable auprès de l’opinion publique américaine (les Etats-Unis restent la puissance dominante qui sait s’imposer au reste du monde). Il doit aussi veiller à ce que la procédure de destitution, lancée contre lui, ne franchisse pas l’obstacle du Sénat. Pour ce faire, l’unité des élus républicains autour de lui est une « ardente nécessité ».

Sachant qu’au Congrès l’« humeur » du moment est assez hostile à la Chine (un contexte générale plus la crise de Hong Kong et le sort des Ouïgours), s’« accorder » avec Pékin, tout en partageant les critiques des parlementaires à l’encontre du régime chinois, est un exercice difficile à gérer. Pour réussir, il convient de bien circonscrire le périmètre sur lequel il faut s’entendre avec les autorités de la République Populaire, tout en pointant ce qui ne va pas dans leur action. Il faut faire preuve d’un certain doigté : faire comprendre aux interlocuteurs qu’ils ne peuvent pas être trop « gourmands », si un texte doit être signé ensemble à échéance rapprochée, tout en prévenant « chez soi » les éventuels dérapages qui pourraient être considérés comme inacceptables par ceux-ci. Le durcissement de ton en début de semaine du Président américain aurait été alors le moyen de faire comprendre aux officiels chinois qu’ils devaient mettre « un peu d’eau dans leur thé ». Le message a surement été reçu ; sera-t-il entendu ?

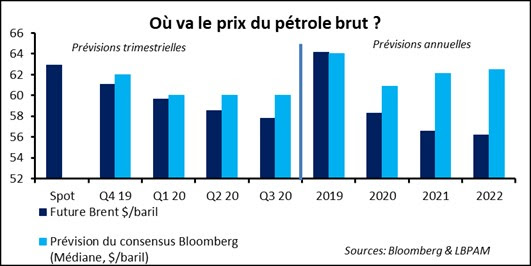

Les pays de l’OPEP se réunissent aujourd’hui et seront rejoints demain par leurs alliés, au nombre desquels la Russie, le Mexique et certains autres producteurs d’Asie centrale, d’Asie du Sud et d’Afrique. Le tout, on le sait, étant désigné sous l’appellation d’OPEP +. Il semble que l’alternative face à laquelle les délégués se trouvent est la suivante : maintenir l’effort de réduction de la production au niveau actuel de 1,2Mbj (il court actuellement jusqu’à mars prochain) ou l’augmenter de quelque 400 000bj. Dans une perspective courte, disons le premier semestre de l’année nouvelle, la seconde option fait sens ; au titre d’une demande de pétrole brute qui resterait molle dans un contexte de stocks sans doute un peu lourds. Il y aurait ici le moyen d’assurer une certaine fermeté des cours. Avec un horizon plus long (à un an ?), sous l’espoir d’un deuxième semestre 2020 plus porteur, ne rien changer au réglage de l’offre en provenance de l’OPEP + fait sens.

Il apparait que l’Arabie saoudite a une préférence pour couper davantage. Sans doute avant tout pour des raisons tactiques assez personnelles. Au moment de l’introduction en bourse d’une partie du capital d’Aramco, un prix du pétrole brut un peu élevé serait un avantage. La Russie, pour sa part, serait en faveur du statu quo ; au titre à la fois d’une défense des parts de marché et d’un refus de soutenir indirectement les producteurs concurrents dont les coûts de production peuvent être plus élevés (le pétrole non-conventionnel américain au premier chef).

Il est peu probable qu’on aille vers une dispute sur le devant de la scène entre les deux pays. Le contexte diplomatique n’est pas à ce genre de choses. Les équilibres moyen-orientaux sont précaires et un rapprochement entre Moscou et Riyad est en cours. L’enjeu économique du débat pétrolier n’est sans doute pas si grand qu’il mérite de prendre un risque au niveau de la politique étrangère. Le marché parait partager le pronostic. Il ne s’attend pas des mouvements de cours marqués d’ici aux prochains trimestres.