Les marchés ont fortement dévissé hier avec des indicateurs de panique qui arrivent à des niveaux excessifs. Comme sur la deuxième moitié de janvier le marché extrapole un effet coronavirus important, il attend une nouvelle vague en dehors de la Chine. En revanche, et c’est une surprise, les indicateurs de confiance font plutôt preuve d’une résilience de bonne augure. Tout ceci est peu cohérent et la réaction des marchés semble un peu excessive à la suite d’informations sur l’épidémie dont la fiabilité est toute relative…

Point de marché : de la difficulté d’être un stratégiste

Alors que l’épidémie de coronavirus semble endiguée en Chine, les craintes d’une nouvelle vague de coronavirus, en Asie et en Europe a fait bondir l’inquiétude comme elle l’avait fait sur la deuxième moitié de janvier.

1. Du coté des marchés c’est un bain de sang : -4,01% sur l’Euro Stoxx, -3,94% sur la CAC 40, -4,01% sur la DAX, -3,56% sur le Dow Jones ou encore -3,35% sur le S&P 500.

Un autre indicateur de stress de marché est intéressant, c’est le ratio entre les prix de l’or, valeur refuge qui monte en cas d’inquiétudes, et le prix du cuivre, le fameux « Doctor copper » qui nous raconte une histoire sur la vigueur du cycle industriel mondial. L’écart de prix entre les deux métaux est au plus haut depuis février 2009, c’est habituellement un signal très négatif sur le sentiment de marché. Mauvaise nouvelle ? Oui, mais non ! La photo instantanée est horrible, effectivement. Tout comme en février 2009. Mais lorsque cet indicateur atteint ce genre de niveaux (ou lorsqu’il progresse très rapidement comme il l’a fait), c’est avant tout un signe de sur ajustement des marchés. A chaque pic de cet indicateur de panique, correspond un rebond de marché actions. Par le passé il fallait donc prendre cet indicateur en contrariant, et suivre ce bon vieux Warren « soyez gourmand quand les autres ont peur, soyez peureux quand les autres sont gourmands ».

2. Paradoxalement, du côté de l’économie, on assiste plutôt à une résilience qui est à vrai dire surprenante.

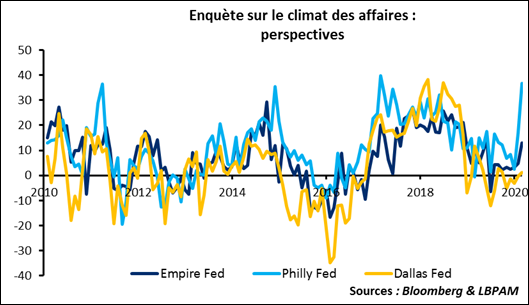

L’indice Ifo hier a continué de progresser un petit peu alors qu’on était en droit de s’attendre à une forte baisse, l’industrie allemande étant très dépendante de la chaine de production internationale. La tendance, lentement haussière depuis le point bas de septembre dernier, ne s’est donc pas interrompue. L’Ifo est un indicateur avancé qui permet aux marchés d’avoir une idée de la tendance future. Alors bien sûr pour avoir un temps d’avance, on aimerait avoir un indicateur avancé de cet indicateur avancé, cela nous permettrait d’avoir un temps d’avance sur les marchés. Il en existe un, bien imparfait certes, c’est simplement de faire la différence entre la composante « attentes » de l’Ifo et la composante « situation actuelle », cela donne la tendance future. Cet indicateur avancé d’indicateur avancé progresse ! Bref, l’Ifo montre une résilience aussi bienvenue que surprenante.

Là aussi, comme dans le cas de l’Ifo c’est surprenant. La première explication peut tenir au fait que pour l’instant (Cf. l’enquête PMI américaine de la semaine dernière) ce sont surtout les services qui sont affectés.

L’autre explication peut être simplement une myopie des industriels américains et allemands.

3. Conclusion : la difficulté d’être un stratégiste

Le plongeon du marché s’est fait sur des nouvelles de l’épidémie de coronavirus dont la fiabilité est toute relative. Une partie de cet ajustement est aussi très probablement lié à une respiration de marché et au positionnement des investisseurs après la performance récente. A l’opposé les données économiques ont plutôt réservé de bonnes surprises.

Bien sûr l’épidémie peut devenir beaucoup plus grave et valider ex-post cette vue du marché. Pour l’instant toutefois le mouvement semble excessif, comme il l’a été à la mi-janvier.