Au 1er janvier 2020, le Smic a été revalorisé automatiquement de 1,2 %, passant de 10,03 € à 10,15 € bruts de l'heure, pour atteindre 1539,42 € par mois pour 35 heures rémunérées. Si depuis 2010, la hausse du salaire minimum n’est que de 1,3 € brut de l’heure (soit 15 % de croissance) la capacité d’emprunt de ceux qui sont rémunérés au Smic a elle augmenté de plus de 50 %, grâce à la baisse des taux de crédit. Vousfinancer a ainsi calculé comme chaque année le pouvoir d’achat immobilier du Smic dans 13 villes de France et son évolution par rapport à 2010.

Dans certaines villes, dans lesquelles les prix ont augmenté de plus de 60 % en 10 ans, le pouvoir d’achat immobilier a diminué, alors qu’il a progressé dans la plupart des grandes villes. Par ailleurs, si les banques acceptent encore de financer des emprunteurs au Smic, elles sont de moins en moins nombreuses… et les récentes recommandations du HCSF devraient compliquer encore le financement de ces emprunteurs.

Une hausse du Smic de 15 % en 10 ans mais + 50 % de capacité d’emprunt grâce à la baisse des taux.

Comme chaque année, le Smic a été revalorisé en 2020, à 10,15 € bruts de l'heure contre 10,03 € bruts en 2019, soit 1 539,42 € bruts par mois. Si l’on compare par rapport à 2010, la hausse n’est que 1,29 € brut (8,86 € bruts/heure) soit 15 %... Une augmentation qui n’a évidemment pas suivie la hausse des prix des logements. Toutefois, grâce au contexte de baisse des taux, la capacité d’emprunt avec le salaire minimum a progressé de 50 %, passant de 66 300 € à près 99 411 €, les taux ayant été plus que divisés par deux. Grâce à la baisse de taux mais également à la revalorisation du smic, on peut désormais emprunter théoriquement près de 100 000 € sur 25 ans en gagnant le salaire minimum. C’est la 1ère fois que ce cap symbolique est presque atteint. D’ailleurs, 42,5 % de nos clients ont des revenus inférieurs à 25 000 € par an, car un quart des emprunteurs ont moins de 30 ans. Mais ces chiffres ont légèrement diminué en 2019, notamment au dernier trimestre, dans un contexte de sélectivité accrue de la part des banques.

Evolution de la capacité d’emprunt du Smic sur 10 ans

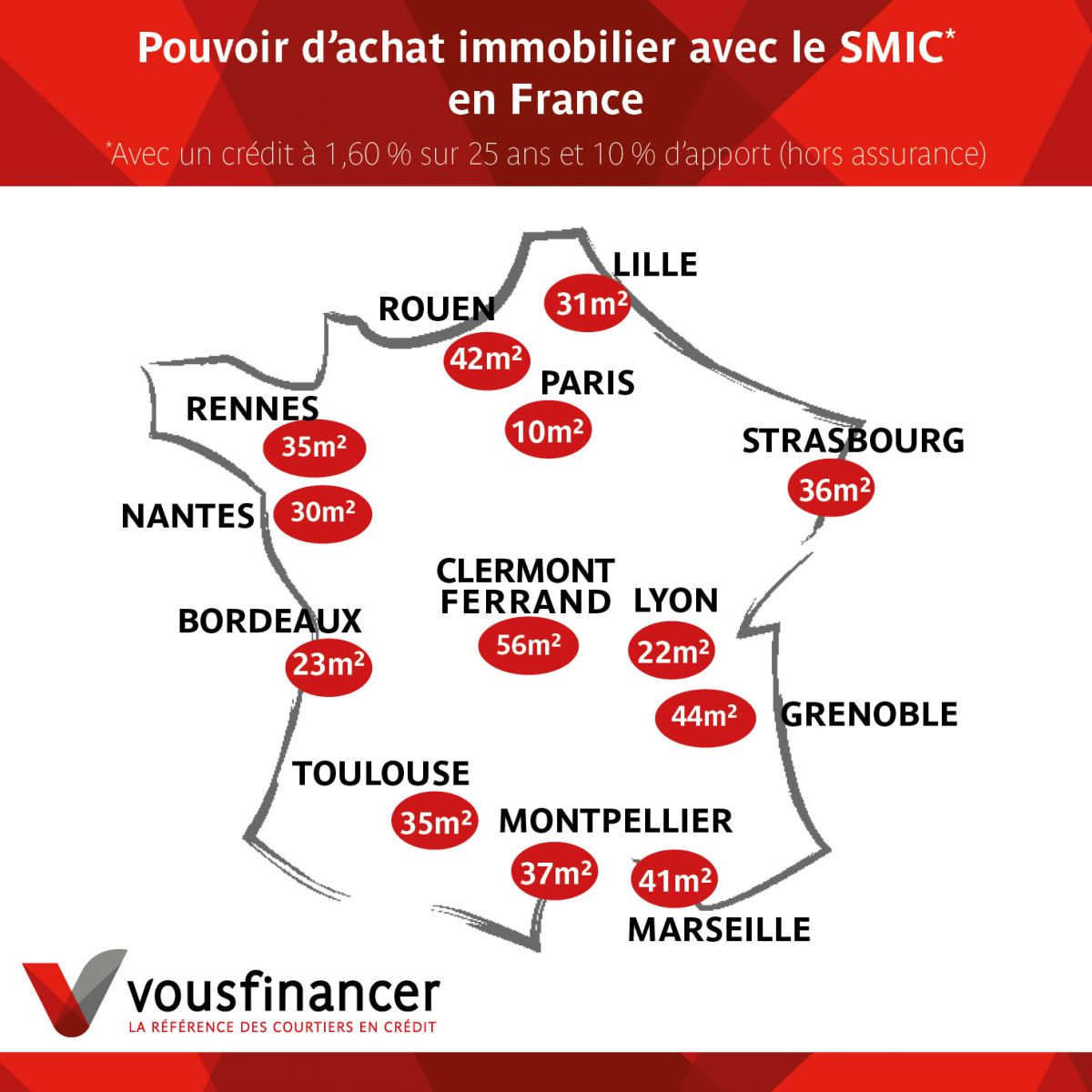

Le pouvoir d’achat dans 13 villes de France avec le salaire minimum

Vousfinancer, réseau de courtiers en crédit immobilier a souhaité connaitre la surface qu’il est possible d’acheter dans 13 villes de France avec le salaire minimum (pour une mensualité égale à 33 % du smic, en remboursant un crédit sur 25 ans à 1,60 % avec 10 % d’apport pour financer les divers frais).

Si le Smic est le même dans toute la France, la forte diversité du marché immobilier et les écarts de prix engendrent de fortes inégalités de pouvoir d’achat immobilier selon les villes. Ainsi on peut acheter à Paris seulement 10 m2, soit 2 fois moins qu’à Bordeaux (23 m2) et 3 fois moins qu’à Lille (31 m2) ou Nantes (30 m2). Afin d’avoir une surface plus importante, il faudrait pouvoir vivre plutôt à Clermont-Ferrand (56 m2) ou Grenoble (44m2).

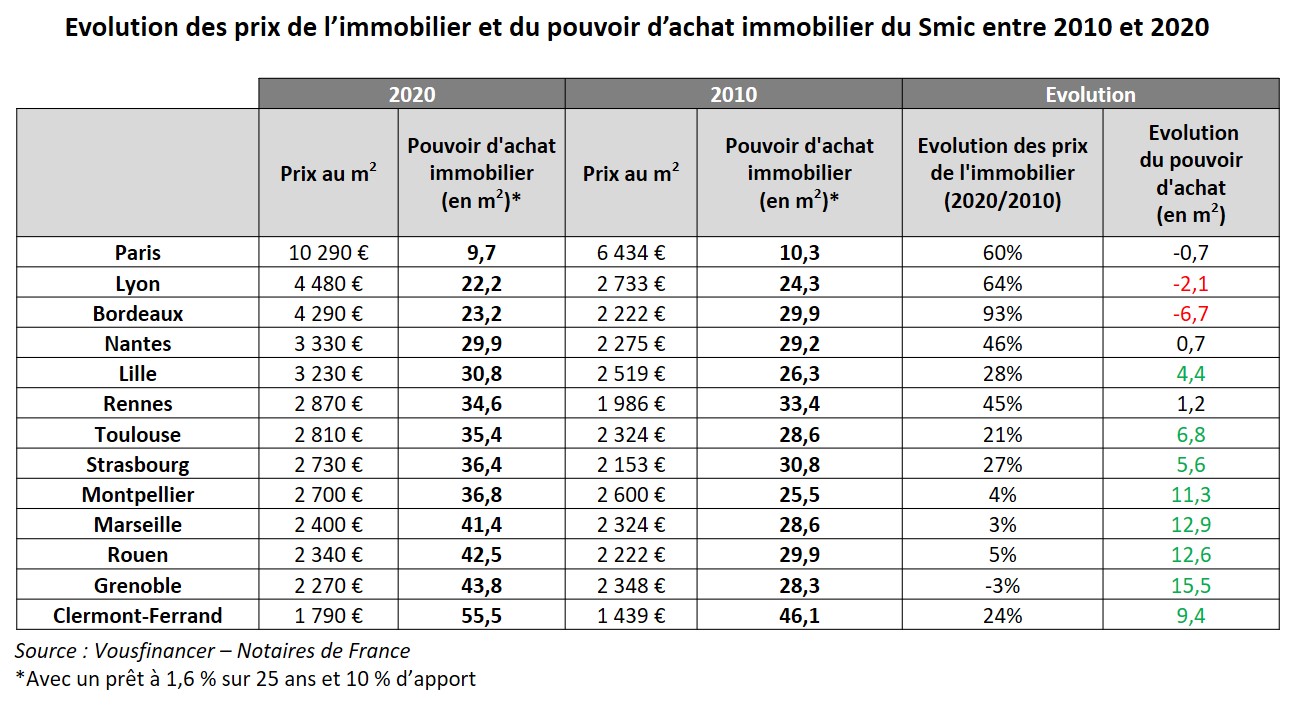

Malgré la hausse des prix de l’immobilier, sur 10 ans, le pouvoir d’achat du Smic a progressé dans la plupart des grandes villes de France

Il est également intéressant d’étudier l’évolution sur 10 ans, entre 2010 et 2020, du pouvoir d’achat immobilier avec le salaire minimum. Si, sur une décennie, la hausse du salaire n’est « que » de 163 € nets par mois, la surface qu’il est possible d’acheter avec un prêt sur 25 ans à 1,6 % et un taux d’endettement à 33 % a progressé dans la plupart des villes, excepté dans celles dans lesquelles les prix ont augmenté de plus de 60 % en 10 ans, envolée que ne compensent pas la baisse des taux et la hausse du Smic.

« En termes de pouvoir d’achat immobilier, alors que le Smic n’a augmenté que de 15 % depuis 2010, la surface qu’il est possible d’acheter avec le salaire minimum et un crédit sur 25 ans a augmenté de 55 % à Grenoble, 44 % à Montpellier, 42 % à Rouen, 17 % à Lille mais a baissé de 6 % à Paris… grâce à la baisse des taux, divisés par plus que deux en 10 ans, qui a notamment permis d’accroitre la capacité d’achat de 50 %… Toutefois, dans des villes comme Paris, Lyon ou Bordeaux, la hausse des prix est telle que ce pouvoir d’achat, déjà faible, a reculé, excluant de fait ces acheteurs modestes du marché immobilier, et davantage encore depuis la suppression des APL accession… » analyse Jérôme Robin, directeur général de Vousfinancer.

Recommandation du HCSF : les emprunteurs au Smic vont être les premiers impactés…

Alors que ces dernières années, notamment sous l’effet resolvabilisant de la baisse des taux, les banques acceptaient de financer sans difficultés majeures les emprunteurs gagnant le Smic, depuis le mois de septembre, dans un contexte de fortes demandes, les banques se montrent plus sélectives sur la qualité des dossiers et notamment le niveau de revenus. Les recommandations mi-décembre du HCSF de limiter le taux d’endettement à 33 % et la durée des crédits accordés à 25 ans et les récentes déclarations du gouverneur de la Banque de France demandant la stricte application de celles-ci devraient impacter en premier lieu ces emprunteurs modestes et accroitre leurs difficultés à accéder au crédit.

Les emprunteurs gagnant le Smic ont la nécessité d’emprunter sur des durées supérieures à 25 ans afin de maximiser leur capacité d’emprunt pour acheter une surface suffisante dans laquelle vivre. Et si certaines banques acceptaient encore l’année dernière de dépasser les 33 % d’endettement tout en veillant au saut de charge, c’est-à-dire le surplus qu’il faut verser par rapport à son loyer pour rembourser son prêt, et au reste à vivre, ce qu’il reste une fois toutes les charges courantes déduites du salaire, elles ne sont déjà plus enclines à le faire pour ces profils considérés comme risqués.

Récemment 2 dossiers d’emprunteurs au smic nous ont été refusés. Ceux qui ne peuvent aujourd’hui plus emprunter sont par exemple des jeunes logés à titre gratuit qui n’ont pas fait d’effort d’épargne mensuel car il y a un risque qu’ils ne puissent pas rembourser leur crédit, ou des locataires mais avec une épargne de précaution inférieure à 2 mois de salaires. En outre les banques sont attentives aux secteurs d’activité et veulent s’assurer de la stabilité professionnelle. Des secteurs comme l’entretien de surfaces commerciales ou la restauration sont considérés comme risqués.

« Aujourd’hui le nombre de banques acceptant de financer des emprunteurs au Smic a diminué car certaines ne veulent plus financer des prêts inférieurs à 150 000 € ou 200 000 €. Celles qui acceptent privilégient les couples car cela double les revenus et demandent un minimum d’apport personnel et idéalement une épargne résiduelle après opération pour sécuriser le paiement des charges supplémentaires comme la taxe foncière, les charges de copropriété, etc… » complète Sandrine Allonier

Exemple de dossiers avec des revenus modestes financés fin 2019 :

- Financement d’un jeune couple bénéficiant de la prime d’activité, revenus : 2800 € nets/mois, prêt de 265 000 € à 1,66 % sur 30 ans avec 30 000 € d’apport personnel (agence de Villefranche-sur-Saône)

- Couple, 2 496 € nets/mois, projet acquisition + travaux pour 280 000 €, avec un apport de 40 000 € et 55 000 € d’épargne résiduelle après projet. Taux sur 25 ans = 1,21 %. Endettement après projet = 39 % (agence de Laval)

« Ces deux couples d’emprunteurs ne pourraient plus être financés aujourd’hui suite aux recommandations du HCSF car ils dépassent la durée ou l’endettement recommandé, alors même qu’ils ont fait l’effort de se constituer un apport personnel avec l’objectif de devenir propriétaire… Typiquement on peut s’interroger sur la façon dont ces Français à revenus modestes vont vivre avec une retraite tout aussi modeste en devant continuer à payer un loyer » conclut Jérôme Robin.