Depuis quelques mois, lorsque l'on parle de la Suède, on pense bien souvent à notre cher ami Zlatan... Mais non, la Suède n'est pas seulement le pays d'Ibrahimovic, d'Ikea, des Krisprolls et des jolies blondes ! La Suède, c'est aussi LE pays de la réforme de la retraite ! Alors que les discussions sur le financement et l'âge de départ à la retraite font rages dans l'hexagone depuis quelques années, la Suède offre un exemple d'un pays qui a réussi à passer d'un système proche du système actuel français au début des années 1990, à un système soutenable financièrement et qui s'auto-corrige pour faire face au vieillissement de la population et aux variations de cycle économique. Mais comment ce système fonctionne t-il ? Et pourrait-il être appliqué en France ?

En France, le système actuel des retraites est en majeure partie un système par répartition. Cela signifie que les cotisations actuelles payées par les employés et les employeurs servent à financer les pensions actuelles des retraités. C'est un système à prestations définies ; le montant des pensions est garantie au moment du départ à la retraite. Si le régime devient insoutenable financièrement, il est alors nécéssaire de jouer sur les paramètres (réforme paramétrique) pour augmenter le montant total des cotisations afin de pouvoir servir les pensions garanties des retraités. Pour augmenter le montant total des cotisations, il est alors possible (1) d'augmenter le taux des cotisations pour les actifs, (2) d'augmenter le nombre d'annuités de cotisation ou (3) de décaler l'âge minimum légal de départ à la retraite. Il est aussi possible de changer le montant de revalorisation des retraites (en le désindexant de l'inflation par exemple), comme c'est le cas de l'accord qui vient d'être signé concernant les retraites complémentaires (lire par exemple "Les retraites complémentaires vont décrocher de l'inflation").

Mais plutôt que de jouer sur les paramètres, qui fait porter la majorité du poids des réformes sur la population active et qui ne résout le problème que temporairement, ne serait-il pas l'heure d'une vraie réforme systémique ? C'est en tout cas la proposition, entre autres, des économistes Thomas Piketty et Antoine Bozio, dans le document de recherche "Retraites : pour un système de comptes individuels de cotisations - Propositions pour une refonte générale des régimes de retraites en France".

En France, les règles concernant le calcul du montant des pensions sont extrêmement complexes, avec des différences selon le régime de retraite (de base ou complémentaire) et selon le type d'emploi (cadre ou non-cadre, public ou privé, régimes spéciaux, travail à l'étranger)... Cette opacité des modes de calcul remet d'ailleurs en cause le principe de base "à cotisations égales, retraites égales". Comment justifier en effet que deux personnes ayant cotisé le même montant tout au long de leur carrière ne perçoivent pas la même pension au moment de leur retraite ?

Et c'est la qu'intervient notre fameux modèle suédois et le régime en "comptes notionnels". Ce type de régime retraite n'est plus un régime à prestations définies, mais un régime à cotisations définies. Le niveau des pensions constitue la variable d'ajustement (alors que ce sont les cotisations qui représente la principale variable d'ajustement dans le système français actuel), c'est à dire que le montant des pensions versées aux retraités n'est pas garanti "a priori", mais défini au moment du départ à la retraite, en fonction de critères tels que le montant des cotisations versées par l'individu, l'espérance de vie estimée de sa génération et l'âge du départ à la retraite. Il n'existe donc pas d'âge légal de départ à la retraite ; chaque suédois peut décider de prendre sa retraite quand il le souhaite, entre 61 ans et 67 ans.

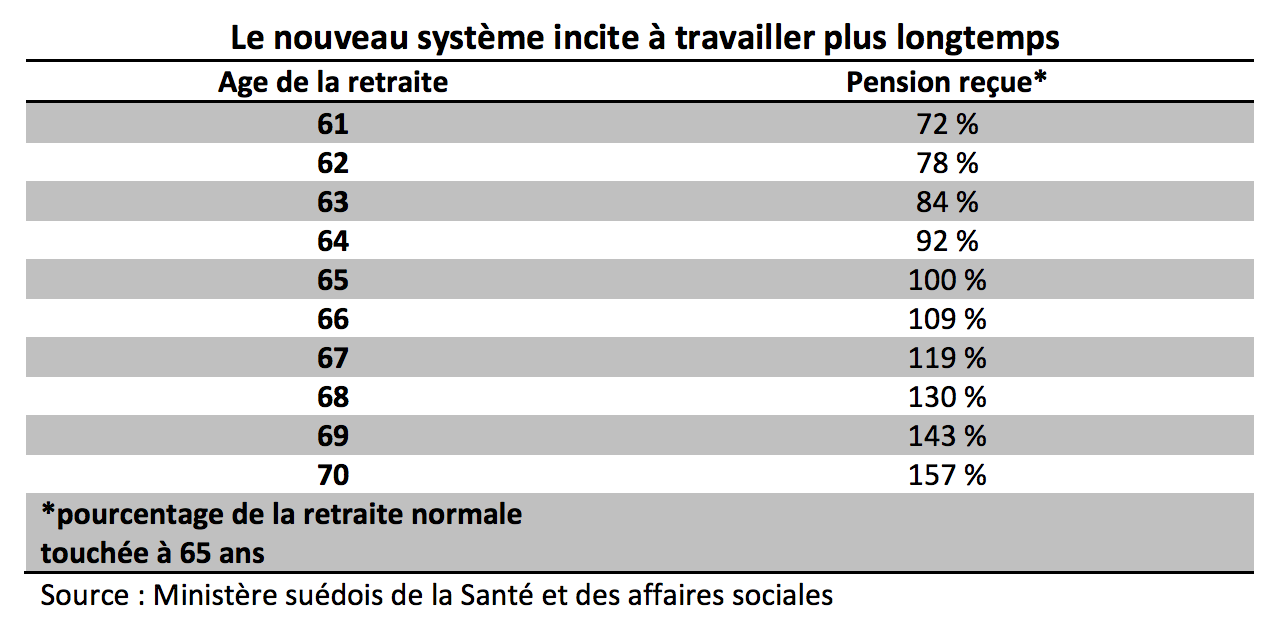

Par exemple, et selon le rapport de l'IREF "La réforme du système de retraite suédois", en prenant en référence un salarié décidant de partir à la retraite à 65 ans et touchant une pension de 2000 euros par mois, ce dernier aurait pu choisir de partir à 61 ans et de toucher 1440 euros par mois (72% de sa retraite "normale" de départ à 65 ans), ou bien de décaler son départ à la retraite et partir à 67 ans, pour obtenir une pension de 2380 euros par mois (119% de se retraite "normale" de départ à 65 ans). C'est somme toute assez logique ! Si vous travaillez plus longtemps, vous cotisez davantage et le temps durant lequel vous allez recevoir votre pension diminue mécaniquement ; il est donc logique que vous touchiez davantage !

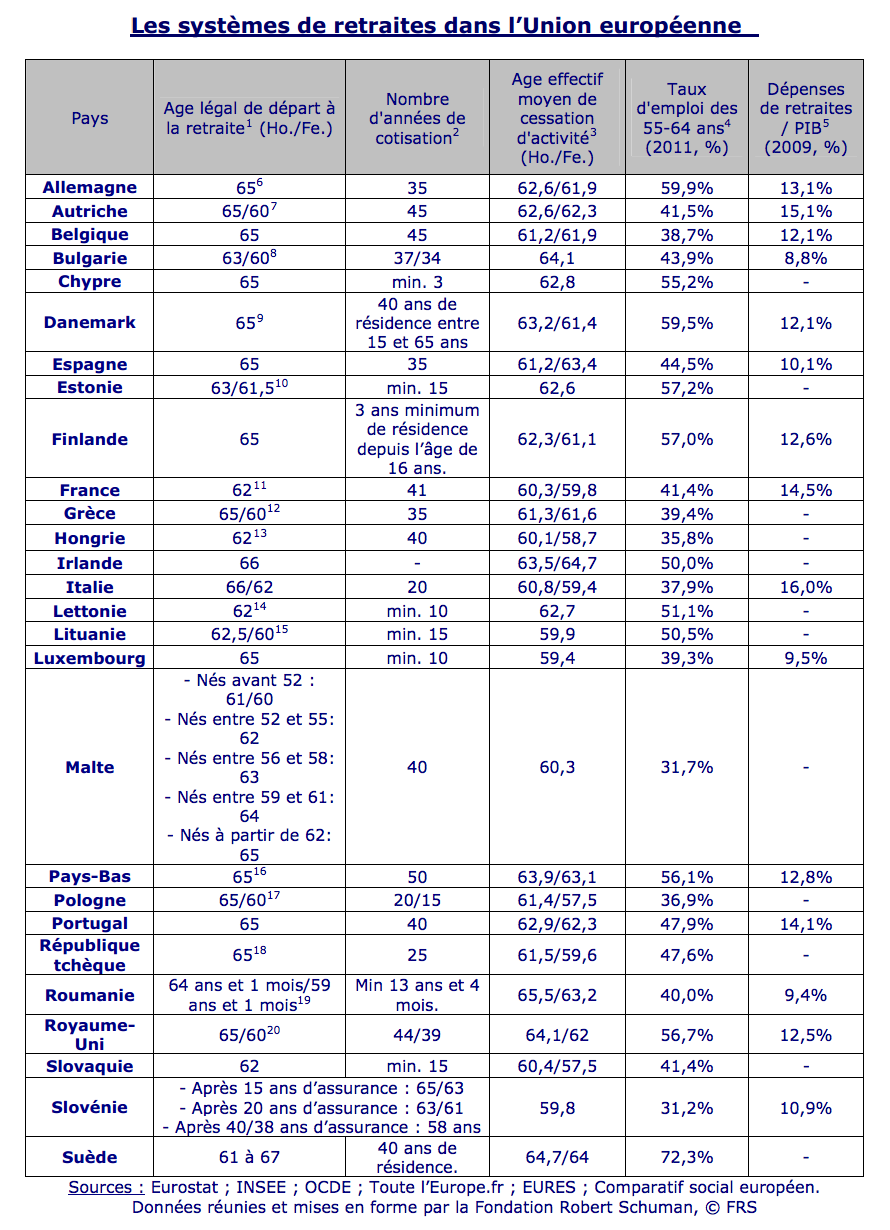

Selon l'IREF, ce nouveau système inciterait à travailler plus longtemps pour ceux qui le souhaitent, tout en laissant la possibilité aux personnes souhaitant partir à la retraite dès 61 ans de le faire. Mais qu'en est-il en réalité ? Cela permet-il réellement de favoriser l'emploi des seniors ? Selon une étude de la fondation Schuman ("Les systèmes de retraites dans l’Union européenne"), la Suède est le pays en Europe avec le plus fort taux d'emploi des seniors (72,3%)... En France, seulement 41,4% des 55-64 ans ont encore un emploi ! Il est vrai que le taux de chômage en Suède est inférieur à celui de la France (environ 8,5% en Suède contre 10,6% en France), mais cela n'explique pas une telle différence.

Le système suédois est un système par répartition, mais qui par construction reste à l'équilibre. Chaque travailleur actif se constitue un compte individuel "virtuel", dans le sens où les montants cotisés servent à financer les retraites actuelles (il n'y a donc pas constitution d'un capital réel). Ce capital virtuel est revalorisé chaque année est converti "in fine" en une rente viagère au moment de la liquidation de la pension. Au moment du départ à la retraite, le niveau de la retraite dépendra alors de trois paramètres : (1) le montant du capital virtuel, (2) la génération à laquelle appartient l’assuré et (3) l’âge auquel il choisit de liquider sa pension.

En plus d'être beaucoup plus simple à comprendre, ce système est plus égalitaire. En effet, en France, le niveau de la retraite est basé sur les X meilleures années de salaires (ou simplement sur la dernière année pour les fonctionnaires). Ceci tend à défavoriser les salariés les plus pauvres, pour deux raisons : (1) les "cols bleus" ont souvent un salaire peu variable tout au long de leur carrière (SMIC durant toute leur vie par exemple) et cotisent davantage en nombre d'années (car moins d'années d'étude) et (2) l'espérance de vie des salariés pauvres est inférieur au moment de la retraite à l'espérance de vie des salariés aisés.

Le système de comptes notionnels ne résout pas le second problème, mais permet, en prenant en compte l'ensemble des cotisations versées tout au long de la carrière de chaque individu (et non pas uniquement les X meilleures années), de rétablir un peu plus d'équité et de s'approcher davantage du principe de "à cotisations égales, retraites égales" qui, il me semble, ne peut être contesté par personne !

Défi du jour du Captain' : Essayez de me justifier pourquoi un haut fonctionnaire public, ayant donc fait de longues études (peu d'années de cotisations), bénéficiant d'un régime spécial de retraite et d'un très haut salaire sur sa fin de carrière devrait avoir, à montant total de cotisations versées tout au long de sa carrière et pour un même âge de départ à la retraite, une retraite supérieure à celle d'un salarié du privé ayant commencé à travailler à 18 ans et ayant participé à la même hauteur au financement du système de retraite (carrière plus longue et salaire moins variable).

C'est injuste, non ? Peut-être, mais c'est la situation actuelle du système français !

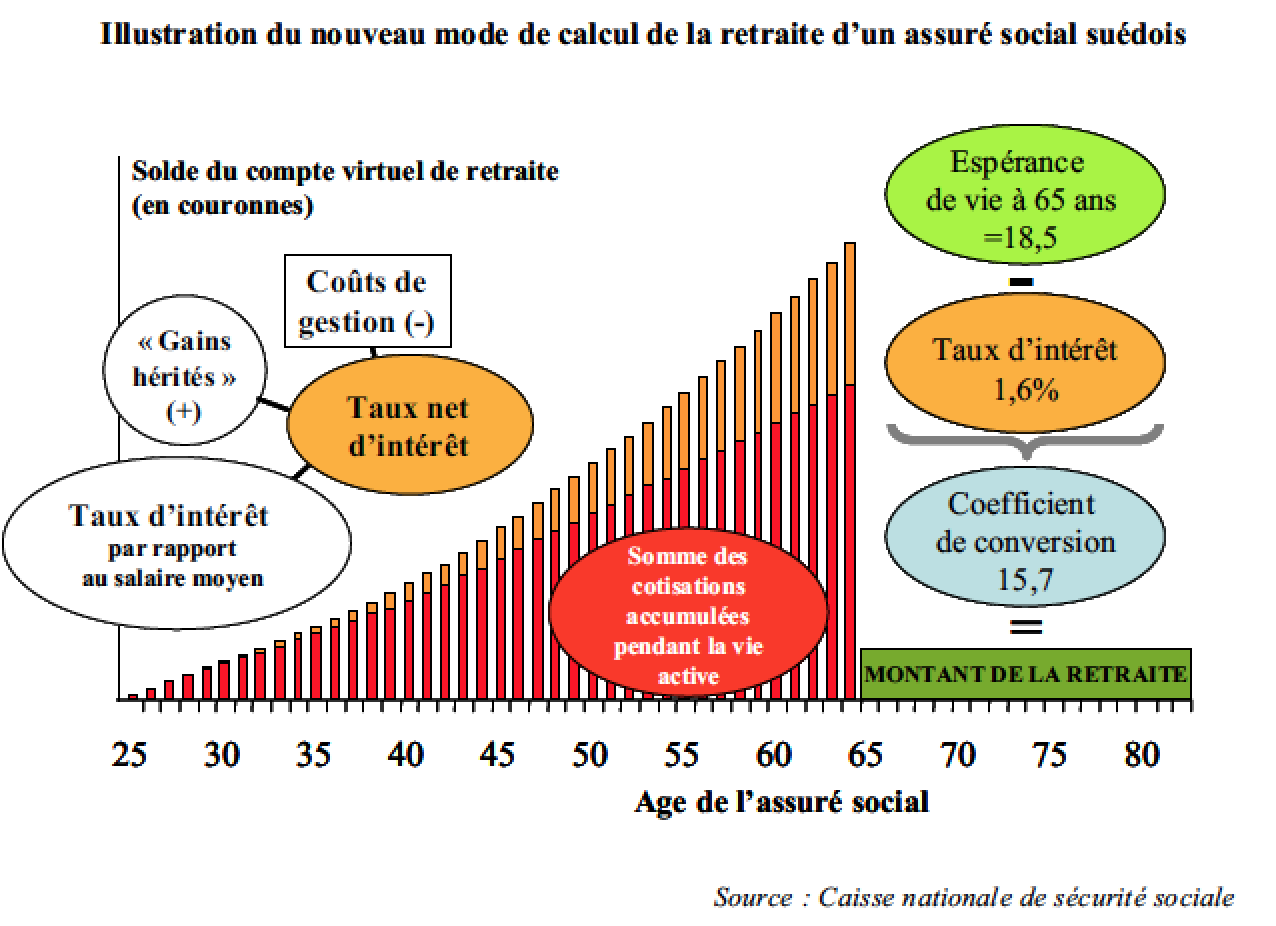

Un graphique très clair est présent dans rapport du Sénat "Le financement des retraites : la réussite exemplaire de la réforme de 1998", qui montre en détail le fonctionnement du système de retraite suédois. Tout au long de sa carrière, l'individu cotise pour la retraite et se forme un capital virtuel (en rouge sur le graphique). Ce capital est revalorisé en fonction d'un taux net d'intérêt, qui prend en compte les coûts de gestion, l'évolution du salaire moyen et les "gains hérités", c’est-à-dire les prestations de retraite inutilisées par des personnes décédées prématurément et qui sont partagées entre tous les assurés sociaux survivants. Au moment où l'assuré veut prendre sa retraite, on défini alors son espérance de vie restante (en fonction de son âge et des progrès de la médecine) et un coefficient de conversion qui prend en compte un rendement r imputé au capital C (norme de rendement fixée à r = 1,6 % par an).

Cela signifie donc que lorsque l'espérance de vie augmente, un salarié doit cotiser davantage ou bien travailler plus longtemps pour toucher le même niveau de retraite. Et plutôt que d'avoir à faire d'innombrables réformes paramétriques (changer l'âge de la retraite, changer le niveau des cotisations...), ce système s'auto-régule en fonction de la variation de l'espérance de vie et de l'évolution du salaire moyen. Terminé le déficit du régime des retraites (enfin pour être précis, il peut y avoir un déficit du système si du jour au lendemain, un médicament miracle permet de vivre 10 ans de plus et donc si l'estimation de l'espérance de vie au moment de la liquidation se révèle fausse... mais historiquement, les prévisions d'espérance de vie sont plutôt précises) ! Le système est transparent et bien plus efficace et équitable que le système français.

Mais si quelqu'un n'a jamais cotisé de sa vie (impossibilité physique de travailler, femme/homme au foyer...), a t-il tout de même une retraite ? Il existe en Suède une pension minimum garantie pour les personnes ayant résidé 40 ans en Suède, mais cette pension garantie n'est pas financée par les cotisations mais par l'impôt sur le revenu (comme d'autres mécanismes de solidarité). En 2004 en Suède (chiffres du rapport IREF), cette pension minimum garantie était de 8300 euros par an. Pas la folie je vous l'accorde comme retraite, mais c'est un montant équivalent à celui du "minimum vieillesse" français, basé sur le même principe.

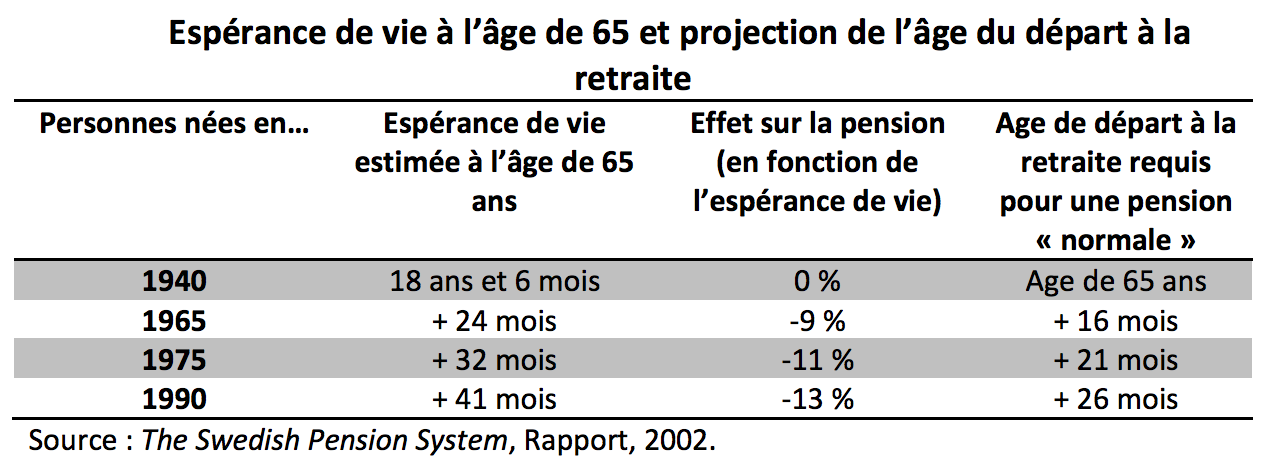

Le fait d'avoir une indexation basée non pas sur l'inflation mais sur l'évolution du revenu moyen peut, en période de crise par exemple (si l'inflation est supérieure à l'évolution du revenu moyen), impliquer une perte de pouvoir d'achat, c'est à dire une évolution négative en valeur réelle des pensions. C'est bien malheureux, mais cela permet de réguler automatiquement le système et d'éviter de se retrouver, comme c'est le cas en France, avec des retraites impossibles à financer et des discussions qui prennent des mois sur un changement provisoire de l'indexation. Idem pour l'auto-régulation de l'âge de départ à la retraite en fonction de l'espérance de vie. Cela ne fait pas forcément rêver de travailler plus pour toucher le même niveau de pension, mais il n'y a pas vraiment d'autres choix. Selon les calculs du "Swedish Pension System", une personne née en 1990 devra travailler environ 26 mois de plus pour avoir le même niveau de pension qu'une personne née en 1940 (pour une espérance de vie de 41 mois supplémentaires).

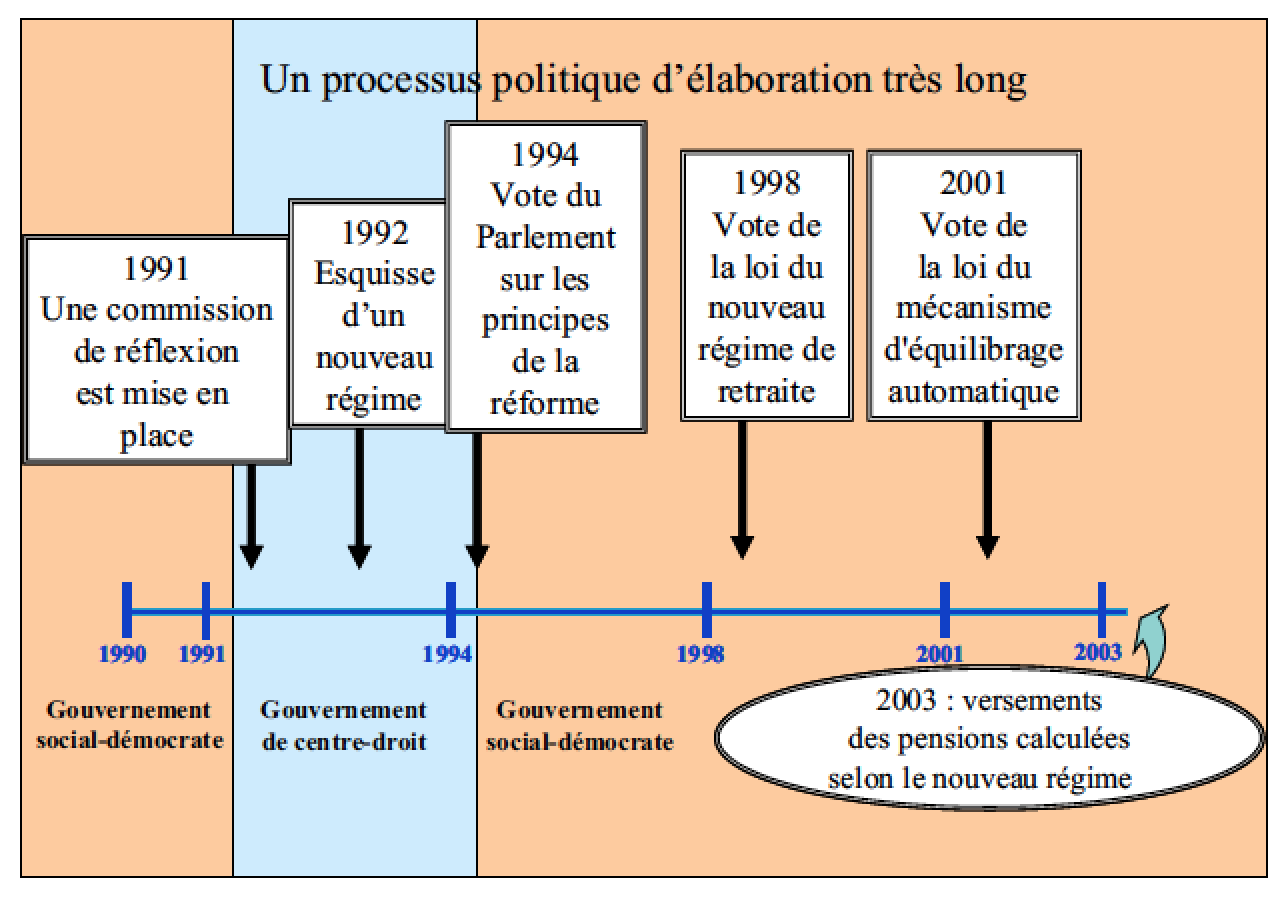

Conclusion: Cette réforme systémique de la retraite en Suède ne s'est pas faite du jour au lendemain. La première commission de réflexion s'est tenue en 1991 et le premier versement des pensions basé sur le nouveau régime n'a eu lieu que 12 ans après, en 2003. Mais malgré des changements de gouvernement, la Suède a réussi à mettre en oeuvre cette réforme ambitieuse, qui pourrait, avec un mélange de courage et de volonté politique, être mise en place d'une façon similaire en France, et sans difficulté technique insurmontable. Courage ? Volonté politique ? Travail entre les différents partis politique sans opposition de principe stérile ? Vu comme cela, c'est vrai que ce n'est pas gagné ! Mais les français comprennent, je pense, la nécessité d'une réforme systémique. Et si cette réforme permet davantage d'équité, de transparence et un retour à l'équilibre financier, alors le gouvernement doit être prêt à subir les pressions à court-terme de certains groupes qui seront perdants (via l'intégration du régime des fonctionnaires dans un régime commun avec le secteur privé ou l'arrêt des régimes spéciaux par exemple) pour que dans quelques années, on ne parle plus uniquement du "modèle suédois" mais bien du "modèle français de retraite" !