Ça y est ; les premiers signes d’un plafonnement de l’activité économique aux Etats-Unis semblent se dessiner. C’est à ce moment précis que le département du Trésor envoie un message qui risque d’être compris comme un moindre soutien annoncé à l’activité. La coordination des initiatives de politique économique n’est pas parfaite et ceci dans un contexte qui, on le voit, le demanderait !

Dans l’environnement des marchés, le contraste entre une situation présente préoccupante et un futur espéré plus prometteur était tout à fait visible depuis le début de la semaine dernière et l’annonce de progrès dans la mise au point d’un vaccin contre la COVI-19. Disons que le fléau de la balance change de côté : moins de moyen terme et d’anticipation de normalisation de la situation économique et plus de court terme, avec une activité ankylosée par la deuxième vague du virus et des questionnements sur la politique économique.

On l’a dit et redit ; il fallait être attentif aux signes d’une inflexion de la croissance américaine, dans le sillage de l’aggravation de l’épidémie et des inévitables mesures de restriction à la mobilité que les pouvoirs publics doivent prendre. L’impression, avec la publication des chiffres au 13 novembre, que le nombre de nouveaux chômeurs indemnisés arrête de baisser et serait en passe de remonter, envoie en la matière un signal. Les indicateurs sur le mois en cours devraient enregistrer une dégradation.

Reste à mesurer l’ampleur du mouvement ; à quel profil d’activité doit-on s’attendre pour le quatrième trimestre ? On ne sait pas bien répondre, même si l’application de restrictions, à la fois tardives et partielles, ne fait pas s’attendre à une chute comme elle a pu se produire au printemps dernier (-31% T sur T et en rythme annuel). Disons qu’une stagnation est sans doute ce à quoi il faut se préparer.

L’exemple français, à ajuster au titre de mesures à la fois plus précoces et plus strictes, permet sans doute de prendre la mesure de la différence. La perte d’activité pour le trimestre en cours, par rapport au niveau de la fin de 2019, serait de 8% ; dixit l’INSEE. Au deuxième trimestre, elle atteignait 19%. Ainsi, le PIB, qui d’une période à l’autre, avait reculé de 14% en T2, ne baisserait que d’environ 4% en T4. Sans surprise, le secteur des services marchands serait le plus affecté.

Faire le constat d’un mauvais T4 2020 ne veut pas dire, comme ce fut le cas au T2, que la période suivante se caractérisera par un rebond à l’aune de la baisse précédente. L’hiver et ses frimas pourraient suggérer une circulation spontanément toujours rapide du virus et donc impliquer le maintien de mesures de restriction de la mobilité. Le soutien maintenu à l’activité s’impose donc.

Eh bien, ce n’est pas, au moins en première lecture, ce qui est en train de se passer aux Etats-Unis. Le Trésor (le ministère de finances) demande à la Fed (la banque centrale) d’arrêter en fin d’année un certain nombre de facilités, mises en place au moment de la première vague de l’épidémie. Il s’agit de financement à moyen terme en direction des entreprises (’obligations et crédit) et des collectivités territoriales ; plus un soutien au marché des asset-backed securities. En revanche, les programmes axés sur le financement à court terme (le plus souvent à 90 jours) sont maintenus.

Au vu de l’analyse proposée ci-dessus, la décision surprend, voire appelle la critique. Doit-on donner du sens à l’argumentation du Trésor, selon laquelle les quelque 450 milliards de dollars ainsi libérés pourront être utilisés par le Congrès à d’autres usages ? « Sur le papier », sans doute ; dans la réalité, vraisemblablement beaucoup moins. Il est peu probable que les sénateurs et les députés s’entendent entre eux, et avec la Maison Blanche, dans les quelques petites semaines qui restent à ce 116ème Congrès (il laissera place au suivant le 3 janvier prochain). Pourquoi prendre le risque de se trouver « fort dépourvu » quand la « bise viendra », si d’aventure cela devait être le cas ?

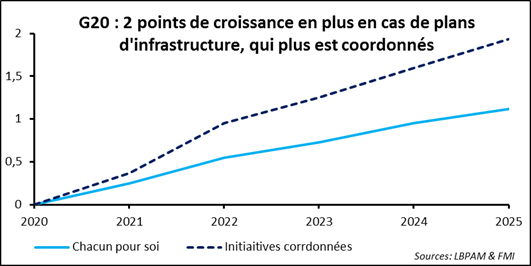

Et puis, l’efficacité de la politique économique n’est pas qu’affaire de bon ajustement entre les pouvoirs exécutif et législatif et la banque centrale. La dimension de la coordination internationale ne doit pas être laissée de côté. Il y a ici un multiplicateur d’efficacité à ne pas oublier. C’est pourtant le cas aujourd’hui pour ce qui est d’une autre branche des politiques publiques. On en discutait l’autre jour, en matière d’accès au vaccin contre la COVID-19, le chacun pour soi semble l’emporter sur une démarche à la fois collective et solidaire, dont l’efficacité dans l’éradication de l’épidémie serait pourtant plus grande. Cela n’empêche pas le FMI de prendre son « bâton de pèlerin » et de prôner dans le cadre des travaux préparatoires à la réunion du G20 de ce week-end, une initiative coordonnée de relance des investissements publics. Le monde pourrait y gagner d’ici à quelques petites années 2 points supplémentaires de croissance économique. Pas mal, non ? Mais cela n’aura pas lieu ; au moins pas tout de suite. Pour dire les choses autrement, les attentes quant aux orientations de l’Administration Biden sont élevées ; qu’il s’agisse de politiques économiques domestique ou extérieure. Attention à ce qu’elles ne le soient pas trop.