La croissance « tient le coup » peut-être mieux qu’ailleurs et les réformes de structures reviennent sur le devant de la scène : c’est bien ! Il n’empêche que les marchés salueraient cela avec d’autant plus de facilités si la situation financière du pays s’améliorait.

Les exportations ne pèsent pas lourd dans le PIB français

N’a-t-on pas envie de dire que la France est une économie assez bien adaptée au moment traversé actuellement par l’économie mondiale ? Le commerce mondial ralentit et le secteur manufacturier en porte les stigmates ; mais les exportations ne pèsent pas si lourd que cela dans le PIB français (31% contre 47% en Allemagne, avec respectivement 50% et 60% hors Zone Euro). Et puis, la consommation des ménages n’est-elle pas le socle de la croissance française ? Les conséquences négatives du moins bon tempo des échanges internationaux ne devraient donc pas être si fortes que cela. En sachant, qui plus est, que l’étiolement du mouvement des « gilets jaunes » (près de 300 000 personnes dans les rues des villes à la mi-novembre et au mieux autour de 10 000 aujourd’hui) paraît bien être un catalyseur de la remontée du moral des consommateurs sur la période la plus récente, dont le socle est formé de gains de pouvoir d’achat significatifs. Ceux-ci trouvent leur origine à la fois dans des créations d’emplois abondantes et dans la désinflation observée depuis un an.

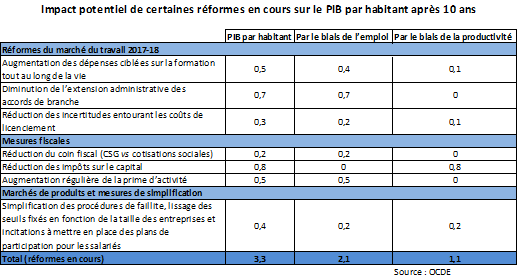

Et puis, l’agenda des réformes est en train de repartir. Il avait été mis entre parenthèses au moment de la crise des « gilets jaunes » et du « grand débat » qui a suivi. Il est rouvert, avec deux dossiers aussi emblématiques d’une volonté de changer les structures du pays que socialement difficiles ; à savoir l’allocation chômage et la retraite. Si l’on en croit l’OCDE (étude France d’avril 2019), qui ne retient que certaines des réformes engagées par le Président Macron, l’impact serait tout-à-fait positif sur la croissance économique française. A un horizon de dix ans, le PIB par tête serait plus élevé de 3,3 points.

Les marchés français sont-ils plus attractifs ?

Ce mixte de perspectives de court terme relativement plus favorables qu’ailleurs et de tendance lourde à l’amélioration, grâce aux réformes de structure engagées, peut-il rendre les marchés français plus attractifs aux yeux des investisseurs ? Le phénomène serait alors comparable à celui observé après la victoire d’Emmanuel Macron à l’élection présidentielle de 2017.

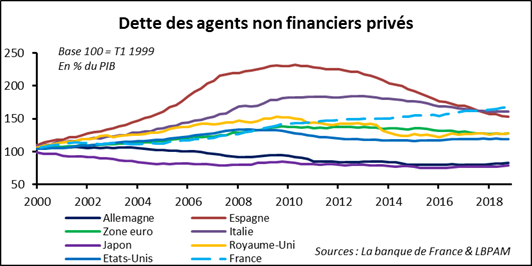

Avant d’annoncer des « lendemains qui chantent », deux autres dossiers doivent être ouverts. Le message envoyé est moins favorable ; ce ne peut être une raison de l’omettre.D’abord, le comportement des agents économiques privés non-financiers se démarque de celui de leurs alter-egos des autres principaux pays développés. Partout ailleurs, une inflexion baissière est intervenue après la « grande récession ». La tendance haussière des années précédentes a ainsi été interrompue. Ce n’est pas le cas en France, avec une progression très régulière depuis au moins près de vingt ans. Tant est si bien que le ratio dette privée non-financière sur PIB, qui, était un des plus bas d’entre les Pères en 2000, fait que la France se rapproche du « peloton de tête » formé du Japon, des Etats-Unis et du Royaume-Uni.

L’évolution n’a pas échappé aux autorités monétaires. Ainsi la Banque de France, dans son dernier rapport d’évaluation des risques du système financier français, publié il-y-a quelques jours, place ceux liés à l’endettement au premiers rang. Ils sont qualifiés d’élevés et en augmentation. Les difficultés des ménages et des entreprises à faire face en cas de choc macroéconomique pourraient être accentuées par une plus faible capacité « à mobiliser les ressources publiques pour amortir de futurs chocs économiques ou financiers ». L’accumulation des déficits des administrations depuis la « grande récession » est passée par là.

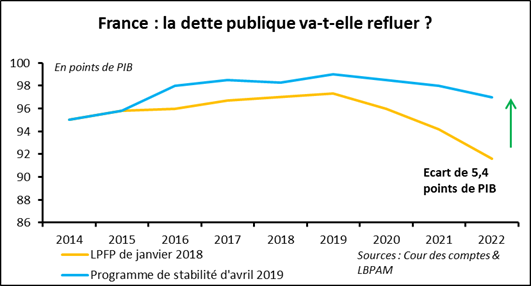

Le constat est des plus vrais. Puisqu’on est à faire des comparaisons, comment ne pas pointer une trajectoire de dette publique assez différente en France, relativement à celle de la Zone Euro : la seconde, rapportée au PIB, baisse et pas la première.

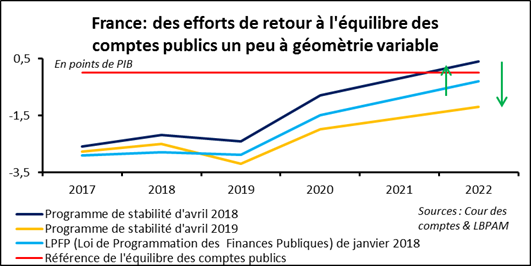

Ce constat incite-t-il les pouvoirs publics à « mettre les bouchés doubles » afin de « rentrer dans le rang » ? En fait, non ; la « vertu » promise un temps a laissé place à un effort à « petite foulée ». L’environnement économique mondial moins porteur et la crise des « gilets jaunes » sont passés par là.

Se démarquer des partenaires de la Zone Euro est-il de bonne politique économique ? Il est évidemment tentant de mettre en avant le très faible niveau des taux d’intérêt, dans tous les cas bien en-deçà de celui de la croissance exprimée en valeur (effets volume et prix confondus) et de conclure qu’il n’a jamais été aussi facile, voire utile, d’emprunter pour financer des initiatives favorables à la croissance. Le propos fait sens. Il n’empêche que trois « codicilles » doivent être ajoutés.

- Le point de départ ne doit pas être oublié ; en la matière les marges de manœuvre repérées en Allemagne existent beaucoup moins en France.

- Plus de dépenses publiques est loin d’être toujours synonyme de plus de croissance. L’exemple français hélas le montre.

- On comprend sans doute mieux aujourd’hui le relativement bas niveau de la croissance économique (au moins sa dimension démographique) ; c’est beaucoup moins le cas concernant le très bas niveau des taux d’intérêt. Quid alors demain de l’écart entre les deux ? Restera-t-il aussi favorable à l’emprunt ?

Dans des moments incertains, comme aujourd’hui, renforcer une situation financière trop fragile est assurément quelque chose à faire. C’est aussi comme cela que les atouts et les efforts effectués porteraient tous leurs fruits.