La BCE a annoncé, sans surprise, la fin du QE. Les contraintes imposées sur son programme de rachat lui laissent très peu de liberté. Le peu de progrès sur la construction européenne inquiète.

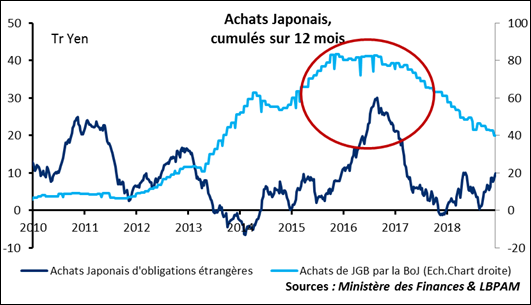

Point de marché : les Japonais aiment la France

La publication cette semaine des chiffres d’achats de titres étrangers par les japonais mettent en évidence un appétit très fort pour les achats d’OAT. Il faut retenir trois points :

D’une part, le pic des achats japonais à l’étranger a correspondu au pic des achats de JGB par la Banque du Japon. La baisse des achats de la BoJ force moins les japonais à aller acheter à l’étranger.

Les achats de Treasury sont très liés au rendement ajusté pour la couverture de change. A l’heure actuelle cette couverture est très chère. Et donc les investisseurs japonais ont été vendeurs nets de Treasury sur les 2-3 années passées.

BCE : fin du QE, et après ?

Les annonces de politique monétaire de la BCE sont sans surprise :

- fin du QE à décembre,

- réinvestissement des tombées liées au portefeuille pour une longue période et

- confirmation que la hausse des taux n’interviendra pas avant la fin de l’été 2019.

Point à souligner : Mario Draghi a réussi à annoncer la fin du QE tout en faisant passer un message dovish. Ce fut le cas déjà lorsqu’il avait annoncé la réduction du QE en juin. C’est très fort !

La vrai question est sur l’après QE. La BCE a donné plusieurs détails sur ses réinvestissements. Potentiellement il existait trois degrés de liberté :

- Par pays : par exemple utiliser des tombées sur des papiers allemands pour acheter des papiers italiens. Cette option est exclue par le communiqué de la BCE. Ce n’est pas une surprise après le jugement de la Cour de Justice de l’Union Européenne (cf. notre bref de mercredi).

- Par classe d’actifs : par exemple utiliser des tombées de papiers gouvernementaux pour acheter du credit. Là aussi la porte est fermée par le communiqué.

- Par maturité : c’est la fameuse opération twist de la Fed qui achetait des papiers très longs pour peser plus sur la courbe. La BCE est restée muette sur cette option, qui est donc toujours sur la table.

On le voit, le programme de réinvestissement ne laisse que très peu de liberté, et devient surtout mécanique. A noter toutefois, les tombées seront lissées sur 12 mois, les rachats pourraient donc être reportés pour pouvoir acheter plus en période de stress. Une option qui reste marginale en termes d’impact de marché.

Construction européenne, il faudra attendre la prochaine crise

Il faut ajouter à cela les avancées faméliques sur la réforme de la zone Euro. Le sommet européen qui se tient actuellement devrait valider trois mesures :

- Un embryon de budget pour la zone Euro mais uniquement pour promouvoir « la convergence et la compétitivité » et sans attribution de stabilisation cyclique à utiliser en cas de crise.

- Résolution de crises souveraines : le traité du Mécanisme de Stabilité Européen va être modifié en particulier avec plus de précision sur les CAC.

- Résolution de crises bancaires : le traité du Mécanisme de Stabilité Européen va être modifié, là aussi, pour pouvoir être utilisé dans le cadre du Fond de Résolution Unique qui ne disposait pas d’une puissance de feu suffisante.

Des avancées mineures qui ne changent pas fondamentalement l’arsenal existant pour traiter une crise. La « fenêtre d’opportunité » pour réformer l’Europe a accouché d’une souris.

Ceci nous laisse pour traiter la prochaine crise avec d’une part une BCE qui ne pourra pas baisser ses taux (ils seront déjà très bas) et sera limitée dans son QE (l’achat de titres d’Etat est très proche de la limite fixée légalement) et d’autre part, une construction européenne qui n’aura pas fait de progrès significatifs.

Malheureusement, une fois de plus, les solutions à la crise devront très certainement être trouvées et crées durant la crise.