Procédure de déficit excessif contre l’Italie, c’est parti ! La Commission a donc rendu son verdict mercredi 21 novembre 2018 sur les finances publiques italiennes et a choisi la confrontation dure.

D'une part la procédure de déficit excessif contre l'Italie est lancée, d’autre part, la formulation particulièrement agressive de la décision ouvre la possibilité à des sanctions à très court terme. Ce qui serait du jamais vu.

Le texte complet de la décision est disponible sur : https://ec.europa.eu/info/sites/info/files/economy-finance/1263_commission_report_211118_-_italy_en_1.pdf

Le rapport de la Commission nous dit que si « l’Italie est actuellement en accord avec le critère de déficit » (haut de la page 4), le projet de loi des finances de 2019 constitue un cas « particulièrement sérieux de non-conformité avec les recommandations adressées à l’Italie par le Conseil le 13 juillet 2018 » (haut de la page 13). La formulation « particulièrement sérieux de non-conformité » apparaît d’ailleurs 7 fois dans le document !

Et la conclusion en toute fin de document :

« Au total, l’analyse suggère que le critère de dette tel que défini par le Traité ainsi que la réglementation (EC) No 1467/1997 doit être considéré comme non-respecté, et une PDE (procédure de déficit excessif) fondée sur la dette semble justifiée »

La suite ? C’est au Conseil (l’ensemble des chefs d’Etat) de décider de la suite, Il est plus que probable, vu le langage utilisé, qu’il approuve la recommandation. La décision du Conseil devrait prendre quelques semaines au plus. En toute probabilité l’Italie aura alors 6 mois pour prendre des mesures correctives, ce qui porte après les élections Européennes.

Mais il y a un détail important : notre argument depuis le début est que l’imposition de sanctions était une procédure très longue et très lourde. Et d’ailleurs elle n’a jamais aboutie. Mais il existe une option pour imposer rapidement des sanctions pour les cas « particulièrement sérieux de non-conformité », soit la formulation utilisée 7 fois dans le rapport. Pour plus de détails voir le très excellent papier du Peterson Institute https://piie.com/blogs/realtime-economic-issues-watch/could-sanctions-against-italy-be-imposed-earlier-expected#_ftn4

En clair, la Commission pourrait avoir l'option, dans les 20 jours qui suivent le lancement de la procédure pour déficit excessif par le Conseil, d’imposer une amende sous forme d’un dépôt non rémunéré de 0,2% du PIB italien.

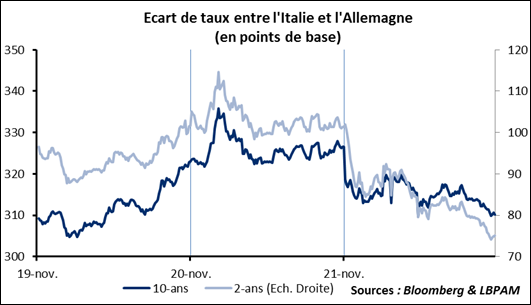

Le marché, lui, a pris la nouvelle avec une zénitude impressionnante : l’écart de taux 10-ans Italie-Allemagne était de 327 points de base mardi soir, il était de 309 hier soir. La performance sur les maturités 2-ans sont encore plus impressionnantes.

Et si le Brexit était annulé ?

C’est aujourd’hui l’anniversaire du blocus continental, décidé par Napoléon le 21 novembre 1806, mis en place le 22, il y a donc 112 ans aujourd’hui. Joyeux anniversaire !

Profitons-en pour expliquer une option sur le scénario du Brexit qui n’est quasiment jamais abordée : l’annulation pure et simple de la procédure. Hypothèse farfelue ? Pas tant que ça. En fait cela dépend d’une décision de la plus que sérieuse de la Cours de Justice de l’Union Européenne.

Explications :

L’article 50, alinéa 1, du traité de Lisbonne dispose que :

« Tout État membre peut décider, conformément à ses règles constitutionnelles, de se retirer de l'Union. »

Une fois le coup parti, la seule option de repentance explicitement mentionnée est dans l’alinéa 3 du même article 50 :

« Les traités cessent d'être applicables […] sauf si le Conseil européen, en accord avec l'État membre concerné, décide à l'unanimité de proroger ce délai. »

Sauf que six parlementaires écossais ont eu l'idée de poser la question suivante :

Si un pays peut unilatéralement, et sans demander aux autres Etats membres, invoquer l’article 50, peut-il également retirer sa demande de manière unilatérale sans accord des autres Etats membres ?

Saugrenue ? Après tout, non. Il n’y a aucune disposition dans l’article 50 qui empêche un Etat de retirer sa demande. L’affaire a été portée devant les tribunaux et Lord Caloway qui est « Lord Justice General », soit le plus haut juge de la Cour Suprême d’Ecosse, a qualifiée la requête de recevable. Avec l’argument suivant :

« Il ne semble ni académique ni prématuré de demander s’il [le gouvernement du R.U.] est légalement compétent pour retirer sa notification et en conséquence rester dans l’U.E. »

C’est donc sérieux et la question a été transmise le 21 septembre à la Cours de Justice de l’Union Européenne qui doit statuer la semaine prochaine. Le site web de la CJUE précise « l’audience de plaidoiries sur le caractère réversible de l’article 50 (numéro d’affaire C-621/18) aura lieu le 27 novembre »

Tout repose donc sur la décision de la CJUE. Si elle décide que le R.U. est effectivement compétent pour retirer sa notification de sortie de l’U.E. cela rendrait donc possible un nouveau scénario en quatre temps :

- Le Parlement Britannique refuse de ratifier l’accord avec l’U.E. Le vote est attendu le 10 décembre même si à notre connaissance aucune date officielle n’a été confirmée.

- Le Parlement Britannique pourrait alors voter une résolution pour forcer le Gouvernement à retirer la demande de sortie avant mars 2019.

- Le gouvernement Britannique notifierait le retrait de la demande de sortie de l’UE. Tant pis pour le référendum (qui, il faut le rappeler, n’a pas de valeur légale au R.U.).

- Le R.U. reste dans l’U.E.

Tout ça pour ça ? « Much ado about nothing » dirait ce vieux William.