L'appréciation de l'euro devient un problème potentiel pour l'économie européenne car il a à la fois un effet déflationniste (importations moins chères) et récessif (perte de compétitivité prix à l'exportation). Philip Lane, l'économiste en chef de la BCE, a déclaré « la BCE n'a pas d'objectif de taux de change, mais la parité euro-dollar est importante ». Tout est dans le « mais » et il faut s'attendre à ce que la BCE essaye de freiner toute dépréciation future. Le niveau de 1,20 semble être la limite actuelle pour la BCE.

Point de marché : une horreur pure !

C'est une anecdote, mais elle vaut le détour. Nous venons de découvrir un produit financier qui permet de répliquer la performance de l'action Tesla multipliée par trois !

Petit rappel pour ceux qui rentent de vacances : l'action Tesla a gagné 74% en août, 434% depuis le début de l'année ou 621% depuis le début 2019.

Pacotille que tout ceci. Le « GraniteShares 3x Long Tesla Daily ETP », lancé début juillet, propose un support d'investissement qui permet de multiplier par 3 les variations journalières de l'action Tesla pour mettre un peu de vitamine dans ce monde bien morne. Résultat, une valeur qui est passée de 6,819 le 1er juillet à 38,5 hier soir, soit un gain de 465% en deux mois.

Et il y a encore pire, le produit opposé qui réplique une vente à découvert triple sur le titre Tesla. Il répond au doux nom de « GraniteShares 3x Short Tesla Daily ETP ». Résultat évidement opposé ce coup-ci : une valeur qui est passée de 3,447 le 1er juillet à 0,189 hier soir, soit une perte de 95% en deux mois.

L'horreur absolue. Nous vivons une époque formidable !

L'Euro trop fort ?

L'appréciation de l'Euro cette année a été déclenchée par le projet Merkel-Macron de relance Européenne commune puis par les avancées sur ce dossier entre autres facteurs. Sur les derniers jours, le changement d'objectif de la Fed qui confirme une politique très laxiste pour longtemps a pesé sur le dollar. Les chiffres d'inflation européens extrêmement bas lundi ont aussi suscité des anticipations déflationnistes des marchés avec la réaction pavlovienne d'un euro à la hausse.

Le résultat est un euro qui est passé de 1,08 contre dollar en avril-mai à presque 1,20 récemment. Lundi l'euro a même traité au-dessus de 1,20 pendant quelques minutes.

Il faut rappeler deux points sur cette évolution récente.

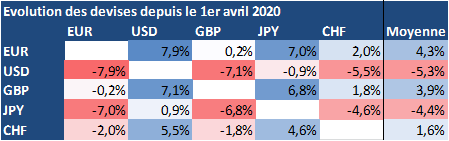

D'une part il s'agit autant d'une force de l'Euro, qui s'est apprécié contre toutes les devises majeures depuis début avril, que d'une faiblesse du dollar, qui s'est déprécié contre toutes les devises majeures depuis début avril. Voir le tableau ci-dessous.

D'autre part, le niveau actuel de l'Euro contre dollar est tout sauf aberrant. Le graphique ci-dessous montre le cours effectif en comparaison de notre modèle fondamental (on utilise le modèle canonique de PPA), laquelle valeur fondamentale est de 1,22 d'après nos calculs. Dans ce cas, l'évolution récente de l'Euro ne fait que le ramener vers sa valeur fondamentale.

Comme souvent toutefois ce qui compte pour l'évolution économique c'est plus la vitesse d'ajustement que le niveau absolu atteint. A ce titre il est très intéressant de noter que Philip Lane, l'économiste en chef de la BCE a déclaré « la BCE n'a pas d'objectif de taux de change, mais la parité euro-dollar est importante ». Tout est dans le « mais » ! La BCE n'a effectivement pas le mandat de contrôler le taux de change (pour être précis, le Traité Européen dispose que la décision d'une intervention sur les marchés de change est du ressort du politique même si elle sera mise en place par la BCE). Mais une appréciation trop rapide de l'Euro a deux effets très indésirables pour la BCE :

- Un effet déflationniste. L'appréciation de l'Euro, d'après nos calculs, va enlever de l'ordre de 1/4% à l'inflation Européenne dans un contexte où l'inflation est déjà négative avec l'inflation sous-jacente à son plus bas historique. C'est un problème majeur pour l'objectif d'inflation à 2% de la BCE.

- Un effet récessif. L'appréciation de l'Euro rend les exportations moins compétitives et favorise les importations au détriment de la production domestique. On peut estimer que l'appréciation de l'euro coute un dixième de point de croissance. Un chiffre qui reste modeste mais là aussi dans un contexte de crise ; cela tombe très mal.

Illustration boursière : le S&P 500 a fait bien mieux depuis début mai, +26,5%, que l'Euro Stoxx, +13,8%. Mais si on regarde la performance du même S&P en Euro on n'obtient que 17,7% et une évolution des deux indices qui est beaucoup plus similaire sur les quatre derniers mois. Au-delà de la pondération de la technologie dans les indices, l'appréciation de la devise joue donc un rôle proéminant dans la différence de performance.

Il est donc probable que la BCE continue de communiquer pour essayer de freiner une appréciation de l'Euro qui, si elle reste raisonnable dans son ampleur, est très mal venue et pourrait s'avérer plus pénalisante si elle s'accélère encore. La question est de savoir si la BCE peut garder le rythme de la Fed en termes de politique monétaire laxiste.

Depuis les propos de Lane l'euro a un peu faibli, mouvement aidé hier par des bons chiffres économiques américains alors que ceux en Europe étaient moins forts.